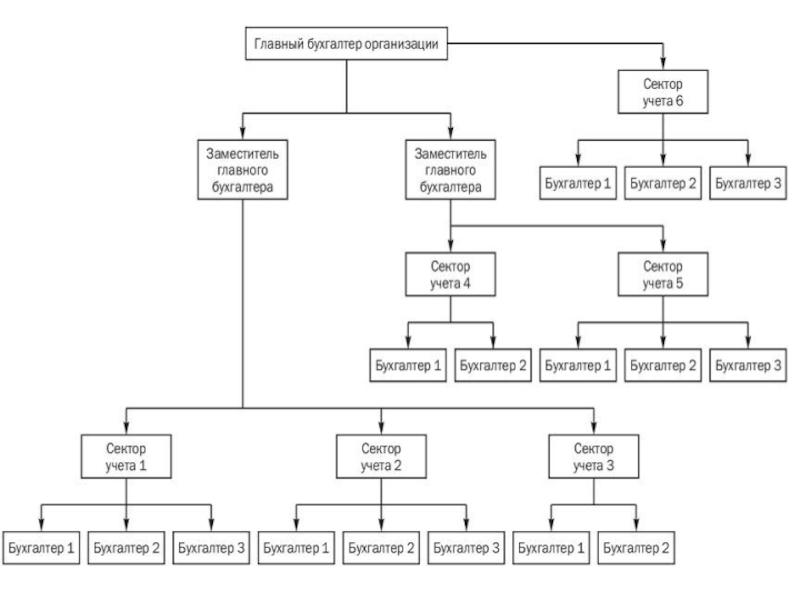

2. Бухгалтерский аппарат: структура,

функции.

3. Должностные обязанности главного

бухгалтера.

Тема 2

«Организация бухгалтерского учета»

Зверяева

Светлана Николаевна

Доцент кафедры ГУМАНИТАРНЫХ

И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

Тема 2

«Организация бухгалтерского учета»

Зверяева

Светлана Николаевна

Доцент кафедры ГУМАНИТАРНЫХ

И СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

.Об утверждении Плана")

Высшее образование;Стаж работы :– не менее 3-х лет из")

УЧЕТНАЯ ПОЛИТИКА - совокупность способов ведения экономическим субъектом бухгалтерского учета. (Закон №402-ФЗ")

изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми")

Для обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение УП производится с")

разрешено, если:

a) такого изменения требует какой-либо стандарт;

b) оно приведет к тому, что финансовая отчетность будет содержать надежную и более уместную информацию о влиянии операций, прочих событий или условий на финансовое положение, финансовые результаты или движение денежных средств.

8 разрешено, если: a) такого изменения")

выбор, применение и изменения учетной политики регулируются МСФО")

отчетность.")

используяоптимальную систему")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.