в деканат (210 каб.) или Морозовой Е.В. (211 каб.)

7-8 декабря забрать задания (план курсовой) в деканате

Отправка КР на e-mail. Проверка на соответствие оформления, содержания. Оригинальность МИНИМУМ 55% (через Антиплагиат)

Получение на e-mail ответа (рекомендации по исправлению)

Доработка (если требуется)

Отправка готовой КР. Крайний срок – за 2 недели до летней сессии

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бухгалтерский учет презентация

Содержание

- 1. Бухгалтерский учет

- 2. ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» № 402-ФЗ

- 3. ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА Принцип имущественной

- 4. ЭЛЕМЕНТЫ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА Документация Инвентаризация

- 5. СЧЁТ И ДВОЙНАЯ ЗАПИСЬ 10 «Материалы» -

- 6. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА Федеральный закон от

- 7. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ПБУ 1/2008 (Приказ Минфина

- 8. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ Инвестиции в ОС и НМА

- 9. ПОДРЯДНЫЙ СПОСОБ СТРОИТЕЛЬСТВА ДТ 08 «Вложения во

- 10. ХОЗЯЙСТВЕННЫЙ СПОСОБ СТРОИТЕЛЬСТВА ДТ 08 «Вложения во

- 11. УЧЕТ ОСНОВНЫХ СРЕДСТВ ПБУ 6/2001 (Приказ Минфина

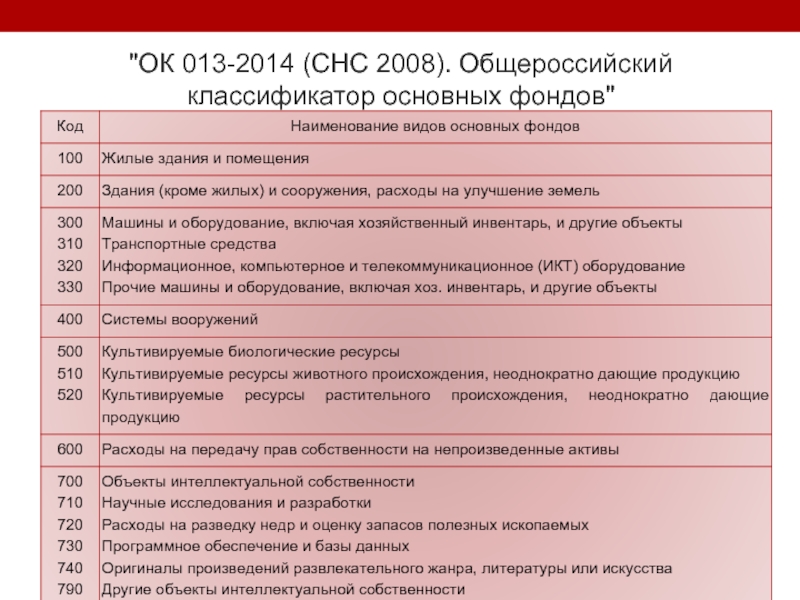

- 12. "ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов"

- 13. АМОРТИЗАЦИОННЫЕ ГРУППЫ

- 14. Первичные документы по учету ОС

- 15. АМОРТИЗАЦИЯ ОС Амортизация ОС – процедура включения

- 16. АМОРТИЗАЦИЯ ОС ДТ 20 «Основное производство» или

- 17. АМОРТИЗАЦИЯ ОС Амортизация ОС – процедура включения

- 18. ЛИНЕЙНЫЙ СПОСОБ Агод = ПС × Nгод

- 19. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Агод = ОС ×

- 20. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Агод = ОС ×

- 21. СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СПИ

- 22. СПОСОБ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ Агод

- 23. УЧЕТ ВЫБЫТИЯ ОС Списана первоначальную стоимость выбывающего

- 24. РЕЗУЛЬТАТ ВЫБЫТИЯ ОС Прибыль ДТ91 «Прочие

- 25. УЧЕТ МПЗ ПБУ 5/01 (Приказ Минфина России

- 26. КЛАССИФИКАЦИЯ МПЗ сырье основные вспомогательные материалы

- 27. ОЦЕНКА МАТЕРИАЛОВ ПРИ ПОСТУПЛЕНИИ

- 28. ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ По себестоимости каждой

- 29. ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ По себестоимости первых

- 30. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛОВ

- 31. ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ Приняты к учету материалы от

- 32. ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ Приняты к учету излишки материалов,

- 33. УЧЕТ ВЫБЫТИЯ (РАСХОДА) МАТЕРИАЛОВ

Выбор темы до 29 ноября29-30 ноября сдача списка в деканат (210 каб.)")

Слайд 2ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»

№ 402-ФЗ ОТ 06.12.2011

Бухгалтерский учет – формирование

документированной систематизированной информации об объектах хозяйственной деятельности и составление на ее основе бухгалтерской (финансовой) отчетности.

факты хозяйственной жизни (ФХЖ)

активы

обязательства

источники финансирования деятельности

доходы

расходы

факты хозяйственной жизни (ФХЖ)

активы

обязательства

источники финансирования деятельности

доходы

расходы

Слайд 3ОСНОВНЫЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА

Принцип имущественной обособленности

Принцип непрерывности деятельности

Принцип последовательности применения

учетной политики

Принцип начисления

Принцип начисления

Слайд 4ЭЛЕМЕНТЫ МЕТОДА

БУХГАЛТЕРСКОГО УЧЕТА

Документация

Инвентаризация

Счета бухгалтерского учета

Двойная запись

Денежная оценка

Калькуляция

Бухгалтерский баланс

Бухгалтерская отчетность

Слайд 5СЧЁТ И ДВОЙНАЯ ЗАПИСЬ

10 «Материалы» - синтетический счет

10.3 «Топливо» - субсчет

Дизтопливо

Бензин

АИ-92

Бензин АИ-95

Бензин АИ-98

ДТ 10.3 «Топливо» – КТ 60 «Расчеты с поставщиками»

Бензин АИ-95

Бензин АИ-98

ДТ 10.3 «Топливо» – КТ 60 «Расчеты с поставщиками»

Аналитические счета

Слайд 6НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

учете»

Федеральные стандарты (ПБУ и План счетов)

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты экономического субъекта

Федеральные стандарты (ПБУ и План счетов)

Отраслевые стандарты

Рекомендации в области бухгалтерского учета

Стандарты экономического субъекта

Слайд 7УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

ПБУ 1/2008 (Приказ Минфина России от 06.10.2008 N 106н)

Учетная

политика – принятая организацией совокупность способов ведения бухгалтерского учета

Цель – документально подтвердить способы ведения бухгалтерского учета, которые применяет организация.

рабочий план счетов

формы первичных учетных документов

порядок проведения инвентаризации

способы оценки активов и обязательств

правила документооборота и технология обработки учетной информации

порядок внутреннего контроля

Цель – документально подтвердить способы ведения бухгалтерского учета, которые применяет организация.

рабочий план счетов

формы первичных учетных документов

порядок проведения инвентаризации

способы оценки активов и обязательств

правила документооборота и технология обработки учетной информации

порядок внутреннего контроля

Учетная политика – принятая организацией")

Слайд 8КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

Инвестиции в ОС и НМА

По воспроизводственной структуре:

новое строительство

расширение действующих объектов

реконструкция

действующих объектов

техническое перевооружение

По степени готовности:

Законченные капитальные вложения

Незаконченные капитальные вложения

техническое перевооружение

По степени готовности:

Законченные капитальные вложения

Незаконченные капитальные вложения

Слайд 9ПОДРЯДНЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 60 «Расчеты

с поставщиками и подрядчиками» стоимость работ без НДС

ДТ 19 «НДС по приобретенным ценностям»

КТ 60 «Расчеты с поставщиками и подрядчиками»

НДС по счету-фактуре

ДТ 60 «Расчеты с поставщиками и подрядчиками»

КТ 51 «Расчетные счета»

перечисление подрядчику денег за выполненный объем работ

ДТ 01 «Основные средства»

КТ 08 «Вложения во внеоборотные активы»

ввод в эксплуатацию законченного объекта

ДТ 19 «НДС по приобретенным ценностям»

КТ 60 «Расчеты с поставщиками и подрядчиками»

НДС по счету-фактуре

ДТ 60 «Расчеты с поставщиками и подрядчиками»

КТ 51 «Расчетные счета»

перечисление подрядчику денег за выполненный объем работ

ДТ 01 «Основные средства»

КТ 08 «Вложения во внеоборотные активы»

ввод в эксплуатацию законченного объекта

Слайд 10ХОЗЯЙСТВЕННЫЙ СПОСОБ СТРОИТЕЛЬСТВА

ДТ 08 «Вложения во внеоборотные активы»

КТ 10 «Материалы»

КТ

70 «Расчеты с персоналом по оплате труда»

КТ 70 «Расчеты по социальному страхованию и обеспечению»

КТ 23 «Вспомогательные производства»

КТ 26 «Общехозяйственные расходы»

КТ 60 «Расчеты с поставщиками и подрядчиками»

КТ ….

ДТ 01 «Основные средства»

КТ 08 «Вложения во внеоборотные активы»

ввод в эксплуатацию законченного объекта

КТ 70 «Расчеты по социальному страхованию и обеспечению»

КТ 23 «Вспомогательные производства»

КТ 26 «Общехозяйственные расходы»

КТ 60 «Расчеты с поставщиками и подрядчиками»

КТ ….

ДТ 01 «Основные средства»

КТ 08 «Вложения во внеоборотные активы»

ввод в эксплуатацию законченного объекта

Слайд 11УЧЕТ ОСНОВНЫХ СРЕДСТВ

ПБУ 6/2001 (Приказ Минфина России от 30.03.2001 N 26н)

Условия:

для

использования в производстве продукции, при выполнении работ или оказании услуг

для использования в течение длительного времени (свыше 12 месяцев)

организация не предполагает последующую перепродажу

объект способен приносить организации экономические выгоды (доход) в будущем

* 40 000 руб.

для использования в течение длительного времени (свыше 12 месяцев)

организация не предполагает последующую перепродажу

объект способен приносить организации экономические выгоды (доход) в будущем

* 40 000 руб.

Условия:для использования в производстве продукции,")

Слайд 15АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

затраты организации

Начинается с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, до полного погашения стоимости либо списания.

Прекращается по выбывшему объекту с 1-го числа месяца, следующего за месяцем его выбытия.

Счет 02 «Амортизация основных средств»

Начинается с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, до полного погашения стоимости либо списания.

Прекращается по выбывшему объекту с 1-го числа месяца, следующего за месяцем его выбытия.

Счет 02 «Амортизация основных средств»

Слайд 16АМОРТИЗАЦИЯ ОС

ДТ 20 «Основное производство» или 25 «Общепроизводственные расходы»

КТ02 «Амортизация

основных средств»

ДТ 23 «Вспомогательные производства»

КТ 02 «Амортизация основных средств»

ДТ 26 «Общехозяйственные расходы»

КТ 02 «Амортизация основных средств»

ДТ 44 «Расходы на продажу»

КТ 02 «Амортизация основных средств»

ДТ 02 «Амортизация основных средств»

КТ 01 «Основные средства» субсчет «Выбытие основных средств»

ДТ 23 «Вспомогательные производства»

КТ 02 «Амортизация основных средств»

ДТ 26 «Общехозяйственные расходы»

КТ 02 «Амортизация основных средств»

ДТ 44 «Расходы на продажу»

КТ 02 «Амортизация основных средств»

ДТ 02 «Амортизация основных средств»

КТ 01 «Основные средства» субсчет «Выбытие основных средств»

Слайд 17АМОРТИЗАЦИЯ ОС

Амортизация ОС – процедура включения части стоимости основных средств в

затраты организации

Линейный способ

Способ уменьшаемого остатка

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции (работ)

Линейный способ

Способ уменьшаемого остатка

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости пропорционально объему продукции (работ)

Слайд 18ЛИНЕЙНЫЙ СПОСОБ

Агод = ПС × Nгод : 100

Агод – сумма амортизации

за один год

ПС – первоначальная стоимость

Nгод – норма амортизации за год в процентах

Nгод = 100% : СПИгод

СПИгод– срок полезного использования объекта в годах

Амес = Агод : 12

ПС – первоначальная стоимость

Nгод – норма амортизации за год в процентах

Nгод = 100% : СПИгод

СПИгод– срок полезного использования объекта в годах

Амес = Агод : 12

Слайд 19СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

стоимость объекта на начало отчетного года;

К – установленный организацией коэффициент (не выше 3)

Амес = Агод : 12

К – установленный организацией коэффициент (не выше 3)

Амес = Агод : 12

Слайд 20СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Агод = ОС × Nгод × К

ОС – остаточная

стоимость объекта на начало отчетного года;

К – установленный организацией коэффициент (не выше 3)

Амес = Агод : 12

К – установленный организацией коэффициент (не выше 3)

Амес = Агод : 12

Слайд 21СПОСОБ ПО СУММЕ ЧИСЕЛ ЛЕТ СПИ

Агод = ПС × число лет

до конца СПИ : сумма чисел лет СПИ

Амес = Агод : 12

Амес = Агод : 12

Слайд 22СПОСОБ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ

Агод = ПС × Qm / Qплан

Qm

– натуральный показатель объема продукции (работ) в отчетном периоде

Qплан – предполагаемый объем выпуска продукции (работ) за весь срок полезного использования

Амес = Агод : 12

Qплан – предполагаемый объем выпуска продукции (работ) за весь срок полезного использования

Амес = Агод : 12

Слайд 23УЧЕТ ВЫБЫТИЯ ОС

Списана первоначальную стоимость выбывающего ОС

ДТ 01 «Основные средства» субсчет

«Выбытие ОС»

КТ 01 «Основные средства» субсчет «ОС в эксплуатации»

Списана сумма начисленной амортизации:

ДТ 02 «Амортизация ОС»

КТ 01 «Основные средства» субсчет «Выбытие ОС»

Списана остаточная стоимость выбывающего ОС (как прочий расход)

ДТ 91 «Прочие доходы и расходы»

КТ 01 «Основные средства» субсчет «Выбытие ОС»

КТ 01 «Основные средства» субсчет «ОС в эксплуатации»

Списана сумма начисленной амортизации:

ДТ 02 «Амортизация ОС»

КТ 01 «Основные средства» субсчет «Выбытие ОС»

Списана остаточная стоимость выбывающего ОС (как прочий расход)

ДТ 91 «Прочие доходы и расходы»

КТ 01 «Основные средства» субсчет «Выбытие ОС»

Слайд 24РЕЗУЛЬТАТ ВЫБЫТИЯ ОС

Прибыль

ДТ91 «Прочие доходы и расходы»

КТ99 «Прибыли и убытки»

Убыток

ДТ99

«Прибыли и убытки»

КТ91 «Прочие доходы и расходы»

КТ91 «Прочие доходы и расходы»

Слайд 25УЧЕТ МПЗ

ПБУ 5/01 (Приказ Минфина России от 09.06.2001 N 44н)

используются в

качестве сырья, материалов при производстве продукции, выполнении работ, оказании услуг

используются для управленческих нужд организации

предназначаются для продажи (готовая продукция и товары)

используются для управленческих нужд организации

предназначаются для продажи (готовая продукция и товары)

используются в качестве сырья, материалов при")

Слайд 26КЛАССИФИКАЦИЯ МПЗ

сырье

основные

вспомогательные материалы

покупные полуфабрикаты и комплектующие изделия

запасные части

возвратные

материалы (отходы)

тара

топливо

специальные инструменты, спецодежда, спецприспособления

тара

топливо

специальные инструменты, спецодежда, спецприспособления

таратопливоспециальные инструменты,")

Слайд 28ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости каждой единицы

По средней себестоимости

Средняя себестоимость =

(Сн + Сп) : (Кн + Кп)

Сн – себестоимость группы запасов на начало месяца

Сп – себестоимость поступивших запасов в течение месяца

Кн – количество группы запасов на начало месяца

Кп – количество поступивших запасов в течение месяца

Себестоимость выбывших материалов = Кв × Средняя себестоимость

Кв – количество выбывших запасов в течение месяца

Сн – себестоимость группы запасов на начало месяца

Сп – себестоимость поступивших запасов в течение месяца

Кн – количество группы запасов на начало месяца

Кп – количество поступивших запасов в течение месяца

Себестоимость выбывших материалов = Кв × Средняя себестоимость

Кв – количество выбывших запасов в течение месяца

:")

Слайд 29ОЦЕНКА МАТЕРИАЛОВ ПРИ ВЫБЫТИИ

По себестоимости первых по времени приобретения материалов (способ

ФИФО)

FIFO - First Input, First Output

Первые поступили – первые выбыли

FIFO - First Input, First Output

Первые поступили – первые выбыли

FIFO - First Input,")

Слайд 31ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету материалы от поставщика:

- по покупной стоимости без

НДС

ДТ 10 «Материалы» КТ 60 «Расчеты с поставщиками и подрядчиками»

- НДС по счету-фактуре поставщика

ДТ 19 «НДС по приобретенным ценностям» КТ 60 «Расчеты с поставщиками и подрядчиками»

Приняты к учету расходы по командировкам, связанным с заготовлением материалов

ДТ 10 « Материалы» КТ 71 «Расчеты с подотчетными лицами»

Приняты к учету услуги по погрузке/разгрузке, транспортировке материалов

- стоимость без НДС ДТ 10 КТ 60

- НДС по счету-фактуре поставщика ДТ сч.19 КТ 60

ДТ 10 «Материалы» КТ 60 «Расчеты с поставщиками и подрядчиками»

- НДС по счету-фактуре поставщика

ДТ 19 «НДС по приобретенным ценностям» КТ 60 «Расчеты с поставщиками и подрядчиками»

Приняты к учету расходы по командировкам, связанным с заготовлением материалов

ДТ 10 « Материалы» КТ 71 «Расчеты с подотчетными лицами»

Приняты к учету услуги по погрузке/разгрузке, транспортировке материалов

- стоимость без НДС ДТ 10 КТ 60

- НДС по счету-фактуре поставщика ДТ сч.19 КТ 60

Слайд 32ЗАГОТОВЛЕНИЕ МАТЕРИАЛОВ

Приняты к учету излишки материалов, выявленные при инвентаризации

ДТ 10 «Материалы»

КТ 91 «Прочие доходы и расходы»

Приняты к учету материалы, приобретенные через подотчетных лиц

ДТ 10 «Материалы» КТ 71 «Расчеты с подотчетными лицами»

Принят к вычету НДС

ДТ 68 «Расчеты по налогам и сборам» КТ 19 «НДС по приобретенным ценностям»

Приняты к учету материалы, приобретенные через подотчетных лиц

ДТ 10 «Материалы» КТ 71 «Расчеты с подотчетными лицами»

Принят к вычету НДС

ДТ 68 «Расчеты по налогам и сборам» КТ 19 «НДС по приобретенным ценностям»

МАТЕРИАЛОВ")