Татаринова Людмила Юрьевна

канд.экон. наук, заместитель проректора по науке и послевузовскому образованию, профессор кафедры финансов и кредита САФБД

5 октября 2012 г.

Татаринова Людмила Юрьевна

канд.экон. наук, заместитель проректора по науке и послевузовскому образованию, профессор кафедры финансов и кредита САФБД

5 октября 2012 г.

. Источник: www.worldbank.org")

. Источник: Аналитический доклад «МФАН-2011», ЦИРКОН")

Основным содержанием нового этапа в развитии банковской сферы должно стать повышение качества банковской деятельности, включающее расширение состава банковских продуктов и услуг и совершенствование способов их предоставления, обеспечение долгосрочной эффективности и устойчивости бизнеса кредитных организаций.

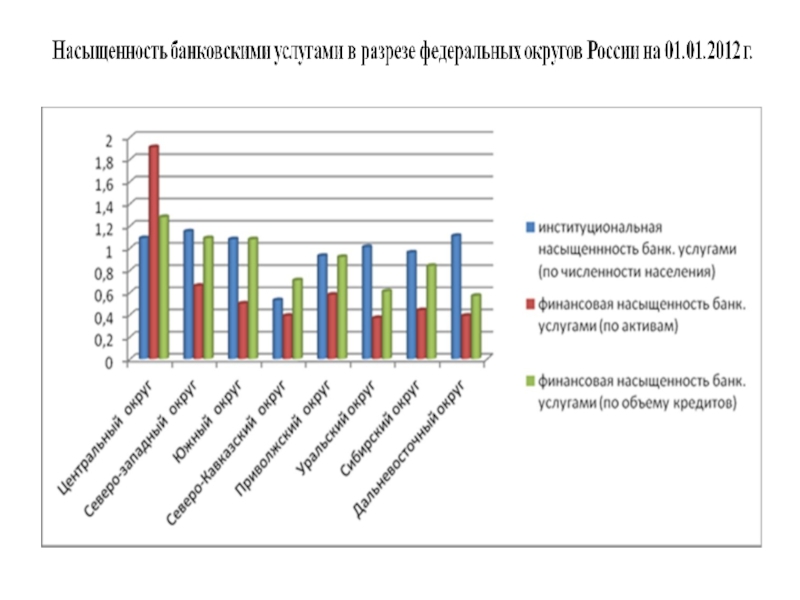

Источник : Департамент финансовой стабильности Банка России")

Источник : Департамент финансовой стабильности Банка России")

Внедрен учет операционных рисков при расчете")

Инициативы Ассоциации региональных банков России

Улучшение репутации банковского сектора

Разработка типовых договоров (для синдицированного кредитования, кредитов малому бизнесу)

Повышение обеспеченности кредитов (двойные и простые складские свидетельства, учет залогов движимого имущества)

Запрет рекламы вкладов небанковскими структурами

Увеличение доли безналичного оборота

С изменением Гражданского кодекса РФ изменение договорной базы банков

Инициативы Банка России

Консолидированный надзор

Мотивированное суждение

Поэтапное внедрение Базель II, III

Реализация Стратегии развития банковского сектора до 2015 года

279-73-83 http://www.safbd.ru")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.