- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Аудиторская выборка презентация

Содержание

- 1. Аудиторская выборка

- 2. ОПРЕДЕЛЕНИЯ

- 3. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ Требования по аудиторской выборке

- 4. ВИДЫ ОШИБОК

- 5. РИСК ВЫБОРКИ Риск выборки возникает, когда вывод аудитора,

- 6. Риск второго типа представляет собой риск того,

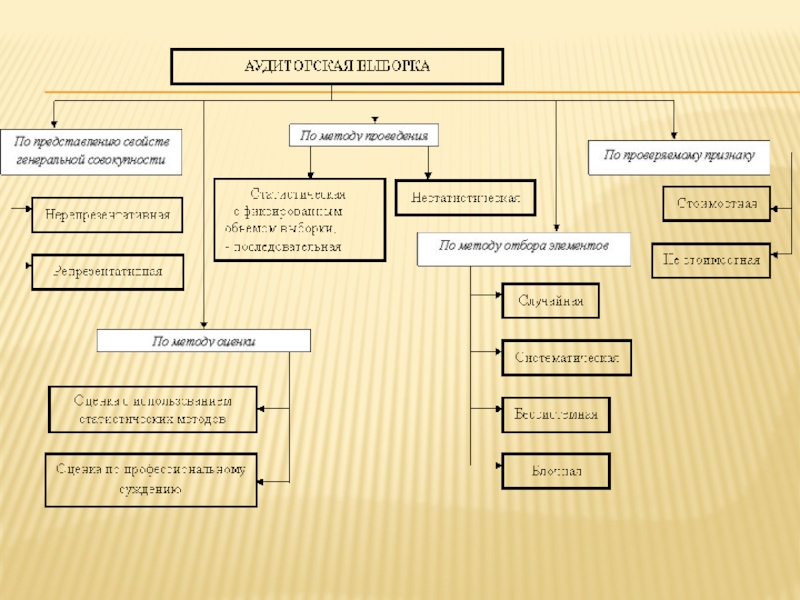

- 8. представительная (репрезентативная) — элементы ее генеральной совокупности

- 9. МЕТОДЫ ОТБОРА Для построения выборки аудитор определяет

- 10. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ВЫБОРКИ

- 11. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ТЕСТИРОВАНИЯ СРЕДСТВ ВНУТРЕННЕГО КОНТРОЛЯ

- 12. ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ ПО САЛЬДО СЧЕТУ Число

- 13. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ПРОВЕРКИ ПО СУЩЕСТВУ

- 14. ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ ПО НОМЕРУ ДОКУМЕНТА При

- 15. ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ СЛУЧАЙНЫМ ОТБОРОМ Построение выборки

- 16. СИСТЕМАТИЧЕСКИЙ ОТБОР Систематический отбор построения выборки предполагает отбор

- 17. СТАТИСТИЧЕСКИЙ ОТБОР Для построения статистической выборки с

- 18. БЕССИСТЕМНЫЙ ОТБОР Бессистемный отбор проводится без применения какой-либо систематизации. Его не используют при статистической выборке.

- 19. ПОЛНАЯ ПРОГНОЗНАЯ ВЕЛИЧИНА ОШИБКИ ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ

- 20. ОПРЕДЕЛЕНИЕ ПРОГНОЗНОЙ ВЕЛИЧИНЫ ОШИБКИ При отсутствии наибольших

- 21. ЗАВИСИМОСТЬ ДЕЙСТВИЙ АУДИТОРА ОТ ВЕЛИЧИНЫ ПОЛНОЙ ПРОГНОЗНОЙ ОШИБКИ

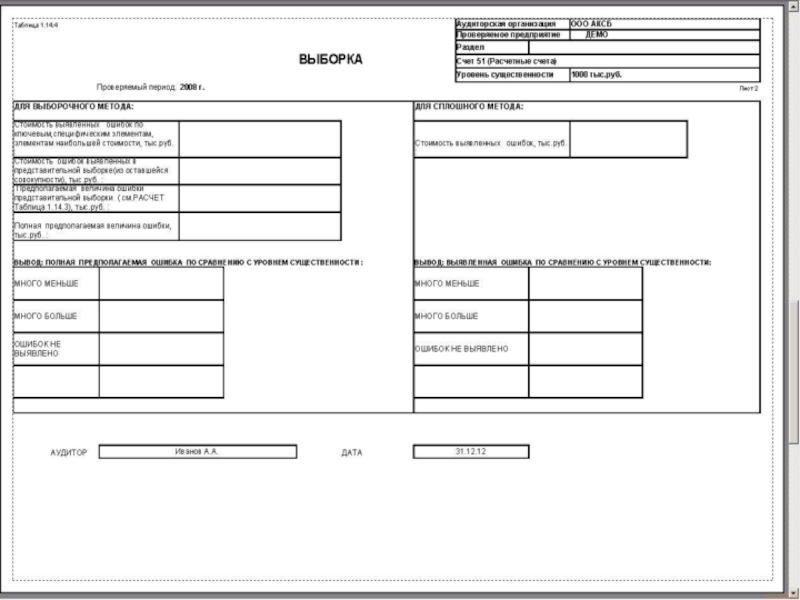

- 22. ЗАКЛЮЧЕНИЕ Если анализ результатов проверки отобранной совокупности

- 24. Спасибо за внимание! Вопросы?

Слайд 3НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ

Требования по аудиторской выборке раскрыты в Федеральном правиле (стандарте)

№ 16 «Аудиторская выборка», утвержденном постановлением Правительства РФ от 07.10.2004 № 532.

№ 16 «Аудиторская выборка»,")

Слайд 5РИСК ВЫБОРКИ

Риск выборки возникает, когда вывод аудитора, сделанный на основе отобранной совокупности,

отличается от вывода при применении идентичных процедур аудита к генеральной совокупности в целом.

В аудите различают два типа рисков выборки.

Риск первого типа представляет собой риск того, что аудитор сделает следующие заключения:

риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению.

В аудите различают два типа рисков выборки.

Риск первого типа представляет собой риск того, что аудитор сделает следующие заключения:

риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению.

Слайд 6Риск второго типа представляет собой риск того, что аудитор придет к

следующим выводам:

риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск такого типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны.

риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск такого типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны.

РИСК ВЫБОРКИ

Слайд 8

представительная (репрезентативная) — элементы ее генеральной совокупности имеют равную вероятность быть отобранными;

непредставительная (нерепрезентативная)

— элементы ее генеральной совокупности не имеют равную вероятность быть отобранными. Аудитор полагается на свое профессиональное суждение при отборе элементов.

— элементы ее генеральной совокупности имеют равную вероятность быть отобранными;непредставительная (нерепрезентативная) — элементы ее генеральной")

Слайд 9МЕТОДЫ ОТБОРА

Для построения выборки аудитор определяет метод отбора элементов, который будет

использоваться при тестировании с целью получения аудиторских доказательств. В соответствии с Федеральным правилом (стандартом) № 16 «Аудиторская выборка» различают следующие методы отбора элементов:

отбор всех элементов (сплошная проверка);

отбор специфических (определенных) элементов;

отбор отдельных элементов (формирование аудиторской выборки).

отбор всех элементов (сплошная проверка);

отбор специфических (определенных) элементов;

отбор отдельных элементов (формирование аудиторской выборки).

Слайд 11ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ТЕСТИРОВАНИЯ СРЕДСТВ ВНУТРЕННЕГО КОНТРОЛЯ

Слайд 12ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ ПО САЛЬДО СЧЕТУ

Число элементов выборки, которая состоит из

элементов, основанных на сальдо счетов, определяют по следующей формуле:

ЭВ = (ОС — ЭН — ЭК)*КП / (0,75*УС)

ОС — общий объем проверяемой совокупности в стоимостном (денежном) выражении;

ЭН — суммарное стоимостное (денежное) выражение элементов наибольшей стоимости;

ЭК — суммарное стоимостное (денежное) выражение ключевых элементов;

КП — коэффициент проверки;

УС — уровень существенности.

ЭВ = (ОС — ЭН — ЭК)*КП / (0,75*УС)

ОС — общий объем проверяемой совокупности в стоимостном (денежном) выражении;

ЭН — суммарное стоимостное (денежное) выражение элементов наибольшей стоимости;

ЭК — суммарное стоимостное (денежное) выражение ключевых элементов;

КП — коэффициент проверки;

УС — уровень существенности.

Слайд 14ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ ПО НОМЕРУ ДОКУМЕНТА

При определении элементов выборки для отбора

по номеру документа используется следующая формула (при условии, что наибольшие и ключевые значения в изучаемой совокупности отсутствуют):

ЭВ = ГС*КП / УС

ГС — общее число документов генеральной совокупности.

ЭВ = ГС*КП / УС

ГС — общее число документов генеральной совокупности.

Слайд 15ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИ СЛУЧАЙНЫМ ОТБОРОМ

Построение выборки случайным отбором проводится с использованием

таблицы или генератора случайных чисел. Номер документа элементов, попавших в выборку случайным отбором, определяют по формуле

НД — (ЗК — ЗН)СЧ + ЗН

ЗК — значение конечное, т.е. номер последнего документа генеральной совокупности;

ЗН — значение начальное, т.е. номер первого документа генеральной совокупности;

СЧ — случайное число.

Числа берут из таблицы случайных чисел. Первое число выбирают случайно, а следующие числа — по порядку, т.е. по столбцу или строке.

НД — (ЗК — ЗН)СЧ + ЗН

ЗК — значение конечное, т.е. номер последнего документа генеральной совокупности;

ЗН — значение начальное, т.е. номер первого документа генеральной совокупности;

СЧ — случайное число.

Числа берут из таблицы случайных чисел. Первое число выбирают случайно, а следующие числа — по порядку, т.е. по столбцу или строке.

Слайд 16СИСТЕМАТИЧЕСКИЙ ОТБОР

Систематический отбор построения выборки предполагает отбор элементов из генеральной совокупности через

определенный интервал. Интервал определяют по следующей формуле:

ИНТ = (ЗК — ЗН) / ЭВ

ЭВ — число элементов выборки без учета элементов наибольшей стоимости, т.е. ключевых элементов.

ИНТ = (ЗК — ЗН) / ЭВ

ЭВ — число элементов выборки без учета элементов наибольшей стоимости, т.е. ключевых элементов.

Слайд 17СТАТИСТИЧЕСКИЙ ОТБОР

Для построения статистической выборки с использованием интервала стартовая точка, т.е.

первый номер документа, попавшего в выборку, определяется случайным отбором по формуле

СТ = ИНТ * СЧ + ЗН

СТ = ИНТ * СЧ + ЗН

Слайд 18БЕССИСТЕМНЫЙ ОТБОР

Бессистемный отбор проводится без применения какой-либо систематизации. Его не используют при

статистической выборке.

Слайд 19ПОЛНАЯ ПРОГНОЗНАЯ ВЕЛИЧИНА ОШИБКИ ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ

ОШп = ОШв * (ОС — ЭН

— ЭК) / СЭВ + ОШн + ОШк

ОШв — фактическая величина ошибок, выявленная при выборке;

ОС — общий объем проверяемой совокупности;

ЭН — сумма стоимости элементов наибольшей стоимости;

ЭК — сумма стоимости ключевых элементов (т.е. имеющих большую вероятность наличия искажений);

СЭБ — суммарная стоимость элементов выборки;

ОШн — фактическая величина ошибок при проверке элементов наибольшей стоимости;

ОШк — фактическая величина ошибок при проверке ключевых элементов.

ОШв — фактическая величина ошибок, выявленная при выборке;

ОС — общий объем проверяемой совокупности;

ЭН — сумма стоимости элементов наибольшей стоимости;

ЭК — сумма стоимости ключевых элементов (т.е. имеющих большую вероятность наличия искажений);

СЭБ — суммарная стоимость элементов выборки;

ОШн — фактическая величина ошибок при проверке элементов наибольшей стоимости;

ОШк — фактическая величина ошибок при проверке ключевых элементов.

/ СЭВ + ОШн +")

Слайд 20ОПРЕДЕЛЕНИЕ ПРОГНОЗНОЙ ВЕЛИЧИНЫ ОШИБКИ

При отсутствии наибольших и ключевых элементов в рассматриваемой

совокупности полная прогнозная ошибка рассчитывается по следующей формуле:

ОШп = ОШв * ОС / СЭВ

В зависимости от соотношения величины полной прогнозной ошибки и уровня существенности возможны различные действия аудитора

ОШп = ОШв * ОС / СЭВ

В зависимости от соотношения величины полной прогнозной ошибки и уровня существенности возможны различные действия аудитора

Слайд 22ЗАКЛЮЧЕНИЕ

Если анализ результатов проверки отобранной совокупности показывает, что необходимо пересмотреть предварительную

оценку соответствующей характеристики генеральной совокупности, то аудитор может:

обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

видоизменить запланированные аудиторские процедуры;

рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

В рабочих документах отражаются все стадии проведения выборки и анализ ее результатов.

обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

видоизменить запланированные аудиторские процедуры;

рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

В рабочих документах отражаются все стадии проведения выборки и анализ ее результатов.