ДИСЦИПЛИНЫ;

ФАМИЛИЯ, ИМЯ, ОТЧЕСТВО СТУДЕНТА, НОМЕР ГРУППЫ,

ЭЛЕКТРОННЫЙ АДРЕС И ФИО НАУЧНОГО РУКОВОДИТЕЛЯ.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Аудит достоверности финансовой (бухгалтерской) отчетности и анализ финансовой устойчивости презентация

Содержание

- 1. Аудит достоверности финансовой (бухгалтерской) отчетности и анализ финансовой устойчивости

- 2. СОДЕРЖАНИЕ 1. Аудит достоверности финансовой (бухгалтерской) отчетности 2. Анализ финансовой устойчивости

- 5. АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ следует применять

- 6. АУДИТОР ДОЛЖЕН ВЫПОЛНИТЬ ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО ОБЗОРА: получить

- 7. МЕРЫ ПО ПОВЫШЕНИЮ КАЧЕСТВА АУДИТА : расширенное

- 8. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЗАДАЧИ АНАЛИЗА ОБЪЕКТЫ АНАЛИЗА

- 9. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ КОЭФ. КОНЦЕНТРАЦИИ

- 10. ЛИТЕРАТУРА 1. Российская Федерация. Законы. Об аудиторской

Слайд 1АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ И АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

НАЗВАНИЕ КАФЕДРЫ

НАЗВАНИЕ

ОТЧЕТНОСТИ И АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИНАЗВАНИЕ КАФЕДРЫ НАЗВАНИЕ ДИСЦИПЛИНЫ;ФАМИЛИЯ, ИМЯ, ОТЧЕСТВО СТУДЕНТА,")

Слайд 2СОДЕРЖАНИЕ

1. Аудит достоверности финансовой (бухгалтерской) отчетности

2. Анализ финансовой устойчивости

отчетности2. Анализ финансовой устойчивости")

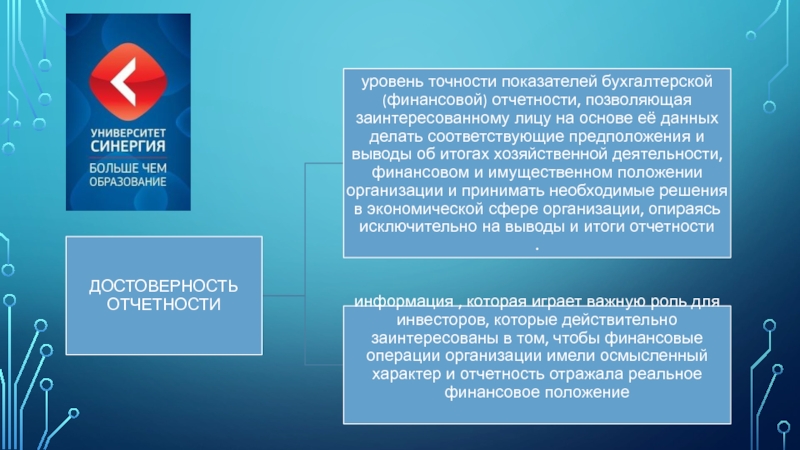

Слайд 5АУДИТ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

следует применять аналитические процедуры ближе к завершению

или непосредственно на завершающей стадии аудита при формулировании общего вывода о том, соответствуют ли показатели первичного внутрихозяйственного учета и отчетности в целом мнению о деятельности аудируемого лица, которое сложилось у аудитора.

выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки текущего учета и отчетности, а также помочь аудитору сделать общий вывод о том, что налоговая отчетность аудируемого лица подготовлена надлежащим образом и его деятельность не противоречит законодательству РФ.

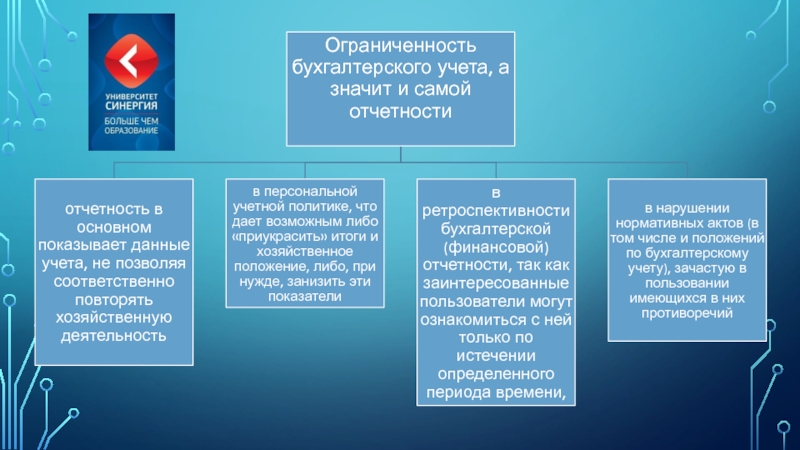

не должен ограничиваться только констатацией формального соответствия финансовой отчетности стандартам и правилам ведения бухгалтерского учета и составления отчетности, а также анализировать данные факторов учета для наиболее точной и эффективной оценки бизнеса.

выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки текущего учета и отчетности, а также помочь аудитору сделать общий вывод о том, что налоговая отчетность аудируемого лица подготовлена надлежащим образом и его деятельность не противоречит законодательству РФ.

не должен ограничиваться только констатацией формального соответствия финансовой отчетности стандартам и правилам ведения бухгалтерского учета и составления отчетности, а также анализировать данные факторов учета для наиболее точной и эффективной оценки бизнеса.

ОТЧЕТНОСТИследует применять аналитические процедуры ближе к завершению или непосредственно на завершающей")

Слайд 6АУДИТОР ДОЛЖЕН ВЫПОЛНИТЬ ПРОЦЕДУРЫ АНАЛИТИЧЕСКОГО ОБЗОРА:

получить информацию о характере деятельности компании

(предприятия);

провести опрос с целью сбора информации относительно классификации и отражения выводов финансовой отчетности, сравнить выводы и результаты отчетности с ожидаемыми резуль татами;

сравнить финансовую отчетность с отчетностью за предшествующие периоды;

изучить соотношение различных элементов финансовой отчетности и влияние этих элементов на итоговый результат.

провести опрос с целью сбора информации относительно классификации и отражения выводов финансовой отчетности, сравнить выводы и результаты отчетности с ожидаемыми резуль татами;

сравнить финансовую отчетность с отчетностью за предшествующие периоды;

изучить соотношение различных элементов финансовой отчетности и влияние этих элементов на итоговый результат.

;провести опрос с целью")

Слайд 7МЕРЫ ПО ПОВЫШЕНИЮ КАЧЕСТВА АУДИТА :

расширенное использование хозяйственного аппарата регулирования аудита,

в частности предусмотрение серьезной уголовной ответственности, вплоть до обращения в судебные органы, подача судебного иска в сторону аудиторской организации с претензией о некачественной деятельности работников.

следует намного серьезнее задействовать инструменты административного механизма в форме лишения лицензий (приостановление действия лицензий), получения соответствующих качественных аттестатов, ведение конкретной и подробной статистики, введение обязательного ежегодного аудита для обширного круга коммерческих предприятий, получение специального разрешения на подготовку аудиторов в том или ином учреждении или организации и, самое главное, обеспечение работы данных рычагов воздействия

аудиторские стандарты должны формулировать и отображать единые основные требования и условия, устанавливающие нормы относительно качества и надежности аудита, обеспечивать достаточный уровень гарантии результатов деятельности аудиторов при соблюдении данных стандартов. Ведь эти стандарты являются основанием для предоставления качества ведения аудита в суде и установление меры ответственности аудитора.

следует намного серьезнее задействовать инструменты административного механизма в форме лишения лицензий (приостановление действия лицензий), получения соответствующих качественных аттестатов, ведение конкретной и подробной статистики, введение обязательного ежегодного аудита для обширного круга коммерческих предприятий, получение специального разрешения на подготовку аудиторов в том или ином учреждении или организации и, самое главное, обеспечение работы данных рычагов воздействия

аудиторские стандарты должны формулировать и отображать единые основные требования и условия, устанавливающие нормы относительно качества и надежности аудита, обеспечивать достаточный уровень гарантии результатов деятельности аудиторов при соблюдении данных стандартов. Ведь эти стандарты являются основанием для предоставления качества ведения аудита в суде и установление меры ответственности аудитора.

Слайд 8АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ЗАДАЧИ АНАЛИЗА

ОБЪЕКТЫ АНАЛИЗА

ИСТОЧНИКИ АНАЛИЗА

АКТИВЫ И ПАССИВЫ

БАЛАНСА ОРГАНИЗАЦИИ

ЭТАПЫ АНАЛИЗА

1.ДИАГНОСТИКА

ФИНАНСОВОГО СОСТОЯНИЯ

ОРГАНИЗАЦИИ;

2.ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ УЛУЧШЕНИЯ

ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ;

3.ПРОГНОЗИРОВАНИЕ ВОЗМОЖНЫХ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И МОДЕЛЕЙ

ФИНАНСОВОГО СОСТОЯНИЯ

ОРГАНИЗАЦИИ;

2.ОПРЕДЕЛЕНИЕ РЕЗЕРВОВ УЛУЧШЕНИЯ

ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ;

3.ПРОГНОЗИРОВАНИЕ ВОЗМОЖНЫХ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И МОДЕЛЕЙ

ФИНАНСОВОГО СОСТОЯНИЯ

БУХГАЛТЕРСКИЙ БАЛАНС

ОРГАНИЗАЦИИ

1.РАСЧЕТ КОЭФФИЦИЕНТОВ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

2.РАСЧЕТ ФИНАНСОВОГО ЛЕВЕРИДЖА

3.РАСЧЕТ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ;

4.РАСЧЕТ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА;

5.РАСЧЕТ КОЭФФИЦИЕНТА МАНЕВРЕННОСТИ

5.ОПРЕДЕЛЕНИЕ ТИПА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Слайд 9ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ

КОЭФ. КОНЦЕНТРАЦИИ

СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

СОБСТВЕН. КАПИТАЛА (Кск) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. КОНЦЕНТРАЦИИ ЗАЁМНЫЕ СРЕДСТВА

ЗАЁМНОГО КАПИТАЛА (Кзк) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. ФИНАНСОВОЙ ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

ЗАВИСИМОСТИ (Кфз) = СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

КОЭФ. ТЕКУЩЕЙ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАДОЛЖЕННОСТИ (Ктз) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. УСТОЙЧИВОГО СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ФИНАНСИРОВАНИЯ (Куф) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. ФИН. НЕЗАВИСИМОСТИ СОБСТВЕННЫЙ КАПИТАЛ

КАПИТАЛИЗ. ИСТОЧНИКОВ (Кнки) = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КОЭФ. ФИН. ЗАВ-ТИ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КАПИТАЛИЗ. ИСТОЧНИКОВ (Кзки) = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КОЭФ. ПОКРЫТИЯ ДОЛГОВ СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫМ КАПИТАЛОМ (Кпокр) = ЗАЁМНЫЙ КАПИТАЛ

СОБСТВЕН. КАПИТАЛА (Кск) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. КОНЦЕНТРАЦИИ ЗАЁМНЫЕ СРЕДСТВА

ЗАЁМНОГО КАПИТАЛА (Кзк) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. ФИНАНСОВОЙ ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

ЗАВИСИМОСТИ (Кфз) = СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

КОЭФ. ТЕКУЩЕЙ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАДОЛЖЕННОСТИ (Ктз) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. УСТОЙЧИВОГО СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ФИНАНСИРОВАНИЯ (Куф) = ОБЩАЯ ВАЛЮТА НЕТТО-БАЛАНСА

КОЭФ. ФИН. НЕЗАВИСИМОСТИ СОБСТВЕННЫЙ КАПИТАЛ

КАПИТАЛИЗ. ИСТОЧНИКОВ (Кнки) = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КОЭФ. ФИН. ЗАВ-ТИ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КАПИТАЛИЗ. ИСТОЧНИКОВ (Кзки) = СОБСТВЕННЫЙ КАПИТАЛ + ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КОЭФ. ПОКРЫТИЯ ДОЛГОВ СОБСТВЕННЫЙ КАПИТАЛ

СОБСТВЕННЫМ КАПИТАЛОМ (Кпокр) = ЗАЁМНЫЙ КАПИТАЛ

Слайд 10ЛИТЕРАТУРА

1. Российская Федерация. Законы. Об аудиторской деятельности [Электронный ресурс]: Федеральный закон

№ 307–ФЗ: принят ГД ФС РФ 30.12.2008 г. (в редакции изменений от 04.03.2014 № 23-ФЗ) // Консультант Плюс. - Режим доступа: http://www.consultant.ru/popular/auditor/

2. Акт Сарбейнса-Оксли (Sarbanes-Oxley Act) [Электронный ресурс]: русскоязычная версия http://www.complianceofficer.ru/SOX.php 3. Налоговый вестник: электронный журнал [Электронный ресурс] / http://www.nalvest.ru/Википедия https://ru.wikipedia.org

4. Насакина, Л.А. Влияние изменений в финансовой отчетности на формирование аналитических показателей [Текст] / Л.А. Насакина // Сборник научных статей VI международной научно-практической конференция «Наука - промышленности и сервису», Тольятти, 2011. № 6-1. - С. 145-150. 5. Насакина, Л.А. Аналитические процедуры в аудите эффективности индивидуальных предпринимателей [Текст] / Л.А. Насакина, Л.А. Парамонова // Экономика и управление: новые вызовы и перспективы. 2012. № 3. - С. 167-174.

2. Акт Сарбейнса-Оксли (Sarbanes-Oxley Act) [Электронный ресурс]: русскоязычная версия http://www.complianceofficer.ru/SOX.php 3. Налоговый вестник: электронный журнал [Электронный ресурс] / http://www.nalvest.ru/Википедия https://ru.wikipedia.org

4. Насакина, Л.А. Влияние изменений в финансовой отчетности на формирование аналитических показателей [Текст] / Л.А. Насакина // Сборник научных статей VI международной научно-практической конференция «Наука - промышленности и сервису», Тольятти, 2011. № 6-1. - С. 145-150. 5. Насакина, Л.А. Аналитические процедуры в аудите эффективности индивидуальных предпринимателей [Текст] / Л.А. Насакина, Л.А. Парамонова // Экономика и управление: новые вызовы и перспективы. 2012. № 3. - С. 167-174.