депозитів

Аналіз депозитів до запитання (самостійне вивчення)

Аналіз використання міжбанківського кредиту у формуванні ресурсів банку

Аналіз ефективності формування та використання банківських ресурсів

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Аналіз зобов'язань банку презентация

Содержание

- 1. Аналіз зобов'язань банку

- 2. Завдання аналізу, інформаційна база Зобов'язання банку -

- 3. Завдання аналізу, інформаційна база Депозитні операції відіграють

- 4. Завдання аналізу, інформаційна база Недоліки депозитних операцій:

- 5. Завдання аналізу, інформаційна база Метою аналізу зобов'язань

- 6. Завдання аналізу, інформаційна база Досягнення мети конкретизується

- 7. ПОТОЧНИЙ СТАН РИНКУ Інфляція Облікова ставка Вартість

- 8. Загальний аналіз зобов'язань банку

- 10. Аналіз строкових депозитів 1. Оборотність депозитних вкладень.

- 11. Аналіз строкових депозитів 3. Рівень осідання депозитних

- 12. Аналіз строкових депозитів 6. Коефіцієнт використання депозитів:

- 13. Аналіз строкових депозитів 9. Коефіцієнт трансформації короткострокових

- 14. Аналіз депозитів до запитання Методика визначення частки

- 15. Аналіз строкових депозитів Аналіз розвитку клієнтської бази

- 16. Аналіз строкових депозитів 3. Коефіцієнт залучення клієнтів:

- 17. Аналіз використання міжбанківського кредиту у формуванні

- 18. Аналіз використання міжбанківського кредиту у формуванні ресурсів

- 19. Аналіз використання міжбанківського кредиту у формуванні ресурсів

- 20. Аналіз ефективності формування та використання банківських ресурсів

- 21. Аналіз ефективності формування та використання банківських ресурсів

- 22. Аналіз ефективності формування та використання банківських ресурсів Відносна вартість (витратність) ресурсів:

- 23. Аналіз ефективності формування та використання банківських ресурсів

- 24. ПОТОЧНІ РИНКОВІ ЗМІНИ Український індекс ставок за

- 25. Думка НБУ – дасть змогу знизити реальні ставки за

- 26. GLOSSARY Liabilities Contingent liabilities Current liabilities Fixed

- 27. GLOSSARY Certificate of deposit (CD) Term deposit

- 28. GLOSSARY Accrued liabilities Loans and accounts with affiliates Bonds Debentures Subordinated debt

Слайд 1АНАЛІЗ ЗОБОВ'ЯЗАНЬ БАНКУ

Завдання аналізу, інформаційна база

Загальний аналіз зобов'язань банку

Аналіз строкових

Слайд 2Завдання аналізу, інформаційна база

Зобов'язання банку - вимоги до активів банківської установи,

що зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому.

Депозит — це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Депозит — це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Слайд 3Завдання аналізу, інформаційна база

Депозитні операції відіграють значну роль у діяльності банку:

є

головним джерелом проведення активних;

правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

депозитні операції сприяють прискоренню безготівкових розрахунків;

ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів (дискусійно).

правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

депозитні операції сприяють прискоренню безготівкових розрахунків;

ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів (дискусійно).

Слайд 4Завдання аналізу, інформаційна база

Недоліки депозитних операцій:

пов'язані зі значними маркетинговими зусиллями, грошовими,

часовими і матеріальними витратами комерційних банків;

ініціатива мобілізації коштів у вклади надходить від вкладників, а не від банку;

загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об'єктивно обмежений.

ініціатива мобілізації коштів у вклади надходить від вкладників, а не від банку;

загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об'єктивно обмежений.

Слайд 5Завдання аналізу, інформаційна база

Метою аналізу зобов'язань банку є оцінка та визначення

шляхів оптимізації їх структури за двома критеріями:

підвищення стабільності ресурсної бази (зокрема через підвищення надійності банку);

зниження середньої вартості ресурсів банку.

підвищення стабільності ресурсної бази (зокрема через підвищення надійності банку);

зниження середньої вартості ресурсів банку.

Слайд 6Завдання аналізу, інформаційна база

Досягнення мети конкретизується у завданнях:

оцінювання ділової активності банку

щодо залучення зовнішніх джерел фінансування;

дослідження динаміки та структури зобов'язань;

контроль дотримання банком нормативів обов'язкового резервування коштів на коррахунку в НБУ.

визначення стабільності та оборотності зобов'язань банку в цілому та окремих їх складових;

визначення середньої вартості ресурсів;

аналітичне оцінювання якості використання залучених та запозичених коштів.

дослідження динаміки та структури зобов'язань;

контроль дотримання банком нормативів обов'язкового резервування коштів на коррахунку в НБУ.

визначення стабільності та оборотності зобов'язань банку в цілому та окремих їх складових;

визначення середньої вартості ресурсів;

аналітичне оцінювання якості використання залучених та запозичених коштів.

Слайд 7ПОТОЧНИЙ СТАН РИНКУ

Інфляція

Облікова ставка

Вартість коштів, що надаються Національним банком України

Вартість

депозитів клієтів

Вартість кредитів на міжбанківському ринку

Вартість кредитів на міжбанківському ринку

Слайд 10Аналіз строкових депозитів

1. Оборотність депозитних вкладень.

2. Тривалість одного обороту депозитних

вкладень у днях (або середній термін зберігання вкладених коштів).

Слайд 11Аналіз строкових депозитів

3. Рівень осідання депозитних вкладень:

4. Середній термін використання депозитів:

5.

Коефіцієнт нестабільності депозитів:

Слайд 12Аналіз строкових депозитів

6. Коефіцієнт використання депозитів:

7. Рівень диверсифікації депозитів:

8. Відносна витратність

депозитів:

Слайд 13Аналіз строкових депозитів

9. Коефіцієнт трансформації короткострокових зобовязань у довгострокові активи:

де До—

дебетовий оборот з видачі короткострокових позик строком до одного року;

Ко — кредитовий оборот з надходження коштів на депозитні рахунки строком до одного року.

Ко — кредитовий оборот з надходження коштів на депозитні рахунки строком до одного року.

Слайд 14Аналіз депозитів до запитання

Методика визначення частки коштів на поточному рахунку клієнта,

яка без шкоди для нього може бути розміщена на строковий депозитний рахунок:

де Чсд — частка коштів від планової виручки, що може бути розміщена на строковий депозитний рахунок;

Зср — середній залишок коштів на поточному рахунку за відповідний період минулого року;

Нфакт — фактичні надходження на поточний рахунок;

Нпл — очікувані надходження на поточний рахунок підприємства.

де Чсд — частка коштів від планової виручки, що може бути розміщена на строковий депозитний рахунок;

Зср — середній залишок коштів на поточному рахунку за відповідний період минулого року;

Нфакт — фактичні надходження на поточний рахунок;

Нпл — очікувані надходження на поточний рахунок підприємства.

Слайд 15Аналіз строкових депозитів

Аналіз розвитку клієнтської бази

1. Коефіцієнт плинності клієнтів:

2. Коефіцієнт постійності

клієнтів:

Кпост = 1 — Кпл.

Кпост = 1 — Кпл.

Слайд 16Аналіз строкових депозитів

3. Коефіцієнт залучення клієнтів:

4. Коефіцієнт розширення клієнтської бази:

Слайд 17

Аналіз використання міжбанківського кредиту у формуванні ресурсів банку

Метою аналізу міжбанківських кредитів

є визначення:

залежності діяльності комерційного банку від міжбанківських кредитів;

доцільності залучення міжбанківських кредитів;

ефективності використання міжбанківських кредитів.

залежності діяльності комерційного банку від міжбанківських кредитів;

доцільності залучення міжбанківських кредитів;

ефективності використання міжбанківських кредитів.

Слайд 18Аналіз використання міжбанківського кредиту у формуванні ресурсів банку

1. Питома вага МБК

від загального обсягу зобов'язань банку – max 40%:

2. Питома вага МБК, отриманих у валюті балансу – приблизно 35%:

3. Коефіцієнт відношення МБК до статутного капіталу – менше 600%:

2. Питома вага МБК, отриманих у валюті балансу – приблизно 35%:

3. Коефіцієнт відношення МБК до статутного капіталу – менше 600%:

Слайд 19Аналіз використання міжбанківського кредиту у формуванні ресурсів банку

4.

5. Коефіцієнт отримання МБК

– приблизно 300%:

6. Коефіцієнт надання міжбанківських позик – приблизно 200%:

6. Коефіцієнт надання міжбанківських позик – приблизно 200%:

Слайд 20Аналіз ефективності формування та використання банківських ресурсів

Для оцінювання ефективності та повноти

використання банком своїх зобов'язань застосовуються такі показники:

ступінь використання платних пасивів;

ступінь використання сукупних зобов'язань.

ступінь використання платних пасивів;

ступінь використання сукупних зобов'язань.

Слайд 21Аналіз ефективності формування та використання банківських ресурсів

Ступінь використання платних пасивів банку

визначається за такою формулою:

Ефективність використання сукупних зобов'язань:

Ефективність використання сукупних зобов'язань:

Слайд 22Аналіз ефективності формування та використання банківських ресурсів

Відносна вартість (витратність) ресурсів:

ресурсів:")

Слайд 23Аналіз ефективності формування та використання банківських ресурсів

Оптимізація ресурсної бази банку здійснюється

за двома критеріями: витратність та стабільність ресурсів.

Оптимальною буде така структура ресурсів, коли за наявних умов забезпечуватиметься максимальна стабільність ресурсної бази за її мінімальної відносної вартості.

Оптимальною буде така структура ресурсів, коли за наявних умов забезпечуватиметься максимальна стабільність ресурсної бази за її мінімальної відносної вартості.

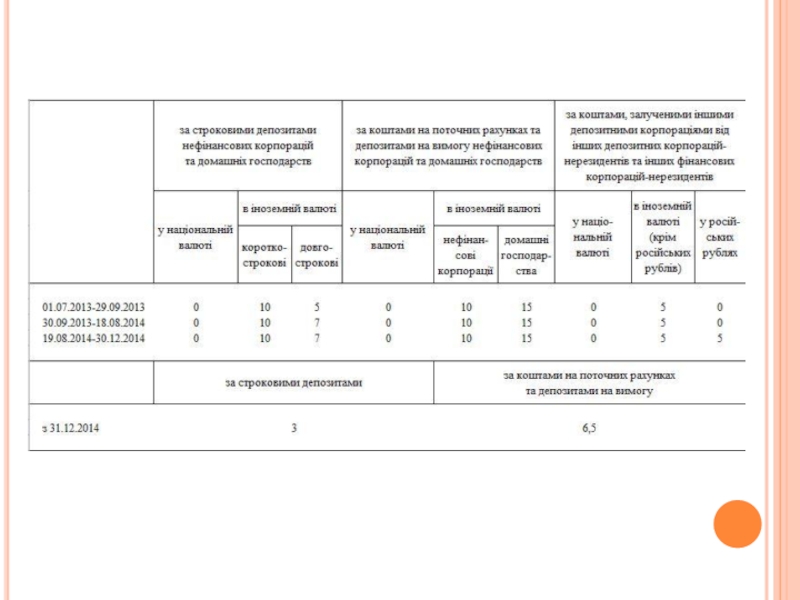

Слайд 24ПОТОЧНІ РИНКОВІ ЗМІНИ

Український індекс ставок за депозитами фізичних осіб (UIRD)

Запроваджено –

НБУ.

Зміст - ринковий індикатор вартості грошей, який може бути базою для встановлення плаваючих ставок у гривні.

Зміст - ринковий індикатор вартості грошей, який може бути базою для встановлення плаваючих ставок у гривні.

Запроваджено – НБУ. Зміст - ринковий індикатор")

Слайд 25

Думка НБУ –

дасть змогу знизити реальні ставки за кредитами в національній валюті на кілька відсотків та подовжити строки кредитування, що позитивно

вплине на пожвавлення кредитування населення та українську економіку в цілому.

Слайд 26GLOSSARY

Liabilities

Contingent liabilities

Current liabilities

Fixed liabilities

Long-term liabilities

Short-term liabilities

Deposit

Call deposit

Demand deposit

Sight deposit

Слайд 27GLOSSARY

Certificate of deposit (CD)

Term deposit

Time deposit

Deposit account

Current account

Accounts payable

Term depositTime depositDeposit accountCurrent accountAccounts payable")

Слайд 28GLOSSARY

Accrued liabilities

Loans and accounts with affiliates

Bonds

Debentures

Subordinated debt