- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ кредитных операций. (Тема 7) презентация

Содержание

- 1. Анализ кредитных операций. (Тема 7)

- 2. Доходы от финансово-кредитных операций и различных

- 3. При получении кредита должник может

- 4. 7.1. Долгосрочные кредиты Рассмотрим баланс долгосрочной финансово-кредитной

- 5. Контур кредитной операции

- 6. Расчетные формулы для контура где K0

- 7. (1) Выразим K2 через K0 и

- 8. В уравнении (1) представлены два процесса:

- 9. (2) Умножим уравнение (1) на дисконтный множитель

- 10. Уравнения (1) и (2) нетрудно обобщить на

- 11. 7.2. Доходность ссудных и учетных операций с удержанием комиссионных.

- 12. Ссудные операции За открытие кредита,

- 13. Пусть ссуда в размере D выдана

- 14. 1) сделки с начислением простых процентов по

- 15. Из балансового уравнения

- 16. 2) долгосрочная операция, когда ссуда с

- 17. Из G=Dg Из G=Dg

- 18. Учетные операции Рассмотрим полную доходность банка при осуществлении операции учета с удержанием комиссионных.

- 19. Пусть при учете применяется простая учетная

- 20. Тогда балансовое уравнение полная доходность:

- 21. Пусть при учете применяется сложная ставка.

- 22. 7.3. Форфейтная кредитная операция Эта операция получила

- 23. Форфейтная кредитная операция (операция форфэ) - операция, в которой участвуют продавец, покупатель и банк-кредитор.

- 24. В рамках форфейтной операции покупатель выписывает

- 25. Продавец сразу же после получения портфеля

- 26. Банк, форфетируя сделку, берет весь риск

- 27. Т.к. платежи по векселям представляют

- 28. Цель продавца – получить

- 29. Цель покупателя – приобрести продукцию

- 30. Для банка форфейтная операция - обычная

- 31. Анализ позиции продавца Продавец должен получить

- 32. а) проценты на остаток задолженности; в

- 33. Пусть долг погашается равными суммами;

- 34. Вариант а. Погашение основного долга производится равными

- 35. Сумма векселя, погашаемого в момент t:

- 36. Общая сумма векселей: Общая сумма начисленных процентов: (*) Общая сумма векселей:

- 37. Вариант б. По определению Сумму процентов за весь срок

- 38. Вывод Сумма процентов в обоих вариантах расчета

- 39. Корректировка условий продажи При учете портфеля векселей

- 40. Вариант а

- 41. Пусть сумма в квадратных скобках - z.

- 42. Если Z < 1, то продавец

- 43. Представляет практический интерес соотношение процентных ставок,

- 44. Тогда барьерная процентная ставка, при которой отпадает необходимость в корректировке цены:

- 45. ПРИМЕР Каков должен быть уровень процентной

- 46. Решение повышение годовой ставки кредита до 10,4972

- 47. Вариант б Проценты начисляются на ту часть

- 48. ПРИМЕР Определить корректирующий множитель к цене по

- 49. Решение

- 50. Единственное значение i, при котором продавец

- 52. Пример По данным примера 1 (вариант б)

- 53. Решение

- 54. Таким образом, у покупателя имеются две

- 55. 7.4. Ипотечные ссуды Ссуды под залог недвижимости,

- 56. В случае, если владелец имущества отказывается

- 57. Сумма ссуды обычно несколько меньше оценочной

- 58. Ипотечные ссуды выдаются: коммерческими банками

- 59. Т.к. платежи по обслуживанию долга (по

- 60. Существует несколько видов ипотечных ссуд, различающихся в основном методами погашения задолженности.

- 61. Виды ипотечных ссуд Стандартная ипотека Заемщик получает

- 62. В осуществлении ипотеки при покупке (строительстве)

- 63. Взаимосвязи между ними:

- 64. Продавец получает от покупателя за некоторое

- 65. Для месячных взносов постнумерандо:

- 66. Величина взноса где с =1/ а n;i - коэффициент рассрочки.

- 67. Для рент пренумерандо

- 68. 2) Ссуды с ростом платежей (схема GPM

- 69. 3) Ссуды с периодическим увеличением взносов (схема

- 70. 4) Ссуда с льготным периодом Предполагается

- 71. 5) Ссуда с залоговым счетом Клиент в

- 72. Недостающие суммы добавляются путем списания с

- 73. 6) Ссуды с периодическим изменением процентной ставки

- 74. 7) Ссуда с переменной процентной ставкой Уровень

- 75. 8) Ипотека с обратным аннуитетом Предназначена для

- 76. 7.5. Льготные займы и кредиты В

- 77. Она оказывается как на международном уровне

- 78. Грант-элемент – это условная субсидия кредитора,

- 79. Абсолютный грант-элемент - разность суммы займа и

- 80. Относительный грант-элемент где

- 81. Пусть долг и проценты выплачиваются в

- 82. В этом случае при отсутствии льготного

- 83. Тогда

- 84. Пример Льготный заем выдан на 10 лет

- 85. Решение

- 86. Спасибо за внимание!

Слайд 2

Доходы от финансово-кредитных операций и различных коммерческих сделок могут представать в

виде:

процентов,

комиссионных,

дисконта при учете векселей,

дохода от ценных бумаг (дивиденда, платежа по купону, курсовой разности).

Причем в одной операции может быть предусмотрено несколько видов дохода.

процентов,

комиссионных,

дисконта при учете векселей,

дохода от ценных бумаг (дивиденда, платежа по купону, курсовой разности).

Причем в одной операции может быть предусмотрено несколько видов дохода.

Слайд 3

При получении кредита должник может оплачивать комиссионные или другие разовые расходы

(посреднику), которые увеличивают цену кредита, но не меняют доходность кредитора.

, которые увеличивают цену")

Слайд 47.1. Долгосрочные кредиты

Рассмотрим баланс долгосрочной финансово-кредитной операции, используя контур финансовой операции

(начисление процентов по сложной ставке).

.")

Слайд 6Расчетные формулы для контура

где K0 – первоначальная сумма долга,

R1 и

R2 –промежуточные платежи,

R3 – последний платеж.

Последнее уравнение является балансовым

R3 – последний платеж.

Последнее уравнение является балансовым

Выразим K2 через K0 и подставим его в балансовое уравнение(1)")

Слайд 8

В уравнении (1) представлены два процесса:

наращение первоначальной задолженности за весь

период

наращение погасительных платежей за срок от момента платежа до конца срока операции.

полученное уравнение отражает баланс сумм, наращенных на момент времени T.

наращение погасительных платежей за срок от момента платежа до конца срока операции.

полученное уравнение отражает баланс сумм, наращенных на момент времени T.

представлены два процесса: наращение первоначальной задолженности за весь период наращение погасительных платежей")

Слайд 9(2)

Умножим уравнение (1) на дисконтный множитель vT

В этом виде уравнение выражает

равенство суммы современных величин погасительных платежей сумме кредита, т.е. баланс современных величин.

(2)

Умножим уравнение (1) на дисконтный множитель vTВ этом виде уравнение выражает равенство суммы современных величин")

Слайд 10Уравнения (1) и (2) нетрудно обобщить на случай n погасительных платежей.

Методы

оценки показателей доходности для разных видов ссудно-кредитных операций основываются на соответствующем балансовом уравнении.

Если погасительные платежи осуществляются периодически постоянными или переменными суммами, то они образуют постоянную или переменную ренту, параметры которых могут быть рассчитаны обычным образом.

Если погасительные платежи осуществляются периодически постоянными или переменными суммами, то они образуют постоянную или переменную ренту, параметры которых могут быть рассчитаны обычным образом.

и (2) нетрудно обобщить на случай n погасительных платежей.Методы оценки показателей доходности для")

Слайд 12Ссудные операции

За открытие кредита, учет векселей и другие операции кредитор часто

взимает комиссионные, которые повышают доходность операций, т.к. размер фактически выданной ссуды сокращается.

Слайд 13

Пусть ссуда в размере D выдана на срок n, и при

ее выдаче из нее удерживаются комиссионные в размере G.

Фактически выданная ссуда равна D-G.

Фактически выданная ссуда равна D-G.

Слайд 141) сделки с начислением простых

процентов по ставке i

Пусть

iэ,пр – фактическая

доходность, выраженная через ставку простых процентов,

g – относительная величина комиссионных в сумме кредита (G=Dg)

g – относительная величина комиссионных в сумме кредита (G=Dg)

сделки с начислением простых процентов по ставке iПусть iэ,пр – фактическая доходность, выраженная через")

Слайд 16

2) долгосрочная операция, когда ссуда с удержанием комиссионных выдается под сложные

проценты.

Тогда балансовое уравнение:

Тогда балансовое уравнение:

долгосрочная операция, когда ссуда с удержанием комиссионных выдается под сложные проценты.Тогда балансовое уравнение:")

Слайд 18Учетные операции

Рассмотрим полную доходность банка при осуществлении операции учета с удержанием

комиссионных.

Слайд 19

Пусть при учете применяется простая учетная ставка.

После удержания комиссионных и дисконта

заемщик получает сумму

D-Dnd-G.

Если G=Dg, то эта сумма составит

D(1-nd-g).

D-Dnd-G.

Если G=Dg, то эта сумма составит

D(1-nd-g).

Слайд 227.3. Форфейтная кредитная операция

Эта операция получила распространение во внешней торговле, но

может применяться и во внутренней торговле страны.

Потребность в такой операции возникает когда покупатель приобретает товар не имея соответствующих денежных средств, а продавец также не может продать товар в кредит.

Потребность в такой операции возникает когда покупатель приобретает товар не имея соответствующих денежных средств, а продавец также не может продать товар в кредит.

Слайд 23

Форфейтная кредитная операция (операция форфэ) - операция, в которой участвуют продавец,

покупатель и банк-кредитор.

- операция, в которой участвуют продавец, покупатель и банк-кредитор.")

Слайд 24

В рамках форфейтной операции покупатель выписывает комплект векселей на сумму, равную

стоимости товара плюс проценты за кредит, который формально предоставляется покупателю продавцом.

Сроки векселей равномерно распределены во времени обычно через равные интервалы (полугодия).

Сроки векселей равномерно распределены во времени обычно через равные интервалы (полугодия).

Слайд 25

Продавец сразу же после получения портфеля векселей учитывает его в банке

без права оборота на себя, получая полностью деньги за свой товар.

Слайд 26

Банк, форфетируя сделку, берет весь риск на себя.

Иногда в качестве

четвертого агента сделки может выступать банк покупателя, гарантирующий погашение задолженности по векселям.

Слайд 27

Т.к. платежи по векселям представляют собой постоянную ренту, то и расчет

таких операций опирается на уже полученные нами результаты.

Слайд 28

Цель продавца –

получить деньги в начале сделки и тем самым

устранить риск отказа покупателя от платежей и риск, связанный с колебанием процентных ставок по кредиту.

Слайд 29

Цель покупателя –

приобрести продукцию в кредит с наименьшими совокупными издержками.

Расходы покупателя заключаются в погашении последовательно предъявляемых ему векселей.

Слайд 30

Для банка форфейтная операция - обычная операция учета портфеля векселей. Эффективность

этой операции определяется размером учетной ставки и рядом других параметров

Слайд 31Анализ позиции продавца

Продавец должен получить при учете векселей сумму, равную цене

товара.

Сумма, проставленная на векселе Vt, состоит из двух элементов:

1) суммы, погашающей основной долг (цену товара),

2) процентов за кредит:

Сумма, проставленная на векселе Vt, состоит из двух элементов:

1) суммы, погашающей основной долг (цену товара),

2) процентов за кредит:

Слайд 32

а) проценты на остаток задолженности; в этом случае срок, за который

они начисляются, начинается с момента погашения предыдущего векселя;

б) проценты на ту часть долга, которая покрывается векселем; в этом случае срок исчисляется от начала сделки и до момента погашения векселя.

б) проценты на ту часть долга, которая покрывается векселем; в этом случае срок исчисляется от начала сделки и до момента погашения векселя.

проценты на остаток задолженности; в этом случае срок, за который они начисляются, начинается с")

Слайд 33

Пусть долг погашается равными суммами;

n - число векселей или периодов;

i

- ставка простых процентов за период, под которую производится кредитование;

d - простая учетная ставка, используемая банком при учете векселей;

Р - цена товара (если условия операции предусматривают выплату аванса, то последний вычитается из цены и далее не принимается во внимание; иначе говоря, под Р будем понимать цену за вычетом аванса).

d - простая учетная ставка, используемая банком при учете векселей;

Р - цена товара (если условия операции предусматривают выплату аванса, то последний вычитается из цены и далее не принимается во внимание; иначе говоря, под Р будем понимать цену за вычетом аванса).

Слайд 34Вариант а.

Погашение основного долга производится равными суммами, соответственно в каждый вексель

записывается сумма Р/n. Проценты за кредит образуют ряд:

Общая сумма векселей:")

Слайд 38Вывод

Сумма процентов в обоих вариантах расчета одинакова. Однако распределение платежей во

времени противоположное: в варианте а они уменьшаются, в варианте б - растут. Для покупатепя вариант б на первый взгляд представляется более привлекательным.

Слайд 39Корректировка условий продажи

При учете портфеля векселей в банке продавец получит некоторую

сумму А. Если применяется простая учетная ставка, то современная величина всех платежей по векселям

Слайд 42

Если Z < 1, то продавец получит сумму, которая меньше договорной

цены Р.

Наиболее простой путь избежать потерь - повысить цену в 1/z раз.

Такой корректировочный множитель позволяет точно определить необходимую поправку и, кроме того, дает возможность проследить влияние всех воздействующих факторов.

Когда Z = 1 - нет необходимости в корректировке, продавец получает при учете векселей оговоренную сумму.

Наиболее простой путь избежать потерь - повысить цену в 1/z раз.

Такой корректировочный множитель позволяет точно определить необходимую поправку и, кроме того, дает возможность проследить влияние всех воздействующих факторов.

Когда Z = 1 - нет необходимости в корректировке, продавец получает при учете векселей оговоренную сумму.

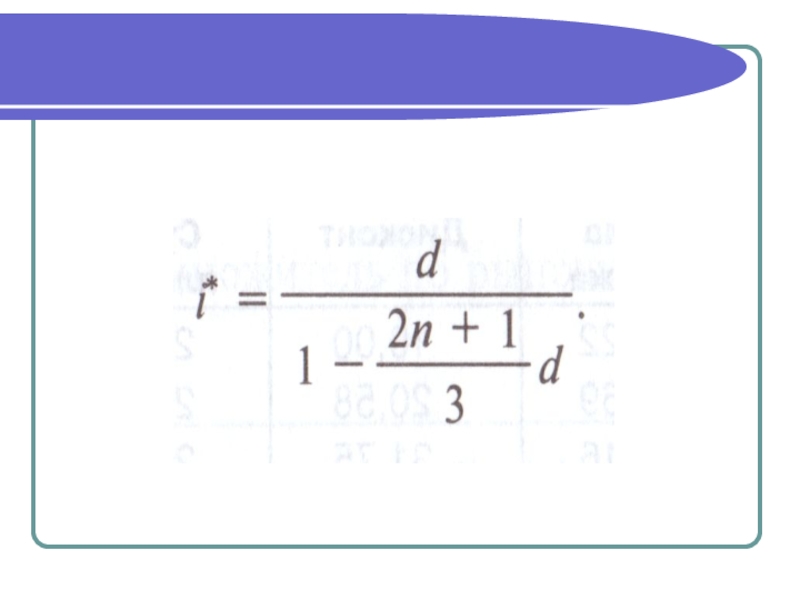

Слайд 43

Представляет практический интерес соотношение процентных ставок, при которых продавец не будет

нести потери. Это выполнимо в случае, когда

i - d = id(n + 2)/3

i - d = id(n + 2)/3

Слайд 45ПРИМЕР

Каков должен быть уровень процентной ставки за кредит для того,

чтобы покупатель не понес ущерба в операции а форфэ при условии, что d = 4,75 (данные примера 1, вариант а расчета сумм векселей)?

Слайд 46Решение

повышение годовой ставки кредита до 10,4972 полностью компенсирует потерю продавца. Альтернативой

может служить повышение цены товара

Слайд 47Вариант б

Проценты начисляются на ту часть долга, которая погашается векселем. По

определению

Корректирующий цену множитель- 1 / z.

Корректирующий цену множитель- 1 / z.

Слайд 48ПРИМЕР

Определить корректирующий множитель к цене по данным примера 1 (вариант б)

при условии, что d = 4,75.

при условии, что d")

Слайд 50

Единственное значение i, при котором продавец не терпит убытки в варианте

б, при Z = 1. Для этого необходимо выполнение условия

Слайд 52Пример

По данным примера 1 (вариант б) и при условии, что d

= 4,75 найти барьерную процентную ставку.

и при условии, что d = 4,75 найти барьерную")

Слайд 54

Таким образом, у покупателя имеются две возможности для компенсации потерь при

учете портфеля векселей - повысить цену товара на 1,0116977 или увеличить ставку за кредит до 11,0787 годовых.

Слайд 557.4. Ипотечные ссуды

Ссуды под залог недвижимости, или ипотеки, получили широкое распространение

в странах с развитой рыночной экономикой.

В такой сделке владелец имущества получает ссуду у залогодержателя.

В такой сделке владелец имущества получает ссуду у залогодержателя.

Слайд 56

В случае, если владелец имущества отказывается от погашения ссуды или не

полностью погашает задолженность, то залогодержатель имеет право возместить ущерб из стоимости заложенного имущества.

Слайд 57

Сумма ссуды обычно несколько меньше оценочной стоимости закладываемого имущества.

Объекты залога:

жилые дома,

фермы,

земля,

другие виды недвижимости.

Слайд 58

Ипотечные ссуды выдаются:

коммерческими банками

специальными ипотечными банками,

ссудо-сберегательными ассоциациями.

Характерной

особенностью ипотечных ссуд является длительный срок погашения – в СШАдо 30 и более лет.

Слайд 59

Т.к. платежи по обслуживанию долга (по уплате процентов и погашению предоставленного

кредита), являются регулярными, то и расчет ипотеки сводится к расчету параметров того или иного вида ренты.

Основной задачей расчета является разработка планов погашения и остатка задолженности на любой момент времени.

Основной задачей расчета является разработка планов погашения и остатка задолженности на любой момент времени.

, являются регулярными, то")

Слайд 60

Существует несколько видов ипотечных ссуд, различающихся в основном методами погашения задолженности.

Слайд 61Виды ипотечных ссуд

Стандартная ипотека

Заемщик получает от залогодержателя, (кредитора), некоторую сумму под

залог недвижимости.

Этот кредит он погашает вместе с процентами равными, обычно ежемесячными, взносами (пренумерандо или постнумерандо).

В договоре обычно устанавливается ежемесячная ставка процента, реже – годовая номинальная.

Этот кредит он погашает вместе с процентами равными, обычно ежемесячными, взносами (пренумерандо или постнумерандо).

В договоре обычно устанавливается ежемесячная ставка процента, реже – годовая номинальная.

, некоторую сумму под залог недвижимости. Этот кредит")

Слайд 62

В осуществлении ипотеки при покупке (строительстве) объекта залога участвует три агента:

продавец,

покупатель (должник),

заимодавец (кредитор).

объекта залога участвует три агента: продавец, покупатель (должник), заимодавец")

Слайд 64

Продавец получает от покупателя за некоторое имущество полную его стоимость (120).

Для этого покупатель получает ссуду под залог этого имущества (100) и добавляет собственные средства (20).

Задача заключается в определении размера ежемесячных погасительных платежей R и остатка задолженности на момент очередного ее погашения вплоть до полной оплаты долга

Задача заключается в определении размера ежемесячных погасительных платежей R и остатка задолженности на момент очередного ее погашения вплоть до полной оплаты долга

. Для этого покупатель получает")

Слайд 65

Для месячных взносов постнумерандо:

где D - сумма ссуды;

N -

общее число платежей,

N= 12n (nсрок погашения в годах);

i - месячная ставка процента;

R - месячная сумма взносов;

а n;i - коэффициент приведения постоянной ренты.

N= 12n (nсрок погашения в годах);

i - месячная ставка процента;

R - месячная сумма взносов;

а n;i - коэффициент приведения постоянной ренты.

Слайд 682) Ссуды с ростом платежей (схема GPM – Graduated Payment Mortgage)

Предусматривается

постоянный рост расходов по обслуживанию долга в первые 5-10 лет.

Затем погашение производится постоянными взносами.

Расчет сводится к применению формул для рент с переменными и постоянными платежами в соответствующие интервалы времени.

Затем погашение производится постоянными взносами.

Расчет сводится к применению формул для рент с переменными и постоянными платежами в соответствующие интервалы времени.

Ссуды с ростом платежей (схема GPM – Graduated Payment Mortgage)Предусматривается постоянный рост расходов по")

Слайд 693) Ссуды с периодическим увеличением взносов

(схема SRM - Step Rate Mortgage)

По

согласованному графику каждые 3-5 лет сумма взносов увеличивается. Весь срок ипотеки разбит на k периодов (равные или неравные). Размеры взносов в каждом периоде – R1, R2, …, Rk-1.

Задача состоит в том, чтобы определить размер последнего взноса Rk

Поток платежей представляет собой последовательность постоянных рент.

Задача состоит в том, чтобы определить размер последнего взноса Rk

Поток платежей представляет собой последовательность постоянных рент.

Ссуды с периодическим увеличением взносов(схема SRM - Step Rate Mortgage)По согласованному графику каждые 3-5")

Слайд 704) Ссуда с льготным периодом

Предполагается наличие льготного периода, в течение которого

выплачиваются только проценты по долгу.

Ссуда с льготным периодом Предполагается наличие льготного периода, в течение которого выплачиваются только проценты")

Слайд 715) Ссуда с залоговым счетом

Клиент в начале операции вносит на специальный

(залоговый) счет некоторую сумму денег.

На начальных этапах он выплачивает кредитору погасительные взносы, которые меньше тех, что необходимы по стандартной ипотеке.

На начальных этапах он выплачивает кредитору погасительные взносы, которые меньше тех, что необходимы по стандартной ипотеке.

Ссуда с залоговым счетомКлиент в начале операции вносит на специальный (залоговый) счет некоторую сумму")

Слайд 72

Недостающие суммы добавляются путем списания с залогового счета, пока он не

иссякнет.

Таким образом кредитор все время получает постоянные взносы (как в стандартной ипотеке). А взносы должника характеризуются ростом во времени.

Таким образом кредитор все время получает постоянные взносы (как в стандартной ипотеке). А взносы должника характеризуются ростом во времени.

Слайд 736) Ссуды с периодическим изменением процентной ставки

Стороны каждые 3-5 лет пересматривают

уровень процентной ставки с целью адаптации к условиям рынка.

Ссуды с периодическим изменением процентной ставкиСтороны каждые 3-5 лет пересматривают уровень процентной ставки с")

Слайд 747) Ссуда с переменной процентной ставкой

Уровень ставки привязывается к какому-либо распространенному

финансовому показателю или индексу.

Пересмотр обычно осуществляется по полугодиям.

Чтобы избежать чрезмерных скачков, предусматривается верхняя и нижняя границы разовых корректировок (например, не более 2%).

Пересмотр обычно осуществляется по полугодиям.

Чтобы избежать чрезмерных скачков, предусматривается верхняя и нижняя границы разовых корректировок (например, не более 2%).

Ссуда с переменной процентной ставкойУровень ставки привязывается к какому-либо распространенному финансовому показателю или индексу.")

Слайд 758) Ипотека с обратным аннуитетом

Предназначена для заклада домов пожилыми владельцами (продажа

в рассрочку с правом дожития).

Цель такого залога – получение систематического дохода владельцем жилища.

Цель такого залога – получение систематического дохода владельцем жилища.

Ипотека с обратным аннуитетомПредназначена для заклада домов пожилыми владельцами (продажа в рассрочку с правом")

Слайд 767.5. Льготные займы и кредиты

В ряде случаев долгосрочные займы и кредиты

выдаются на льготных для заемщика условиях.

Низкая процентная ставка по сравнению с рыночной в сочетании с большим сроком и наличием льготного периода дают должнику существенную выгоду, которую можно рассматривать как субсидию

Низкая процентная ставка по сравнению с рыночной в сочетании с большим сроком и наличием льготного периода дают должнику существенную выгоду, которую можно рассматривать как субсидию

Слайд 77

Она оказывается как на международном уровне в рамках финансовой помощи развивающимся

странам, так и внутри страны для поддержки отдельных отраслей или производств.

Проблема определения размера этой помощи сводится к оценке

грант-элемента.

Проблема определения размера этой помощи сводится к оценке

грант-элемента.

Слайд 78

Грант-элемент – это условная субсидия кредитора, связанная с применением более низкой

процентной ставки.

Грант-элемент определяется в двух видах: в виде абсолютной и относительной величины

Грант-элемент определяется в двух видах: в виде абсолютной и относительной величины

Слайд 79Абсолютный грант-элемент -

разность суммы займа и современной величины платежей по погашению

займа.

W=D-G

Проблема здесь состоит в выборе ставки процентов для расчета современной величины платежей.

Обычно используют ставку, применяемую на рынке долгосрочных кредитов.

W=D-G

Проблема здесь состоит в выборе ставки процентов для расчета современной величины платежей.

Обычно используют ставку, применяемую на рынке долгосрочных кредитов.

Слайд 80Относительный грант-элемент

где W – абсолютный грант-элемент,

w – относительный грант-элемент,

D – сумма

кредита,

G – современная величина платежей, рассчитанная по реальной ставке рынка кредитов.

G – современная величина платежей, рассчитанная по реальной ставке рынка кредитов.

Слайд 81

Пусть долг и проценты выплачиваются в виде постоянных срочных уплат.

Пусть

заем выдан на n лет и предусматривает выплату процентов по льготной ставке g.

На денежном рынке аналогичные по сроку и величине займы выдаются по ставке i.

На денежном рынке аналогичные по сроку и величине займы выдаются по ставке i.

Слайд 82

В этом случае при отсутствии льготного периода срочная уплата составит:

а

современная величина всех выплат должника очевидно равна Yаn;i

Слайд 83

Тогда

где аn;i и an;g - коэффициенты приведения постоянных годовых рент

постнумерандо, определенные для процентных ставок i и g,

i > g.

i > g.

Слайд 84Пример

Льготный заем выдан на 10 лет под 3,8%. Предусматривается погашение долга

равными срочными уплатами. Известно, что обычная рыночная ставка для такого срока займа равна 8%. Найти относительный грант-элемент.

Четыркин стр. 197

Четыркин стр. 197