- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

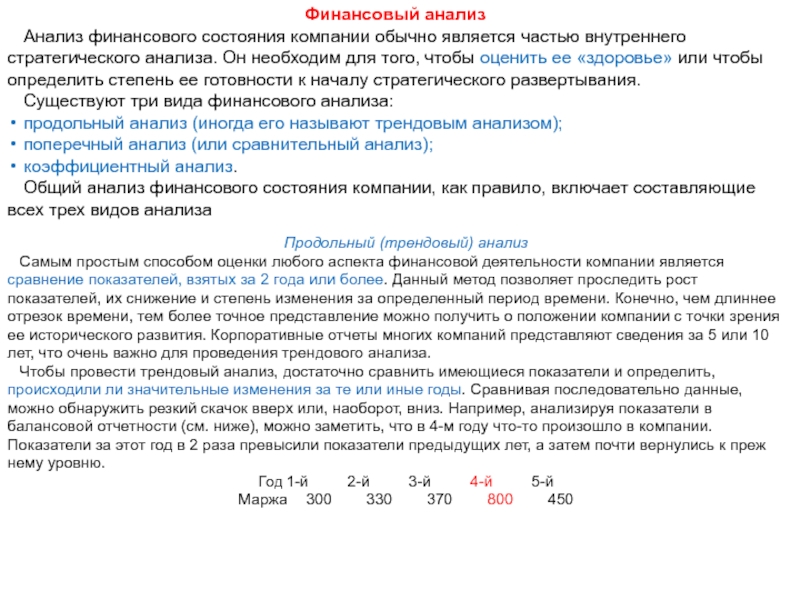

Анализ финансового состояния презентация

Содержание

- 1. Анализ финансового состояния

- 2. Значение, задачи и источники информации анализа Анализ

- 3. Значение, задачи и источники информации анализа Финансовое

- 4. Основными задачами анализа финансового состояния предприятия являются:

- 5. Основными источниками информационного обеспечения анализа финансового состояния

- 6. Анализ абсолютных показателей финансовой устойчивости предприятия

- 7. Для формирования запасов используется три вида источников

- 8. 2) Наличие собственных оборотных и долгосрочных заемных

- 9. 3) Общая величина основных источников средств для

- 10. Трем показателям наличия источников средств для формирования

- 11. 2) Излишек (+) или недостаток (-) собственных

- 12. Излишек (+) или недостаток (-) общей величины

- 13. Вычисление трех показателей обеспеченности запасов и затрат

- 14. Абсолютная устойчивость финансового состояния предприятия при условии

- 15. Нормальная устойчивость финансового состояния предприятия, если:

- 16. 3) Неустойчивое финансовое состояние, сопряженное с нарушением

- 17. 4)Кризисное финансовое состояние, при котором предприятие находится

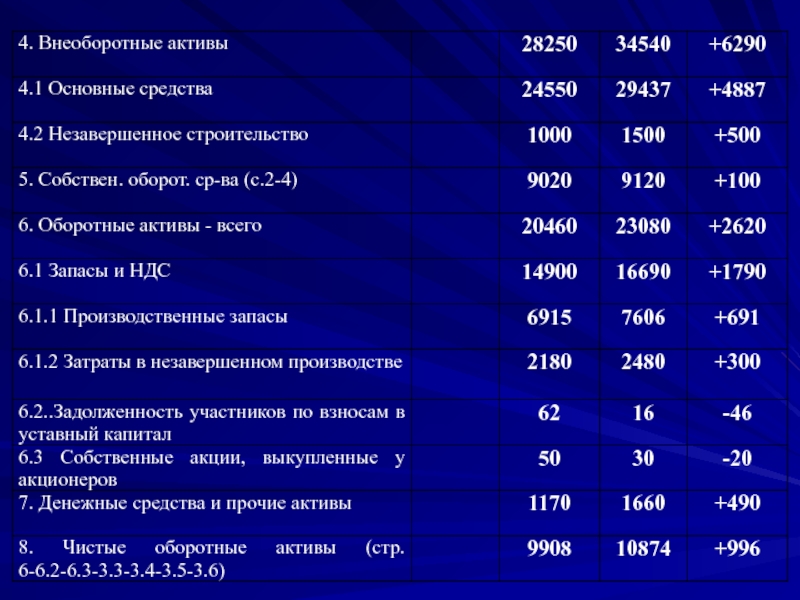

- 18. Пример

- 19. Аналитические расчеты

- 20. Вывод: Данные таблицы показывают, что предприятие на

- 21. 3. Относительны показатели финансовой устойчивости предприятия

- 22. 1) Одним из важнейших показателей, характеризующих финансовую

- 23. Этот коэффициент показывает долю собственных средств в

- 24. 2) Коэффициент соотношения заемных и собственных средств,

- 25. Коэффициент соотношения заемных и собственных средств указывает,

- 26. 3) Коэффициент соотношения мобильных и иммобилизованных средств,

- 27. Данный коэффициент показывает сколько мобильных средств приходится

- 28. Важной характеристикой устойчивости финансового состояния является коэффициент

- 29. Коэффициент показывает, какая доля собственных средств предприятия

- 30. С финансовой точки зрения повышение коэффициента маневренности

- 31. Одним из основных показателей устойчивости финансового

- 32. Нормальное ограничение этого показателя, полученное на основе

- 33. Важную характеристику структуры средств предприятия дает коэффициент

- 34. Нормальным считается следующее ограничение этого показателя Кпи

- 35. Коэффициент прогноза банкротства Кпб характеризует удельный вес

- 36. Пример

- 39. ВЫВОД: Как видно из таблицы, наблюдается высокая

- 40. На конец года предприятие на 1 руб.

- 41. На предприятии довольно высокий удельный вес составляет

- 42. За рассматриваемый период финансовое положение предприятия еще

Слайд 2Значение, задачи и источники информации анализа

Анализ абсолютных показателей финансовой устойчивости предприятия

Относительные

показатели финансовой устойчивости предприятия

Слайд 3Значение, задачи и источники информации анализа

Финансовое состояние предприятия – это совокупность

показателей, отражающих способность предприятия погасить свои долговые обязательства. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия, и поэтому определяется совокупностью производственно хозяйственных факторов.

Слайд 4Основными задачами анализа финансового состояния предприятия являются:

оценка динамики состава и структуры

активов и источников собственного и заемного капитала;

анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

Слайд 5Основными источниками информационного обеспечения анализа финансового состояния предприятия служит балансовый отчет

форма № 1. Баланс отражает финансовое состояние предприятия на момент его составления. Также кроме баланса используется другая финансовая отчетность форма №2, № 3, № 4 и № 5.

Слайд 6Анализ абсолютных показателей финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризуется степенью обеспеченности

запасов и затрат источниками средств для их формирования.

Слайд 7Для формирования запасов используется три вида источников средств

1) Наличие собственных оборотных

средств (Ес), которое определяется как разница между суммой источников собственных средств и стоимостью внеоборотных активов.

Ес = СК - F

Ес = СК - F

Наличие собственных оборотных средств (Ес), которое определяется")

Слайд 82) Наличие собственных оборотных и долгосрочных заемных источников средств (Ет) для

формирования запасов и затрат, получаемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов.

Ет = СК – F + KT

Ет = СК – F + KT

Наличие собственных оборотных и долгосрочных заемных источников средств (Ет) для формирования запасов и затрат,")

Слайд 93) Общая величина основных источников средств для формирования запасов и затрат

(Е∑) равна сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов.

Е∑ = CK – F + KT + Kt

Е∑ = CK – F + KT + Kt

Общая величина основных источников средств для формирования запасов и затрат (Е∑) равна сумме собственных")

Слайд 10Трем показателям наличия источников средств для формирования запасов и затрат соответствуют

три показателя обеспеченности ими запасов и затрат.

Излишек (+) или недостаток (-) собственных оборотных средств, определяется как разница между источниками собственных оборотных средств и стоимостью запасов и затрат.

Ес = СК – F – Z

Излишек (+) или недостаток (-) собственных оборотных средств, определяется как разница между источниками собственных оборотных средств и стоимостью запасов и затрат.

Ес = СК – F – Z

Слайд 112) Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных

средств, определяется как разница между суммой источников собственных оборотных средств, долгосрочных заемных средств и стоимостью запасов и затрат.

Ет = СК – F + KT – Z

Ет = СК – F + KT – Z

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств, определяется как разница")

Слайд 12Излишек (+) или недостаток (-) общей величины основных источников средств для

формирования запасов и затрат определяется как разница между суммой источников собственных оборотных, долгосрочных, краткосрочных заемных средств и стоимостью запасов и затрат.

Е∑ = CK – F + KT + Kt – Z

Е∑ = CK – F + KT + Kt – Z

или недостаток (-) общей величины основных источников средств для формирования запасов и затрат")

Слайд 13Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет

классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель финансовой устойчивости. С его помощью можно выделить 4 типа финансового состояния предприятия.

Слайд 14Абсолютная устойчивость финансового состояния предприятия при условии если:

Трехкомпонентный показатель при этих

условиях будет иметь вид (1, 1, 1).

Слайд 15Нормальная устойчивость финансового состояния предприятия, если:

Трехкомпонентный показатель при этих условиях будет

иметь вид (0, 1, 1)

")

Слайд 163) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности.

Трехкомпонентный показатель при

этих условиях будет иметь вид (0, 0, 1)

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Трехкомпонентный показатель при этих условиях будет иметь")

Слайд 174)Кризисное финансовое состояние, при котором предприятие находится на грани банкротства.

Трехкомпонентный показатель

при этих условиях будет иметь вид (0, 0, 0).

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства.Трехкомпонентный показатель при этих условиях будет")

Слайд 20Вывод:

Данные таблицы показывают, что предприятие на начало и конец отчетного года

находилось в неустойчивом финансовом состоянии.

Для стабилизации финансового состояния необходимо:

Увеличить долю собственного капитала в оборотных активах

Снизить остатки неиспользуемых запасов.

Для стабилизации финансового состояния необходимо:

Увеличить долю собственного капитала в оборотных активах

Снизить остатки неиспользуемых запасов.

Слайд 213. Относительны показатели финансовой устойчивости предприятия

Устойчивость финансового состояния предприятия характеризуется системой

финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

Слайд 221) Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость

от заемных источников средств, является коэффициент автономии, который вычисляется по формуле:

Ис – собственные средства

В – общий итог баланса

Ис – собственные средства

В – общий итог баланса

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных источников средств,")

Слайд 23Этот коэффициент показывает долю собственных средств в сумме всех средств предприятия,

авансированных им для осуществления уставной деятельности.

Считается чем выше доля собственных средств, тем больше шансов у предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Такое значение показателя позволяет предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Считается чем выше доля собственных средств, тем больше шансов у предприятия справиться с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Такое значение показателя позволяет предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Слайд 242) Коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств

предприятия к сумме собственных средств. Формула расчета этого показателя имеет следующий вид:

КТ – долгосрочные кредиты и займы;

Кt – краткосрочные кредиты и займы

rp – кредиторская задолженность, включая прочие активы.

КТ – долгосрочные кредиты и займы;

Кt – краткосрочные кредиты и займы

rp – кредиторская задолженность, включая прочие активы.

Коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к сумме собственных")

Слайд 25Коэффициент соотношения заемных и собственных средств указывает, сколько заемных средств привлекло

предприятие на один рубль вложенных в активы собственных средств. Нормальным считается соотношение

1 : 2, при котором одна треть, то есть примерно 33% общего финансирования, сформулирована за счет заемных средств.

Нормальное ограничение для этого показателя Кз/с

1 : 2, при котором одна треть, то есть примерно 33% общего финансирования, сформулирована за счет заемных средств.

Нормальное ограничение для этого показателя Кз/с

Слайд 263) Коэффициент соотношения мобильных и иммобилизованных средств, определяется как отношение оборотных

активов к внеоборотным. Формула имеет вид:

Ra – все мобильные (оборотные) активы.

F – иммобилизованные (внеоборотные) активы;

Ra – все мобильные (оборотные) активы.

F – иммобилизованные (внеоборотные) активы;

Коэффициент соотношения мобильных и иммобилизованных средств, определяется как отношение оборотных активов к внеоборотным. Формула")

Слайд 27Данный коэффициент показывает сколько мобильных средств приходится на один рубль внеоборотных

активов (недвижимости)

Порогового значение у этого показателя нет, однако если он увеличивается в динамике, то происходит приток средств в оборот, что в свою очередь может свидетельствовать об улучшении финансового состояния предприятия

Порогового значение у этого показателя нет, однако если он увеличивается в динамике, то происходит приток средств в оборот, что в свою очередь может свидетельствовать об улучшении финансового состояния предприятия

Порогового значение у")

Слайд 28Важной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км) равный отношению

собственных оборотных средств предприятия к сумме источников собственных средств. Он вычисляется по формуле:

равный отношению собственных оборотных средств предприятия")

Слайд 29Коэффициент показывает, какая доля собственных средств предприятия находится в мобильной форме,

позволяющей более или менее свободно маневрировать этими средствами.

Низкое значение этого показателя означает, что значительная часть собственных средств предприятия закреплена в ценностях иммобилизованного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение краткого времени преобразованы в денежную наличность.

Низкое значение этого показателя означает, что значительная часть собственных средств предприятия закреплена в ценностях иммобилизованного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение краткого времени преобразованы в денежную наличность.

Слайд 30С финансовой точки зрения повышение коэффициента маневренности и его высокий уровень

всегда с хорошей стороны характеризуют предприятие: собственные средства при этом мобильны, большая часть их вложена не в основные средства и иные внеоборотные активы, а в оборотные средства.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. Это означает, что менеджеры предприятия и его собственники должны соблюдать паритетный принцип вложения собственных средств в активы мобильного и иммобилизованного характера, что обеспечит достаточную ликвидность баланса.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере 0,5. Это означает, что менеджеры предприятия и его собственники должны соблюдать паритетный принцип вложения собственных средств в активы мобильного и иммобилизованного характера, что обеспечит достаточную ликвидность баланса.

Слайд 31Одним из основных показателей устойчивости финансового состояния является коэффициент обеспеченности

запасов и затрат собственными источниками средств для их формирования (Ко), равный отношению суммы собственных оборотных и долгосрочных заемных средств к стоимости запасов и затрат предприятия. Он вычисляется по следующей формуле:

Слайд 32Нормальное ограничение этого показателя, полученное на основе данных хозяйственной практики, соответствует:

Ко 0,6-0,8

Нормальный коэффициент обеспеченности запасов и затрат собственными оборотными средствами должен определяться, исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов и затрат; остальные можно покрывать краткосрочными заемными средствами. При этом необходимый размер запасов и затрат в большой мере соответствует обоснованной потребности в них в те периоды, в которых скорость их оборота выше.

Нормальный коэффициент обеспеченности запасов и затрат собственными оборотными средствами должен определяться, исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов и затрат; остальные можно покрывать краткосрочными заемными средствами. При этом необходимый размер запасов и затрат в большой мере соответствует обоснованной потребности в них в те периоды, в которых скорость их оборота выше.

Слайд 33Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения (Кпи),

равный отношению суммы основных средств, незавершенного строительства, производственных запасов и незавершенного производства и стоимости всего имущества предприятия. Вычисляется этот коэффициент по следующей формуле:

, равный отношению суммы основных")

Слайд 34Нормальным считается следующее ограничение этого показателя Кпи 0,5. Паритетный принцип

вложения средств в имущество производственной сферы и сферы обращения создает благоприятные условия как для создания производственного потенциала, так и для финансовой деятельности.

Слайд 35Коэффициент прогноза банкротства Кпб характеризует удельный вес чистых оборотных средств в

сумме актива баланса. Он исчисляется по следующей формуле:

Если предприятие испытывает финансовые затруднения, то данный коэффициент снижается.

Если предприятие испытывает финансовые затруднения, то данный коэффициент снижается.

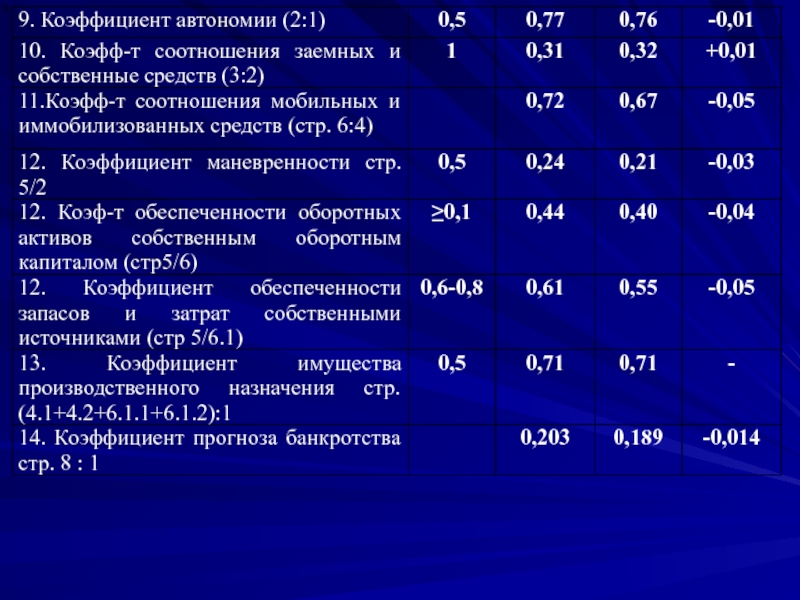

Слайд 39ВЫВОД:

Как видно из таблицы, наблюдается высокая финансовая независимость предприятия. Хотя коэффициент

автономии снизился за анализируемый год на 0,01, однако его фактическое значение на конец года составляет 0,76, что в 1,5 раза превышает пороговый уровень (0,5). Соответственно наблюдается увеличение соотношения заемного и собственного капитала в пользу первого на 0,01.

Слайд 40На конец года предприятие на 1 руб. собственного капитала привлекло 32

копейки заемного капитала.

На предприятии сложился низкий уровень маневренности собственного капитала: фактическое значение коэффициента маневренности за год снизилось на 0,03 и наконец года составляет 0,21, что в 2,3 раза ниже допустимой границы. В связи с этим наблюдается снижение обеспеченности оборотных активов и в том числе запасов собственного оборотного капитала.

На предприятии сложился низкий уровень маневренности собственного капитала: фактическое значение коэффициента маневренности за год снизилось на 0,03 и наконец года составляет 0,21, что в 2,3 раза ниже допустимой границы. В связи с этим наблюдается снижение обеспеченности оборотных активов и в том числе запасов собственного оборотного капитала.

Слайд 41На предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент

имущества производственного назначения составляет 0,71 пункта. Это привело к снижению уровня мобильности имущества: коэффициент соотношения мобильных и иммобилизованных средств снизился по сравнению с началом года на 0,05 и составил на конец года 0,67.

Слайд 42За рассматриваемый период финансовое положение предприятия еще больше ухудшилось. Об этом

свидетельствует падение коэффициента прогноза банкротства на 0,014, то есть произошло снижение доли чистых оборотных активов в общей сумме актива баланса.