Главный государственный налоговый инспектор

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ГОРОДУ ТОМСКУ

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ГОРОДУ ТОМСКУ

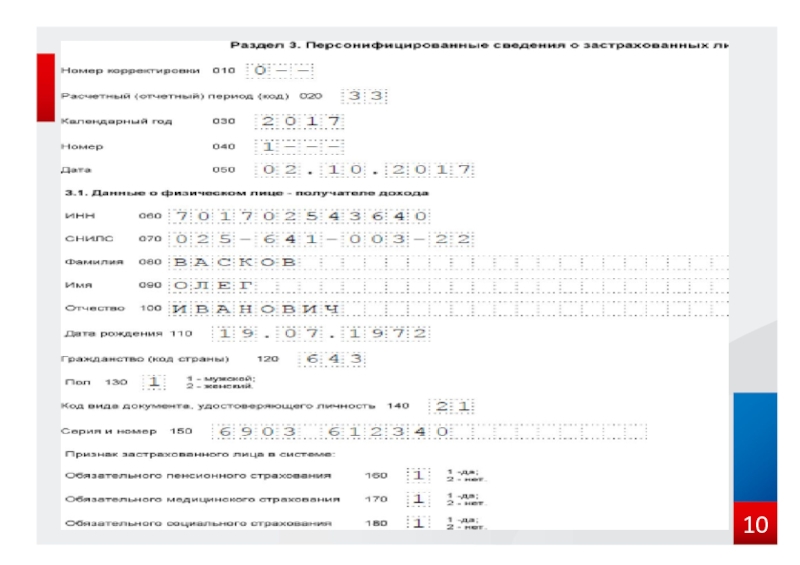

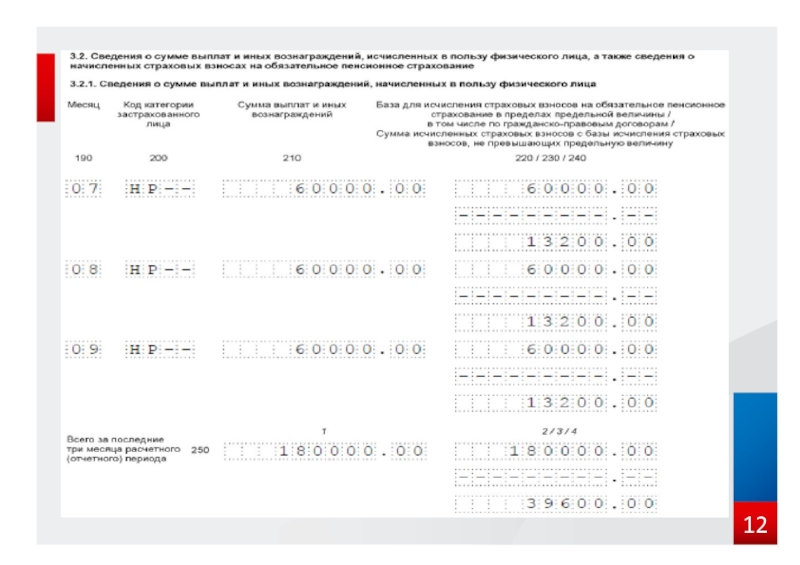

Страховые взносы

Особенности заполнения

Расчета по страховым взносам

за 9 месяцев 2017 года

Особенности заполнения

Расчета по страховым взносам

за 9 месяцев 2017 года

Особенности заполнения

Расчета по страховым взносам

за 9 месяцев 2017 года

Особенности заполнения

Расчета по страховым взносам

за 9 месяцев 2017 года

Особенности заполнения

Расчета по страховым взносам

за 9 месяцев 2017 года

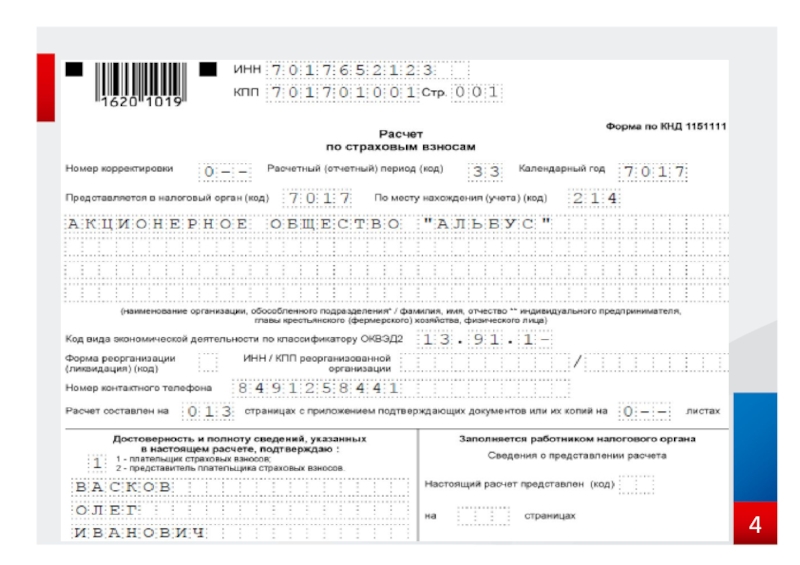

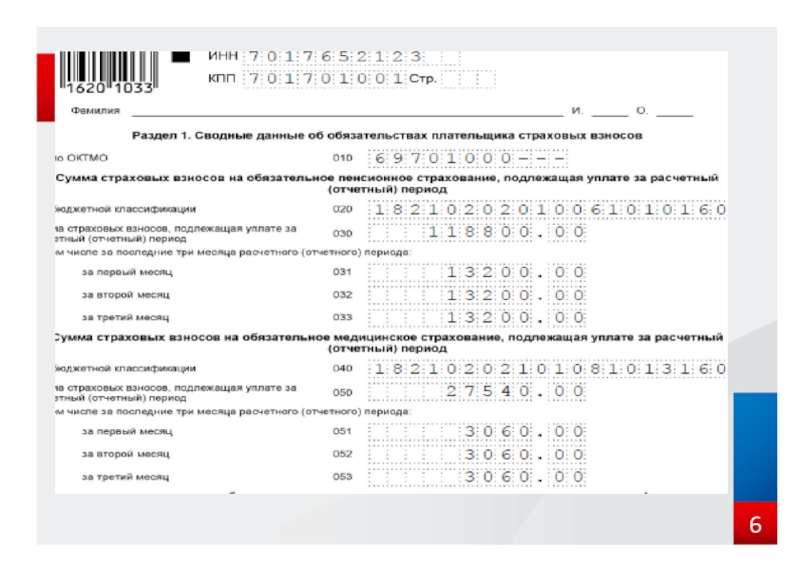

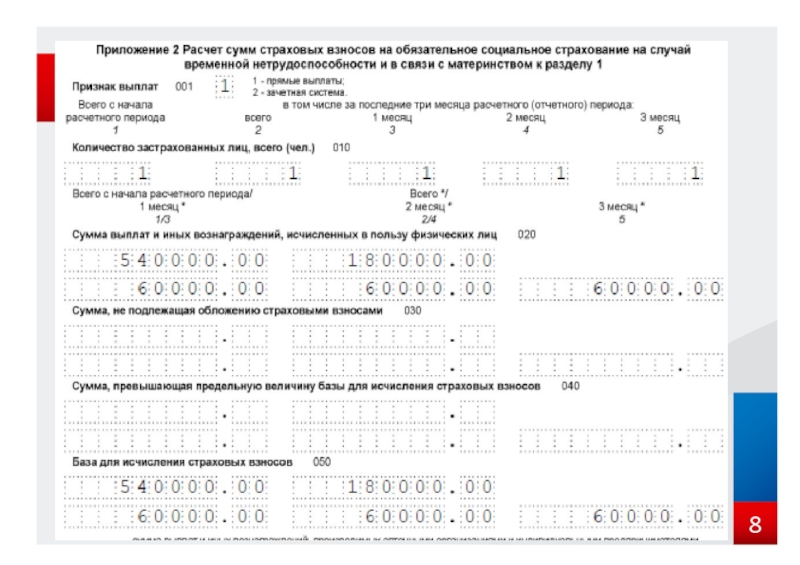

Расчет по страховым взносам

Уплата страховых взносов

Пониженные тарифы страховых взносов

Статья 427 Налогового кодекса Российской Федерации

Расчет по страховым взносам

Пониженные тарифы страховых взносов

Статья 427 Налогового кодекса Российской Федерации

Уточненный расчет по страховым взносам

Уточненный расчет по страховым взносам

Налогообложение иностранных работников страховыми взносами

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

")