Старший государственный налоговый инспектор

Отдела работы с налогоплательщиками №1

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ГОРОДУ ТОМСКУ

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ГОРОДУ ТОМСКУ

На что стоит обратить внимание при формировании налогооблагаемой базы

.")

На что стоит обратить внимание при формировании налогооблагаемой базы

Налог на прибыль организаций (гл. 25 НК РФ)

Налог на прибыль

Налог на прибыль

На что стоит обратить внимание при формировании налогооблагаемой базы

Налог на прибыль организаций (гл. 25 НК РФ)

Декларация по налогу на прибыль

В налоговую инспекцию по месту нахождения обособленного подразделения следует представить декларацию, включающую:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1 (если вы уплачиваете ежемесячные авансовые платежи в течение квартала);

Приложение N 5 к листу 02 (расчет суммы налога).

На титульных листах, представляемых в налоговые органы по месту нахождения обособленных подразделений, проставляется КПП обособленного подразделения

(п. 3.2 Порядка заполнения декларации).

:В налоговую инспекцию")

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Декларация по налогу на прибыль

Налог на прибыль

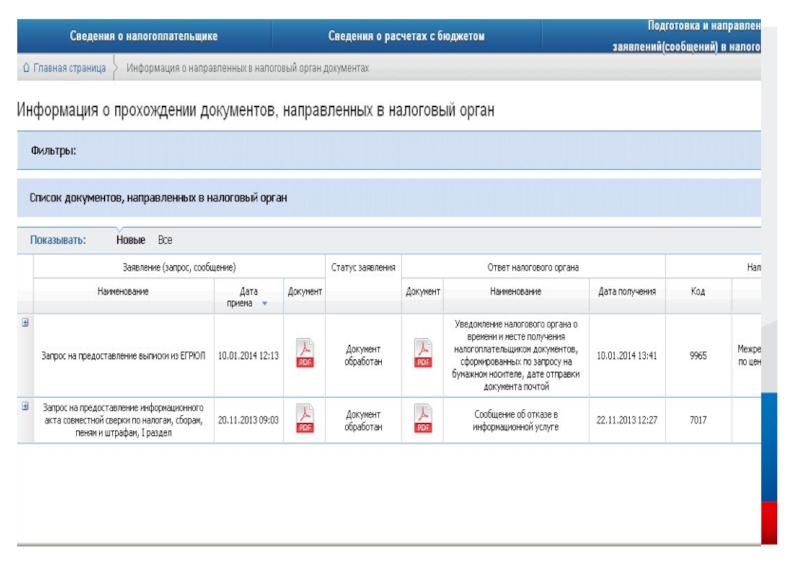

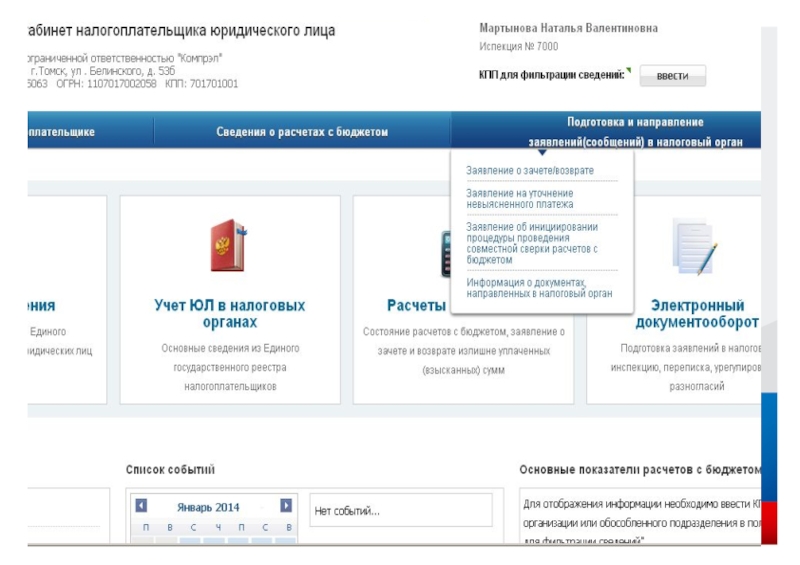

Электронные сервисы ФНС России:

www.nalog.ru

Электронные сервисы

сайта ФНС России www.nalog.ru

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

")

")