– деятельность, направленная на достижение определённых целей и получение необходимых результатов

Управление финансами – совокупность приемов и методов целенаправленного воздействия на денежные потоки для достижения определённых результатов

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансы – экономические отношения по созданию, распределению и использованию денежных средств Управление – деятельность, направленная на достижение определённых целей и получение необходимых результатов Управление финансами – совокупность приемов и методо презентация

Содержание

- 1. Финансы – экономические отношения по созданию, распределению и использованию денежных средств Управление – деятельность, направленная на достижение определённых целей и получение необходимых результатов Управление финансами – совокупность приемов и методо

- 2. Возрастные этапы жизни человека детство и отрочество юность зрелость старость

- 3. Духовные (Самовыражение, Самоутверждение) Престижные (Взаимодействие,

- 4. Земля (как фактор производства) – все виды

- 5. Информация (как фактор производства) – все те

- 7. Основные жизненные ценности Независимость Безопасность Дисциплина и

- 9. Какие основные принципы общения с другими людьми

- 10. Какие точки зрения на смысл жизни существовали

- 11. Каковы точки зрения на жизненные позиции человека?

- 12. Что такое семья? (вспомните определение этого

- 13. Репродуктивная Коммуникативная Рекреативная Социальная

- 14. Духовные (Самовыражение, Самоутверждение) Престижные (Взаимодействие,

- 15. Какие основные экономические ресурсы вы можете выделить?

- 16. Семейные доходы – это денежные средства, которые

- 17. Бюджет семьи - структура всех её доходов

- 18. Бюджет семьи Доходы семьи Расходы семьи

- 19. Доходы > Расходы - профицит Доходы

- 20. Доходы – это совокупность денежных и натуральных средств за определённый период

- 21. Расходы – размер ресурсов (денежных средств), использованных за определённый период

- 23. ПУТИ ИСПОЛЬЗОВАНИЯ ДОХОДОВ 1 путь – израсходовать

- 24. Сбережения – отложенные материальные и финансовые ресурсы

- 25. Инвестиции – метод вложения капитала с целью

- 26. Способы инвестирования: Банковские депозиты Торговля на рынке

- 27. Риск – это определённый размер потенциальных финансовых

- 28. Виды рисков: Риск ликвидности (связан с трудностями

- 29. Постоянные расходы Покупка основных продуктов питания Плата

- 30. Налоги – это обязательные безвозмездные платежи в пользу государства физическими и юридическими лицами.

- 31. Первая классификация: Пропорциональный налог – налог, который

- 32. Возвратность Платность Материальная обеспеченность Срочность Целевой характер Принципы кредитования Кредит – это отложенный платеж.

- 33. Потребительский кредит – предоставление денег (товара) непосредственно

- 34. Потребительский кредит предоставляется: Продажа товаров с отсрочкой

- 35. Для получения потребительского кредита необходимо: Заявка Паспорт

- 36. Страхование – это защита страховщиками интересов застрахованных

- 37. Страховщики – это фирмы,

- 39. Страхование Личное страхование Страхование имущества Страхование гражданской ответственности

- 40. Личный финансовый план (ЛФП) - это инструмент,

- 41. Личный финансовый план составляется на основе следующих

- 42. Личный финансовый план на ___________ Основные жизненные цели______________

- 43. Отсутствие «подушки безопасности» Отсутствие дополнительных финансовых средств

Слайд 1Финансы – экономические отношения по созданию, распределению и использованию денежных средств

Управление

Слайд 3

Духовные

(Самовыражение,

Самоутверждение)

Престижные

(Взаимодействие,

утверждение своего

места в мире)

Экзистенциальные

(безопасность, занятость и т.д.)

Физиологические

потребности

Пирамида потребностей

(А. Маслоу)

Социальные

(социальные связи,

привязанность)

Низшие

Высшие

Престижные(Взаимодействие, утверждение своегоместа в мире)Экзистенциальные(безопасность, занятость и т.д.)Физиологические потребностиПирамида потребностей (А. Маслоу)Социальные (социальные связи, привязанность)НизшиеВысшие")

Слайд 4Земля (как фактор производства) – все виды природных ресурсов, имеющиеся на

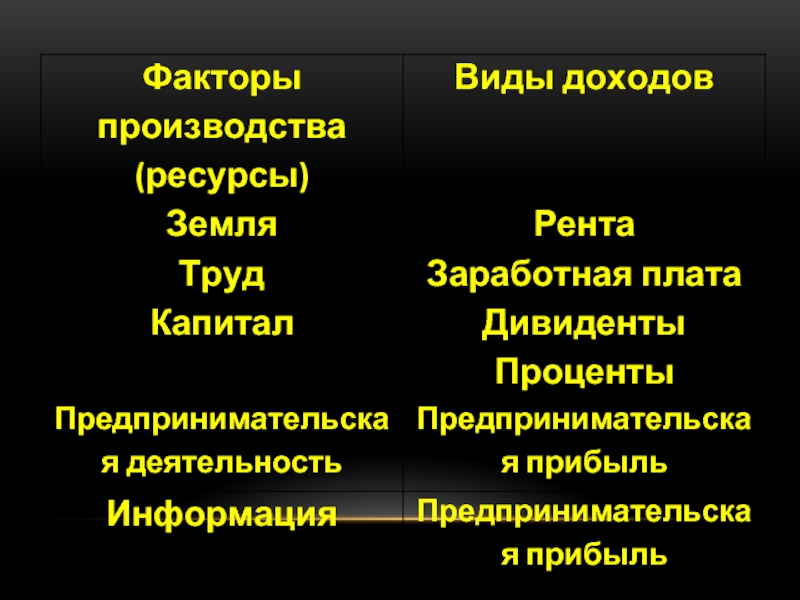

планете и пригодные для производства экономических благ.

Труд (как фактор производства) – деятельность людей по производству товаров и услуг путем использования их физических и умственных возможностей, а так же навыков приобретенных в результате обучения и опыта работы.

Капитал (как фактор производства) – весь производственно – технический аппарат, который люди создали для увеличения своих сил

Труд (как фактор производства) – деятельность людей по производству товаров и услуг путем использования их физических и умственных возможностей, а так же навыков приобретенных в результате обучения и опыта работы.

Капитал (как фактор производства) – весь производственно – технический аппарат, который люди создали для увеличения своих сил

– все виды природных ресурсов, имеющиеся на планете и пригодные для")

Слайд 5Информация (как фактор производства) – все те знания и сведения, которые

необходимы людям для осознанной деятельности в сфере экономики.

Предпринимательская деятельность (как фактор производства) – услуги, которые способны оказывать люди, наделенные следующими способностями:

1. Умение правильно оценить, какие товары необходимо произвести для людей, какие новые технологии можно использовать для получения прибыли

2. Готовностью принять на себя риск потери своих сбережений. Вложенных в проект и неокупаемость времени и усилий, потраченных на его реализацию.

3. Умением координировать использование других факторов производства для создания нужных обществу благ.

Предпринимательская деятельность (как фактор производства) – услуги, которые способны оказывать люди, наделенные следующими способностями:

1. Умение правильно оценить, какие товары необходимо произвести для людей, какие новые технологии можно использовать для получения прибыли

2. Готовностью принять на себя риск потери своих сбережений. Вложенных в проект и неокупаемость времени и усилий, потраченных на его реализацию.

3. Умением координировать использование других факторов производства для создания нужных обществу благ.

– все те знания и сведения, которые необходимы людям для осознанной")

Слайд 7Основные жизненные ценности

Независимость

Безопасность

Дисциплина и порядок

Свобода действий и энтузиазм

Богатство

Сопереживание и чуткость

Комфорт и

престиж

Творчество.

Приверженность прогрессу Ответственность

Предприимчивость

Творчество.

Приверженность прогрессу Ответственность

Предприимчивость

Слайд 9Какие основные принципы общения с другими людьми можно выделить? (с. 57)

Основные

принципы общения

с другими людьми

с другими людьми

Эгоизм

Альтруизм

Эгоцентризм

Основные принципы общения с другими людьмиЭгоизмАльтруизмЭгоцентризм")

Слайд 10Какие точки зрения на смысл жизни существовали в истории человечества?

Точки

зрения на смысл

человеческой жизни

человеческой жизни

Фатализм

Пессимизм

Цинизм

Оптимизм

Скептицизм

Эпикурейство

Слайд 11Каковы точки зрения на жизненные позиции человека?

Точки зрения

на жизненные

позиции

человека

человека

Активная

Пассивная

Конформизм

Нонконформизм

Компромисс

Консенсус

Слайд 12Что такое семья?

(вспомните определение этого термина)

Семья – группа связанных

отношениями

брака и родства

людей, которая обеспечивает

воспитание детей и

удовлетворяет другие

потребности.

людей, которая обеспечивает

воспитание детей и

удовлетворяет другие

потребности.

Семья – группа связанных отношениями брака и родства людей,")

Слайд 13Репродуктивная

Коммуникативная

Рекреативная

Социальная

Экономическая

Какие функции семьи мы можем выделить?

Функции семьи

Слайд 14

Духовные

(Самовыражение,

Самоутверждение)

Престижные

(Взаимодействие,

утверждение своего

места в мире)

Экзистенциальные

(безопасность, занятость и т.д.)

Физиологические

потребности

Пирамида потребностей

(А. Маслоу)

Социальные

(социальные связи,

привязанность)

Низшие

Высшие

Престижные(Взаимодействие, утверждение своегоместа в мире)Экзистенциальные(безопасность, занятость и т.д.)Физиологические потребностиПирамида потребностей (А. Маслоу)Социальные (социальные связи, привязанность)НизшиеВысшие")

Слайд 15Какие основные экономические ресурсы вы можете выделить?

Основные виды ресурсов (факторов производства):

Основные:

земля

труд

капитал

Второстепенные:

предпринимательская деятельность

информация

труд

капитал

Второстепенные:

предпринимательская деятельность

информация

:Основные: земля")

Слайд 16Семейные доходы – это денежные средства, которые члены семьи получают от

посторонних лиц или организаций и могут использовать для оплаты собственных расходов

Слайд 17Бюджет семьи - структура всех её доходов и расходов за определённый

период времени (месяц или год).

.")

Слайд 19Доходы > Расходы - профицит

Доходы < Расходы - дефицит

Доходы

= Расходы - сбалансированный бюджет

, использованных за определённый период")

Слайд 23ПУТИ ИСПОЛЬЗОВАНИЯ ДОХОДОВ

1 путь – израсходовать все, что заработал, не оставив

ничего на будущее

2 путь – накопить определённую часть (сбережения) в виде финансовых ресурсов или материальных ресурсов.

2 путь – накопить определённую часть (сбережения) в виде финансовых ресурсов или материальных ресурсов.

Слайд 24Сбережения – отложенные материальные и финансовые ресурсы семьи

Богатство – передаваемые и

используемы из поколения в поколения сбережения семей

Слайд 25Инвестиции – метод вложения капитала с целью получения дохода или прибыли

или прироста капитала.

Причины инвестирования:

Получить доход

Увеличить капитал

Сохранить сбережения, защитив их от потерь

Обеспечить сочетание всех выше перечисленных целей

Слайд 26Способы инвестирования:

Банковские депозиты

Торговля на рынке ценных бумаг ( через брокерскую компанию

или передачей средств в доверительное управление)

Вложение средств в собственный бизнес

Инвестиции в паевые фонды

Инвестиции в недвижимость

Вложение средств в собственный бизнес

Инвестиции в паевые фонды

Инвестиции в недвижимость

Слайд 27Риск – это определённый размер потенциальных финансовых убытков, превышение которого является

неприемлемым для владельца денежных средств.

Слайд 28Виды рисков:

Риск ликвидности (связан с трудностями в привлечении средств от продажи

активов по цене близкой к из реальной стоимости).

Инвестиционный риск (возможность потери суммы вклада и части дохода, а так же трудности в привлечении средств для выполнения обязательств)

Информационный риск (получение недостаточно полной, несвоевременной или неверной информации)

Экологические и природные риски (землетрясения, наводнения, пожары и т.п.)

Социально – политические риски (политическая обстановка в стране и действия правительства)

Инфляционный риск

Риски упущенных возможностей (отсутствие должного учета ситуации, возникающей на рынке)

Депрессионный риск (учет цикличности развития экономики)

Инвестиционный риск (возможность потери суммы вклада и части дохода, а так же трудности в привлечении средств для выполнения обязательств)

Информационный риск (получение недостаточно полной, несвоевременной или неверной информации)

Экологические и природные риски (землетрясения, наводнения, пожары и т.п.)

Социально – политические риски (политическая обстановка в стране и действия правительства)

Инфляционный риск

Риски упущенных возможностей (отсутствие должного учета ситуации, возникающей на рынке)

Депрессионный риск (учет цикличности развития экономики)

Слайд 29Постоянные расходы

Покупка основных продуктов питания

Плата за квартиру

Проездные билеты

Налоговые и другие выплаты

Денежные накопления

и т.п.

Переменные расходы

Периодические (циклические и сезонные)

Непредвиденные

Расходы семьи

Слайд 30Налоги – это обязательные безвозмездные платежи в пользу государства физическими и

юридическими лицами.

Слайд 31Первая классификация:

Пропорциональный налог – налог, который все категории граждан платят в

равных пропорциях.

Прогрессивный налог – налог, величина которого возрастает по мере увеличения дохода

Прогрессивный налог – налог, величина которого возрастает по мере увеличения дохода

Вторая классификация:

Прогрессивный – налог, который ведет к улучшению экономического состояния страны

Регрессивный – налог, который ведет к ухудшению экономического положения страны

Слайд 32Возвратность

Платность

Материальная обеспеченность

Срочность

Целевой характер

Принципы кредитования

Кредит – это отложенный платеж.

Слайд 33Потребительский кредит – предоставление денег (товара) непосредственно гражданину на потребительские цели.

Потребительский

кредит (в узком смысле) – предоставление денежных средств на покупку товара, оплату услуг или любые другие цели без обеспечения, без оформления поручительства или залога.

непосредственно гражданину на потребительские цели.Потребительский кредит (в узком смысле)")

Слайд 34Потребительский кредит предоставляется:

Продажа товаров с отсрочкой платежа

Предоставление банковской ссуды

Объекты потребительского кредита:

Товары

длительного пользования (квартиры, автомашины, мебель, бытовая техника и т.п.)

Услуги (оплата ремонта, оплата обучения, оплата путешествия и т.п.)

Услуги (оплата ремонта, оплата обучения, оплата путешествия и т.п.)

Слайд 35Для получения потребительского кредита необходимо:

Заявка

Паспорт или другое удостоверение личности

Справка о доходах

Другие

документы, перечень которых определяет банк самостоятельно.

Слайд 36Страхование – это защита страховщиками интересов застрахованных лиц при наступлении страховых

случаев за счет денежных фондов, формируемых из уплаченных страховых взносов.

Страхование – это финансовая защита от последствий риска

Слайд 37

Страховщики –

это фирмы,

осуществляющие

страхование

Участники страховых действий

Застрахованные

лица –

это

люди и фирмы,

заключившие со

страховщиками

договоры

страхования

заключившие со

страховщиками

договоры

страхования

Слайд 40Личный финансовый план (ЛФП) - это инструмент, который позволяет разработать стратегию

достижения финансовых целей человека с максимально эффективным использованием имеющихся на сегодня финансовых инструментов, исходя из его финансового состояния.

- это инструмент, который позволяет разработать стратегию достижения финансовых целей человека")

Слайд 41Личный финансовый план составляется на основе следующих шагов:

Определение основных жизненных целей

человека (на основе целей выстраивается стратегия жизни и пути ее финансовой реализации)

Определение срока реализации этих целей (период, за который можно реализовать цель в перспективе отмечается в финансовом плане)

Составление плана, исходя из финансовых возможностей на перспективу с использованием всех доступных финансовых инструментов

Определение срока реализации этих целей (период, за который можно реализовать цель в перспективе отмечается в финансовом плане)

Составление плана, исходя из финансовых возможностей на перспективу с использованием всех доступных финансовых инструментов

Слайд 43Отсутствие «подушки безопасности»

Отсутствие дополнительных финансовых средств («подушки безопасности») приводит к долговой

зависимости. Нужно всегда иметь накопления в размере 3-6 ежемесячных расходов на непредвиденный случай.

Неправильные параметры кредитов

Нулевая диверсификация инвестиций

приводит к долговой зависимости. Нужно всегда иметь")