- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Центр финансовой ответственности Центр маржинального дохода Центр инвестиций Финансовый цикл Требования к информации для ФМ презентация

Содержание

- 1. Центр финансовой ответственности Центр маржинального дохода Центр инвестиций Финансовый цикл Требования к информации для ФМ

- 2. Методология финансового менеджмента 1 Анализ Затраты-Эффективность

- 3. Анализ «Затраты-эффективность» Условия применимости: 1) Все проекты

- 4. Анализ «Затраты-эффективность» Таблица A. Исходные данные Исходные

- 5. Пример: Анализ «Затраты-эффективность» Таблица A. Исходные данные

- 6. Пример: Анализ «Затраты-эффективность» Таблица Б. Рабочие данные. (кредит – 30%, депозит – 20%).

- 8. Анализ «Затраты-эффективность» Свойства кривой «затраты-эффективность» 1) Кривая всегда

- 9. Штрих к компании Microsoft Есть возмож-ности «депозита»

- 10. Анализ «Затраты-эффективность»: пример

- 11. «Затраты-эффективность»: Учет риска Точка принятия проекта

- 12. «Затраты-эффективность»: Другие критерии Величина недополученного эффекта

- 13. Анализ «Затраты-эффективность»: задача

- 14. 2 Маржинальная прибыль и маржинальный анализ

- 15. Показатели для маржинального анализа Маржинальная прибыль

- 16. Показатели для маржинального анализа Маржинальная

- 17. Пример. Убыточное производство. Исходная ситуация

- 18. Пример. Снятие продукта

- 19. Пример. Наращивание производства

- 20. Маржинальный анализ и инвестиционные проекты ДПпроекта

- 21. Маржинальный анализ иерархической системы МП продукта

- 22. Ассортиментный анализ

- 23. Пример маржинального анализа

- 24. Пример маржинального анализа

- 25. Пример маржинального забора

- 26. Пример анализа по чистой прибыли

- 27. Пример анализа маржинальной прибыли

- 28. Связь маржинального анализа и точки безубыточности

- 29. Задача кратного роста прибыли

- 30. Задача: оптимизация ассортимента Получить дополнительную прибыль за

- 31. Ассортиментная политика: перераспределение ресурсов Таблица. Изменение ассортимента без увеличения оборотных средств

- 32. Удельная маржинальная рентабельность (с учетом оборачиваемости)

- 33. Удельная маржинальная рентабельность (с учетом оборачиваемости)

- 34. Пример внутреннего анализа: Ассортимент Узкое место

- 35. Маржинальная рентабельность с учетом мощностей: Пример 1 Условия: Большой независимый спрос Перегруженность заказами

- 36. Маржинальная рентабельность с учетом мощностей: Пример 2

- 37. Маржинальная рентабельность с учетом мощностей: Пример 2

- 38. Эффективная маржинальная прибыль Эффективная прибыль = Марж. прибыль – СтавкаКредита * Капитал

- 39. Эффективная маржинальная прибыль

- 40. Домашнее задание Задачи в файле на сайте: «Задачи на иснтрументарий Часть1.xls»

Слайд 1

Центр финансовой ответственности

Центр маржинального дохода

Центр инвестиций

Финансовый цикл

Требования к информации для ФМ

Слайд 3Анализ «Затраты-эффективность»

Условия применимости:

1) Все проекты имеют одинаковую продолжительность;

2) Все проекты начинаются

в одно время;

3) Все проекты независимы, исключение любой части проектов не влияет на реализуемость других;

4) Риск проектов одинаков;

5) Возможна частичная реализация проекта. Требуются частичные ресурсы, и достигается пропорциональный эффект;

6) Есть один количественный показатель, который определяет эффект проекта (как правило, используется доходность, прибыль, объем продаж и т.п.);

7) Есть один количественный показатель, который является лимитирующим фактором. Такими лимитирующими факторами могут быть: денежные затраты, капиталовложения, производственные мощности, производственный персонал, время.

3) Все проекты независимы, исключение любой части проектов не влияет на реализуемость других;

4) Риск проектов одинаков;

5) Возможна частичная реализация проекта. Требуются частичные ресурсы, и достигается пропорциональный эффект;

6) Есть один количественный показатель, который определяет эффект проекта (как правило, используется доходность, прибыль, объем продаж и т.п.);

7) Есть один количественный показатель, который является лимитирующим фактором. Такими лимитирующими факторами могут быть: денежные затраты, капиталовложения, производственные мощности, производственный персонал, время.

Все проекты имеют одинаковую продолжительность;2) Все проекты начинаются в одно время;3) Все")

Слайд 4Анализ «Затраты-эффективность»

Таблица A. Исходные данные

Исходные данные по каждой строке даются ответственным

исполнителем проекта.

Таблица Б. Рабочие данные

Таблица Б. Рабочие данные

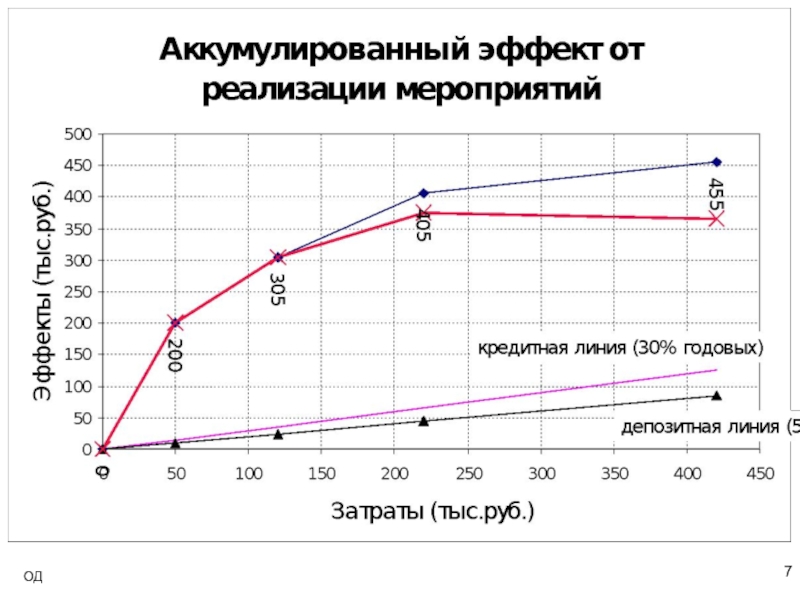

Слайд 6Пример: Анализ «Затраты-эффективность»

Таблица Б. Рабочие данные. (кредит – 30%, депозит –

20%).

.")

Слайд 8Анализ «Затраты-эффективность»

Свойства кривой «затраты-эффективность»

1) Кривая всегда выпукла вверх

2) При заданных ресурсах позволяет

получать максимальный эффект.

3) При заданном (требуемом) эффекте определяются минимальные затраты.

4) Правило «20*80»: 20% ресурсов обеспечивает 80% достижения эффекта. Это правило называют также правилом Парето, и активно используют для выделения основных статей доходов, затрат и проектов.

Замечание: обратная часть правила: 80% затрат дают только 20% эффекта. Отсюда вывод: может, не следует реализовывать все предлагаемые проекты, так как на следующем цикле планирования и анализа могут возникнуть новые интересные проекты. Следует иметь более широкий перечень проектов, чем имеется ресурсов для их реализации.

5) Кредитный процент. Если есть возможность привлечь дополнительные средства на реализацию части проектов, то выгодно реализовывать ту часть проектов, у которой отношение «прибыль/затраты» выше кредитного процента (за соответствующий период).

6) Депозитный процент. Если есть возможность положить часть денежных средств на депозит и получить дополнительный доход, то следует ввести новый проект «депозит», и далее поступать по алгоритму.

7) Ошибки в оценке доходов (завышение) и оценке затрат (занижение) в одинаковое число раз (или процентов) не изменяет порядок проектов (приоритеты). Поэтому допускается возможность ошибок, так как это не влияет на основные выводы.

3) При заданном (требуемом) эффекте определяются минимальные затраты.

4) Правило «20*80»: 20% ресурсов обеспечивает 80% достижения эффекта. Это правило называют также правилом Парето, и активно используют для выделения основных статей доходов, затрат и проектов.

Замечание: обратная часть правила: 80% затрат дают только 20% эффекта. Отсюда вывод: может, не следует реализовывать все предлагаемые проекты, так как на следующем цикле планирования и анализа могут возникнуть новые интересные проекты. Следует иметь более широкий перечень проектов, чем имеется ресурсов для их реализации.

5) Кредитный процент. Если есть возможность привлечь дополнительные средства на реализацию части проектов, то выгодно реализовывать ту часть проектов, у которой отношение «прибыль/затраты» выше кредитного процента (за соответствующий период).

6) Депозитный процент. Если есть возможность положить часть денежных средств на депозит и получить дополнительный доход, то следует ввести новый проект «депозит», и далее поступать по алгоритму.

7) Ошибки в оценке доходов (завышение) и оценке затрат (занижение) в одинаковое число раз (или процентов) не изменяет порядок проектов (приоритеты). Поэтому допускается возможность ошибок, так как это не влияет на основные выводы.

Кривая всегда выпукла вверх2) При заданных ресурсах позволяет получать максимальный эффект. 3) При")

Слайд 9Штрих к компании Microsoft

Есть возмож-ности «депозита»

Выплата дивидендов 36112 млн.$

Справочно: бюджет РФ

2004 г. $106.4 млрд.

IBM, 1982: 100 миллионов $ - слишком большая цена за Microsoft.

Капитализация MSFT на 30.6.2007 – 270 млрд. $.

IBM, 1982: 100 миллионов $ - слишком большая цена за Microsoft.

Капитализация MSFT на 30.6.2007 – 270 млрд. $.

Слайд 15Показатели для маржинального анализа

Маржинальная прибыль Ед = Цена ‑ Прямые затраты

Маржинальная прибыль продукта = Объем выпуска * Маржинальную прибыль Ед

Маржинальная прибыль = Сумма (Маржинальная прибыль по продуктам)

Прибыль = Маржинальная прибыль ‑ Накладные расходы

Слайд 16Показатели для маржинального анализа

Маржинальная рентабельность = Маржинальная прибыль/ Прямые затраты

Удельная маржинальная

рентабельность =

= Маржинальная рентабельность / Финансовый цикл

Слайд 20Маржинальный анализ и инвестиционные проекты

ДПпроекта = ДПспроектом – ДПбезпроекта

Косвенные расходы

взаимно уничтожатся, поэтому они исключаются из рассмотрения.

Получается

Чистый доход = Выручка – Прямые затраты

Чистый доход = Маржинальная прибыль

Получается

Чистый доход = Выручка – Прямые затраты

Чистый доход = Маржинальная прибыль

Слайд 21Маржинальный анализ иерархической системы

МП продукта (нижний уровень)

Сумма МПпродуктов – Общие

затраты по группе

Сумма МПгруппы – накладные затраты по цеху

Сумма МПцехов – накладные затраты по заводу = прибыль завода

Сумма МПпродуктов – Общие затраты по группеСумма МПгруппы")

Слайд 28Связь маржинального анализа и точки безубыточности

Пример изменения

маржинальной прибыли предприятия стройиндустрии при упорядочении видов продукции по эффективности и при пропорциональном изменении объема продаж. Точка безубыточности при выборе эффективного ассортимента достигается при 16.6 млн. руб., при пропорциональном изменении объема продаж – при 22.4 млн.руб.

Точка безубыточности (при пропорциональном изменении)

Точка безубыточности (при эффективном ассортименте)

Слайд 29Задача кратного роста прибыли

Задача кратного роста прибыли

при выборе приоритетного ассортимента осуществляется за счет «ускоренного» превышения маржинальной прибыли над накладными расходами.

Прибыль (при пропорциональном изменении)

Прибыль (при эффективном ассортименте)

Слайд 30Задача: оптимизация ассортимента

Получить дополнительную прибыль за счет оптимизации ассортимента.

Можно увеличить объем

выпуска/продаж до 20%, сократить – до 50%.

Общая сумма переменных затрат должна сохраниться.

Общая сумма переменных затрат должна сохраниться.

Слайд 31Ассортиментная политика:

перераспределение ресурсов

Таблица. Изменение ассортимента без увеличения оборотных средств

Слайд 32Удельная маржинальная рентабельность

(с учетом оборачиваемости)

НО! Являются ли прямые затраты ресурсом?

УМР

= МП / ОА (удельная маржинальная рентабельность)

Срок оборачиваемости оборотных активов T = ОА / ОП → ОА = ОП*T

УМР = МП / ОП / T

Объем продаж ОП = МП + ПЗ = ПЗ*(1+МР), МР–марж.рентабельность

УМР = МП / ПЗ * (1+МР) / T = МР / (1+МР) / T

УМР → МР / T

Важно:

сколько зарабатываем за цикл продаж,

с какой скоростью проходят циклы продаж

Срок оборачиваемости оборотных активов T = ОА / ОП → ОА = ОП*T

УМР = МП / ОП / T

Объем продаж ОП = МП + ПЗ = ПЗ*(1+МР), МР–марж.рентабельность

УМР = МП / ПЗ * (1+МР) / T = МР / (1+МР) / T

УМР → МР / T

Важно:

сколько зарабатываем за цикл продаж,

с какой скоростью проходят циклы продаж

НО! Являются ли прямые затраты ресурсом?УМР = МП / ОА")

Слайд 33Удельная маржинальная рентабельность

(с учетом оборачиваемости)

Исходные данные:

· Маржинальная рентабельность. Расчет по фактическим

сделкам, необходим расчет эффективности взаимозачетных сделок для определения адекватной цены продажи.

· Оборачиваемость. Необходимы данные по изделиям. Различные типы циклов: технологический цикл (длительность производства самой долгой детали) – производственный цикл (с учетом параллельного производства, от запуска в производство первой детали до выпуска изделия) – взвешенный с учетом времени (учет величины и срока запуска каждой детали и материала в производство).

Формула для расчета:

Удельная маржинальная рентабельность (УМР) =

Маржинальная рентабельность / Финансовый цикл

Простой расчет финансового цикла: склад ПКИ и материалов плюс НЗП (длительность производства) плюс склад ГП плюс дебиторская задолженность минус кредиторская задолженность за сырье и материалы, ПКИ, начисленные затраты.

Косвенный эффект: потребность в данных для расчета УМР заставляет заниматься таким сбором и анализом данных, который полезен сам по себе.

· Оборачиваемость. Необходимы данные по изделиям. Различные типы циклов: технологический цикл (длительность производства самой долгой детали) – производственный цикл (с учетом параллельного производства, от запуска в производство первой детали до выпуска изделия) – взвешенный с учетом времени (учет величины и срока запуска каждой детали и материала в производство).

Формула для расчета:

Удельная маржинальная рентабельность (УМР) =

Маржинальная рентабельность / Финансовый цикл

Простой расчет финансового цикла: склад ПКИ и материалов плюс НЗП (длительность производства) плюс склад ГП плюс дебиторская задолженность минус кредиторская задолженность за сырье и материалы, ПКИ, начисленные затраты.

Косвенный эффект: потребность в данных для расчета УМР заставляет заниматься таким сбором и анализом данных, который полезен сам по себе.

Исходные данные:· Маржинальная рентабельность. Расчет по фактическим сделкам, необходим расчет эффективности")

Слайд 34Пример внутреннего анализа: Ассортимент

Узкое место – производственные площади

Наценка = Маржинальный

доход = Выручка – Закупочные расходы

Группа продукции с мин. отдачей

Слайд 35Маржинальная рентабельность

с учетом мощностей: Пример 1

Условия: Большой независимый спрос

Перегруженность

заказами

Слайд 38Эффективная маржинальная прибыль

Эффективная прибыль = Марж. прибыль – СтавкаКредита * Капитал