- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов презентация

Содержание

- 1. 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

- 2. Цели занятия Дать определение денежным средствам Научиться

- 3. Зачем нужен анализ движения денежных средств? Основа

- 4. Денежные средства Денежные средства состоят из наличных

- 5. Денежные эквиваленты Средства, приравненные к денежным

- 6. Не входят в состав денежных средств Для

- 7. Выверка остатков денежных средств в приложении

- 8. Классификация хозяйственных операций Операционная деятельность - это

- 9. Операционная деятельность Денежные поступления от продажи товаров

- 10. Инвестиционная деятельность Денежные платежи и поступления, связанные

- 11. Финансовая деятельность Поступления средств от выпуска акций

- 12. Проценты и дивиденды Вариант 1 Выплаченные и

- 13. Налог на прибыль Считается, что выплаты, связанные

- 14. Формат отчета о движении денежных средств Денежные

- 15. Прямой и косвенный способы построения отчета Прямой

- 17. ВНИМАНИЕ! Разделы инвестиционной и финансовой деятельности ВСЕГДА строятся прямым способом

- 18. Подход с использованием корреспонденции счетов Отчет может

- 19. Подход без использования корреспонденции счетов Применяется на

- 20. Косвенный метод Отправной точкой при построении отчета

- 21. Косвенный метод Денежные потоки от операционной деятельности

- 22. Основные корректировки Корректировка на показатели неденежных статей

- 23. Неденежные статьи связаны с денежными средствами

- 24. Корректировки на показатели неденежных статей Амортизация основных

- 25. Корректировки при продаже внеоборотных активов Продажа активов,

- 26. Корректировки при переходе от метода начислений к

- 27. Изменения активов Как правило, при отражении движения

- 28. Изменения обязательств Сумма, на которую увеличиваются краткосрочные

- 30. Неденежные операции Неденежные операции, связанные с инвестиционной

- 31. Неденежные операции Приобретение активов посредством финансового лизинга Товарообменные операции Превращение долговых обязательств в акции

- 32. Принятие решений Информация о движении денежных средств

- 33. Комплект финансовой отчетности Баланс Отчет о прибылях

- 34. Взаимосвязи финансовых отчетов Взаимосвязь между отчетом о

- 38. Цели занятия Дать определение денежным средствам Научится

- 39. Задача Классифицируйте приведенные ниже хозяйственные операции: приобретение

- 40. Вопросы?

Слайд 2Цели занятия

Дать определение денежным средствам

Научиться разделять хозяйственную деятельность предприятия на операционную,

инвестиционную и финансовую

Научиться строить отчет о движении денежных средств прямым способом

Научиться строить отчет о движении денежных средств косвенным способом

Рассмотреть взаимосвязь финансовых отчетов

Научиться строить отчет о движении денежных средств прямым способом

Научиться строить отчет о движении денежных средств косвенным способом

Рассмотреть взаимосвязь финансовых отчетов

Слайд 3Зачем нужен анализ движения денежных средств?

Основа для оценки способности предприятия зарабатывать

денежные средства

Оценка потребностей предприятия в использовании имеющихся денежных средств

Причины различия между чистой прибылью и связанных с ее получением денежных поступлений

Оценка потребностей предприятия в использовании имеющихся денежных средств

Причины различия между чистой прибылью и связанных с ее получением денежных поступлений

Слайд 4Денежные средства

Денежные средства состоят из наличных средств в кассе, на счетах

в банке и депозитах до востребования.

Слайд 5Денежные эквиваленты

Средства, приравненные к денежным - это, обычно, финансовые вложения,

которые должны быть:

краткосрочными;

высоколиквидными, то есть быстро конвертируемыми в определенные суммы денежных средств;

подверженными незначительному риску изменения в стоимости.

краткосрочными;

высоколиквидными, то есть быстро конвертируемыми в определенные суммы денежных средств;

подверженными незначительному риску изменения в стоимости.

Слайд 6Не входят в состав

денежных средств

Для российских предприятий необходимо отметить, что в

состав денежных средств в силу своей неликвидности не включаются:

счета, арестованные налоговой инспекцией;

счета депозитов в счет обеспечения кредита.

счета, арестованные налоговой инспекцией;

счета депозитов в счет обеспечения кредита.

Слайд 8Классификация хозяйственных операций

Операционная деятельность - это деятельность, для которой создано предприятие

и приносит основной доход

Инвестиционная деятельность - это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций

Финансовая деятельность - это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

Инвестиционная деятельность - это деятельность, связанная с приобретением и выбытием долгосрочных активов и других инвестиций

Финансовая деятельность - это деятельность, отражающаяся в изменении объема и состава собственного капитала и заемных средств предприятия

Слайд 9Операционная деятельность

Денежные поступления от продажи товаров и оказания услуг

Денежные поступления от

предоставления прав пользования лицензиями, гонораров, комиссионных вознаграждений и иных доходов

Денежные выплаты поставщикам товаров и услуг

Денежные выплаты работникам

Денежные выплаты поставщикам товаров и услуг

Денежные выплаты работникам

Слайд 10Инвестиционная деятельность

Денежные платежи и поступления, связанные с приобретением и продажей имущества,

машин и оборудования, нематериальных и прочих внеоборотных активов

Платежи и поступления, относящиеся к акционерному капиталу и долговым инструментам

Денежные предоставленные ссуды

Платежи и поступления, относящиеся к акционерному капиталу и долговым инструментам

Денежные предоставленные ссуды

Слайд 11Финансовая деятельность

Поступления средств от выпуска акций

Поступления от выпуска кредитов, долговых обязательств

и других заимствований

Платежи акционерам в связи с приобретением или выкупом акций

Платежи, связанные с возвратом заемных денежных средств

Платежи арендатора в счет уменьшения финансовых обязательств, относящихся к финансовому лизингу

Платежи акционерам в связи с приобретением или выкупом акций

Платежи, связанные с возвратом заемных денежных средств

Платежи арендатора в счет уменьшения финансовых обязательств, относящихся к финансовому лизингу

Слайд 12Проценты и дивиденды

Вариант 1

Выплаченные и полученные проценты и дивиденды относятся к

операционной деятельности компании

Вариант 2

Полученные проценты и дивиденды относятся к инвестиционной деятельности

Выплаченные проценты и дивиденды относятся к финансовой деятельности

Слайд 13Налог на прибыль

Считается, что выплаты, связанные с налогом на прибыль, относятся

к операционной деятельности компании.

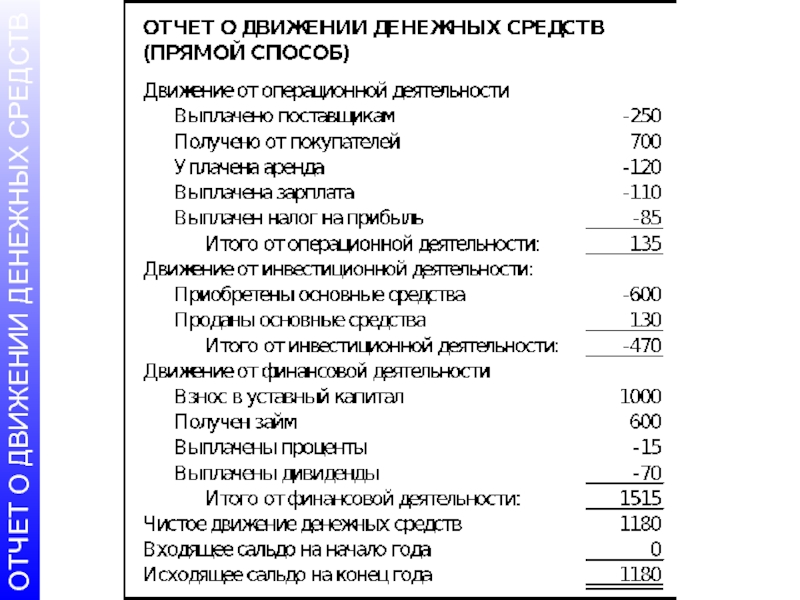

Слайд 14Формат отчета о движении денежных средств

Денежные средства, полученные:

от операционной деятельности ХХХ

от инвестиционной

деятельности ХХХ

от финансовой деятельности ХХХ

Изменение денежных средств ХХХ

Денежные средства на начало года ХХХ

Денежные средства на конец года ХХХ

от финансовой деятельности ХХХ

Изменение денежных средств ХХХ

Денежные средства на начало года ХХХ

Денежные средства на конец года ХХХ

Слайд 15Прямой и косвенный способы построения отчета

Прямой способ показывает влияние, оказанное операционной

деятельностью, на счета денежных средств

Косвенный способ начинается с указания чистой прибыли и далее производятся корректировки на те суммы, которые напрямую не связаны с денежными средствами

Слайд 18Подход с использованием корреспонденции счетов

Отчет может быть построен на основе данных

о корреспонденции счетов

Этот способ применим в России

Этот способ применим в России

Слайд 19Подход без использования корреспонденции счетов

Применяется на Западе, так как там не

принято использовать корреспонденцию счетов

Сумма движения денежных средств рассчитывается на основании показателей сальдо и оборотов по связанным с операцией счетам

Сумма движения денежных средств рассчитывается на основании показателей сальдо и оборотов по связанным с операцией счетам

Слайд 20Косвенный метод

Отправной точкой при построении отчета о движении денежных средств косвенным

способом является чистая прибыль (убыток) в той сумме, в которой она была указана в отчете о прибылях и убытках

Далее производятся корректировки на те суммы, которые напрямую не связаны с движением денежных средств

Далее производятся корректировки на те суммы, которые напрямую не связаны с движением денежных средств

Слайд 21Косвенный метод

Денежные потоки от операционной деятельности

Чистая прибыль до налогообложения ХХХ

Корректировки по неденежным статьям ХХХ

Корректировки по продаже (выбытию) активов ХХХ

Корректировки по переходу к кассовому методу ХХХ

Налог на прибыль уплаченный ХХХ

Дивиденды выплаченные* ХХХ

Проценты уплаченные* ХХХ

Итого от операционной деятельности ХХХ

Корректировки по продаже (выбытию) активов ХХХ

Корректировки по переходу к кассовому методу ХХХ

Налог на прибыль уплаченный ХХХ

Дивиденды выплаченные* ХХХ

Проценты уплаченные* ХХХ

Итого от операционной деятельности ХХХ

Слайд 22Основные корректировки

Корректировка на показатели неденежных статей

Корректировка на прибыли и убытки от

продажи активов

Корректировка по переходу от метода начислений к кассовому методу

Корректировка по переходу от метода начислений к кассовому методу

Слайд 24Корректировки на показатели неденежных статей

Амортизация основных средств

Амортизация нематериальных активов (в том

числе и деловой репутации)

Прибыли или убытков в форме неденежных активов или обязательств

Прибыли или убытков в форме неденежных активов или обязательств

Прибыли")

Слайд 25Корректировки при продаже внеоборотных активов

Продажа активов, отличных от товарно-материальных запасов, не

является основным видом деятельности компании. Скорее, эти виды хозяйственных операций следует классифицировать как инвестиционную, а не операционную деятельность.

Слайд 26Корректировки при переходе от метода начислений к кассовому методу

Для того, чтобы

от метода начислений, на основании которого строятся все остальные отчеты в МСФО, перейти к денежному методу, нужно внести некоторые изменения в показатели текущих активов и обязательств.

Слайд 27Изменения активов

Как правило, при отражении движения денежных средств от операционной деятельности

величина, на которую увеличились оборотные активы, вычитается из показателя чистой прибыли и, наоборот, величина, на которую уменьшились оборотные активы, прибавляется к показателю чистой прибыли.

Слайд 28Изменения обязательств

Сумма, на которую увеличиваются краткосрочные обязательства, прибавляется к показателю чистой

прибыли. И, наоборот, в случае уменьшения суммы краткосрочных обязательств это изменение должно быть вычтено из показателя чистой прибыли для того, чтобы перейти от метода начислений, используемого при расчете чистой прибыли, к кассовому методу.

Слайд 30Неденежные операции

Неденежные операции, связанные с инвестиционной и финансовой деятельностью, не нужно

включать в сам отчет о движении денежных средств, а информация о таких операциях может быть раскрыта в Приложении.

Слайд 31Неденежные операции

Приобретение активов посредством финансового лизинга

Товарообменные операции

Превращение долговых обязательств в акции

Слайд 32Принятие решений

Информация о движении денежных средств представляет основу для анализа о

направлении развития компании.

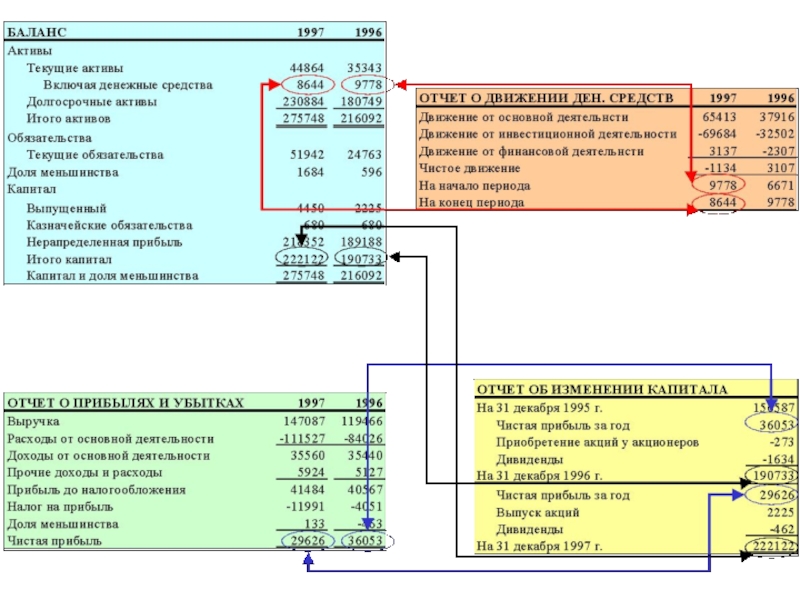

Слайд 33Комплект финансовой отчетности

Баланс

Отчет о прибылях и убытках

Отчет о движении денежных

средств

Отчет об изменениях в капитале

Отчет об изменениях в капитале

Слайд 34Взаимосвязи финансовых отчетов

Взаимосвязь между отчетом о прибылях и убытках и отчетом

об изменениях в капитале

Взаимосвязь между отчетом о движении капитала и балансом

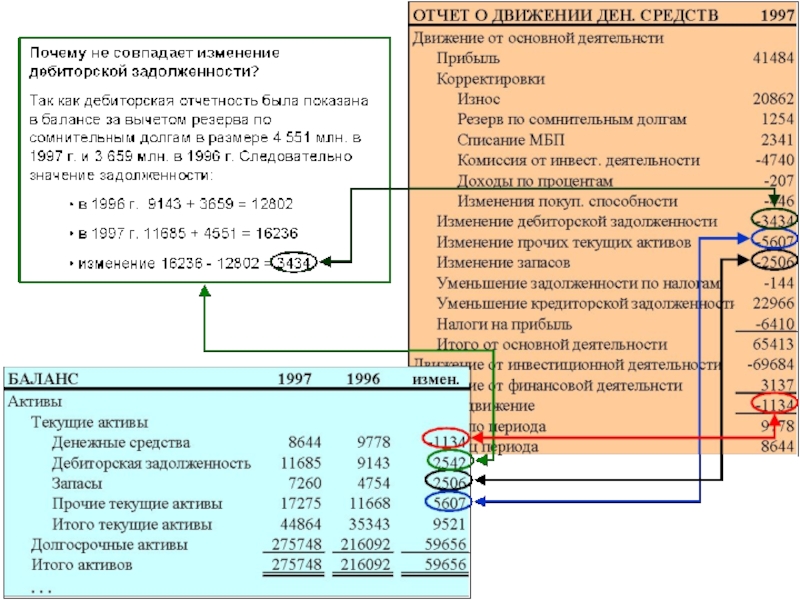

Взаимосвязь между балансом и отчетом о движении денежных средств

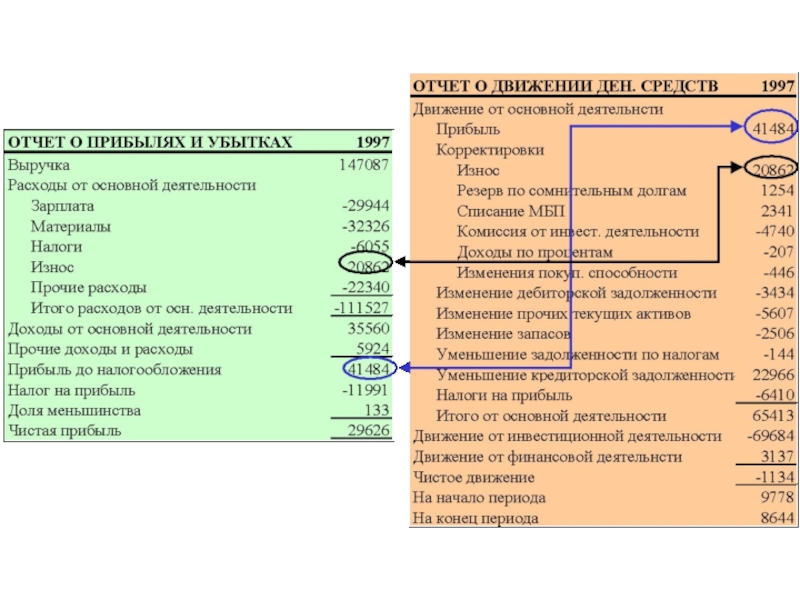

Взаимосвязь отчета о движении денежных средств (построенного косвенным способом) и отчета о прибылях и убытках

Взаимосвязь между балансом и отчетом о движении денежных средств, построенным косвенным способом

Взаимосвязь между отчетом о движении капитала и балансом

Взаимосвязь между балансом и отчетом о движении денежных средств

Взаимосвязь отчета о движении денежных средств (построенного косвенным способом) и отчета о прибылях и убытках

Взаимосвязь между балансом и отчетом о движении денежных средств, построенным косвенным способом

Слайд 38Цели занятия

Дать определение денежным средствам

Научится разделять хозяйственную деятельность предприятия на операционную,

инвестиционную и финансовую

Научится строить отчет о движении денежных средств прямым способом

Научится строить отчет о движении денежных средств косвенным способом

Рассмотреть взаимосвязь финансовых отчетов

Научится строить отчет о движении денежных средств прямым способом

Научится строить отчет о движении денежных средств косвенным способом

Рассмотреть взаимосвязь финансовых отчетов

Слайд 39Задача

Классифицируйте приведенные ниже хозяйственные операции:

приобретение основных средств;

выплата дивидендов;

погашение займов;

выдача денежных средств

подотчет;

продажа основных средств;

продажа товаров;

оплата аренды.

продажа основных средств;

продажа товаров;

оплата аренды.