- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

03. Состав и порядок представления финансовой отчетности презентация

Содержание

- 1. 03. Состав и порядок представления финансовой отчетности

- 2. Цели занятия Рассмотреть состав финансовой отчетности согласно

- 3. Состав финансовой отчетности Бухгалтерский баланс Отчет о

- 4. Заголовок финансового отчета В заголовке любого отчета,

- 5. Дата отчета и отчетный период Датой отчета

- 6. Баланс Отчет о финансовом положении компании называется «Балансовым отчетом» или просто «Балансом».

- 7. Формулы балансовых равенств АКТИВЫ = ОБЯЗАТЕЛЬСТВА +

- 8. Минимальные требования к балансу Активы: основные средства;

- 9. ОАО «Северсталь» Бухгалтерский баланс головной компании

- 10. Краткосрочные активы Их предполагается реализовать либо держать

- 11. Операционный цикл Это время между приобретением материалов,

- 12. Денежные средства и эквиваленты Денежные средства в

- 13. Эквиваленты денежных средств Эквивалентами денежных средств являются

- 14. Краткосрочные инвестиции Это легко реализуемые ценные бумаги, которые приобретаются за счет временно свободных денежных средств.

- 15. Дебиторская задолженность Расчеты с покупателями и заказчиками

- 16. Расшифровка дебиторской задолженности

- 17. Запасы Это активы, которые предназначены для продажи

- 18. Состав запасов Сырье и материалы Незавершенное производство Готовая продукция Товары для перепродажи

- 19. Расходы будущих периодов Это активы, образованные предоплатой

- 20. Внеоборотные активы Все прочие активы должны классифицироваться

- 21. Долгосрочные инвестиции Долговые обязательства и ценные бумаги

- 22. Раскрытие информации о ценных бумагах

- 23. Основные средства К основным средствам относятся материальные

- 25. Нематериальные активы Это специфические активы предприятия, имеющие

- 26. Прочие активы Этот раздел включает в себя

- 27. Обязательства Обязательства, возникающие как следствие приобретения товаров

- 28. Краткосрочные обязательства Обязательство должно классифицироваться как краткосрочное,

- 29. Краткосрочные обязательства

- 30. Краткосрочные обязательства К краткосрочным обязательствам относятся также

- 31. Долгосрочные обязательства Все виды задолженности, которые компания

- 32. Долгосрочные обязательства Обязательства, возникающие как следствие приобретения

- 33. Прочие обязательства Этот раздел включает в себя

- 34. Взаимозачет активов и обязательств МСФО 1 допускает

- 35. Уставный капитал Уставный капитал состоит из номинальной или объявленной стоимости обыкновенных и привилегированных акций.

- 37. Добавочный капитал Эмиссионный доход Добавочный капитал от

- 38. Нераспределенная прибыль Зарезервированная нераспределенная прибыль – определенная

- 40. Дополнительные статьи Дополнительные линейные статьи должны включаются

- 41. Отчет о прибылях и убытках

- 42. ОАО «Северсталь» Отчет о прибылях и убытках

- 43. Элементы отчета (согласно МСФО 1) Выручка Результаты

- 44. Особенности Свободный формат отчета Разделы отчета: выручка

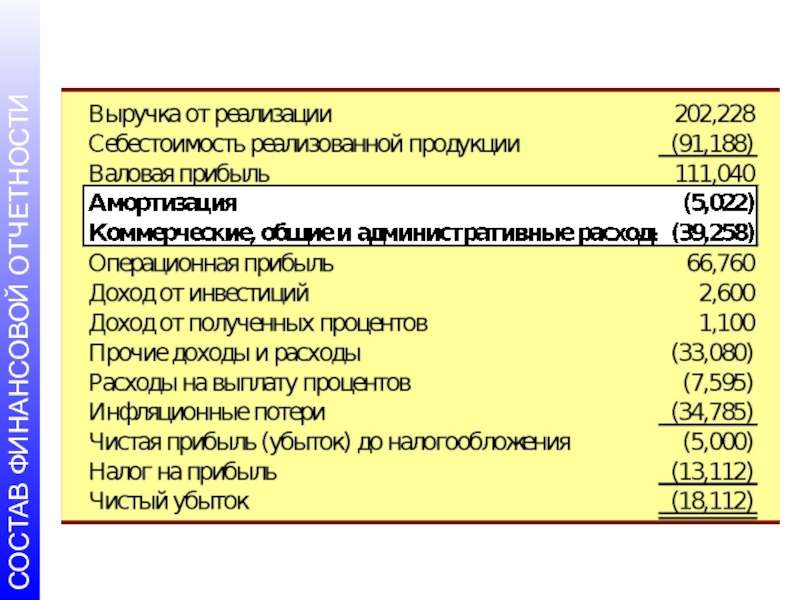

- 45. Пример отчета о прибылях и убытках

- 46. Естественная схема (по природе расходов) различает расходы

- 47. Естественная схема

- 48. Функциональная схема (по функциям расходов) предполагает разбиение

- 49. Функциональная схема

- 50. Раскрытие информации о прибыли на акцию Помимо

- 51. Раскрытие информации о структуре стоимости товаров

- 52. Элементы отчета о прибылях и убытках

- 53. Выручка от обычной деятельности В этом разделе

- 54. Выручка от продаж и других видов деятельности

- 55. Операционные расходы К операционным расходам относятся расходы,

- 56. Операционные расходы К группе коммерческих расходов относятся

- 58. Прочие прибыли и убытки Прибыли и убытки,

- 59. Статьи отчета о прибылях и убытках, подлежащие

- 60. Отчет об изменениях в капитале Отчет о

- 61. Два формата отчета Отчет об изменениях в капитале Отчет о признанных прибылях и убытках

- 62. Отчет об изменениях в капитале

- 63. Отчет о признанных прибылях и убытках

- 64. Формат отчета об изменениях в капитале

- 65. Классы капитала Уставный капитал Эмиссионный доход Собственные

- 66. Операции с капиталом Прибыли и убытки, не

- 67. Прибыли и убытки, не признаваемые в капитале

- 69. Приложение к финансовой отчетности МСФО Учетная политика Примечания

- 70. Способы раскрытия информации в отчетах Краткие пояснения

- 71. Краткие пояснения Акционерный капитал (200 000 разрешенных

- 72. Примечания к отчету Запасы (см. Примечания

- 73. Сопутствующие таблицы Расчеты с дебиторами 2 500 000

- 74. Перекрестные ссылки Дебиторская задолженность, выступающая в

- 75. Представление информации за несколько лет Финансовые отчеты

- 76. Учетная политика Учетная политика - это конкретные

- 77. Раскрытие учетной политики При раскрытии учетной политики

- 78. Принципы раскрытия учетной политики Раздел учетной политики

- 79. Основные разделы учетной политики (1) Основные подходы

- 80. Основные разделы учетной политики (2) Учет операций

- 81. Примечания Стандарты МСФО обычно содержат список информации,

- 82. Аудиторское заключение Финансовая отчетность может сопровождаться аудиторским

- 83. Принятие решений Бухгалтерский баланс предоставляет пользователю финансовой

- 84. Принятие решений Отчет о прибылях и убытках

- 85. Ликвидность Ликвидность определяет период времени, до истечения

- 86. Финансовая устойчивость Финансовая устойчивость – это возможность

- 87. Цели занятия Рассмотреть состав финансовой отчетности согласно

- 88. Вопросы?

Слайд 2Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Рассмотреть основные разделы баланса

Рассмотреть основные статьи отчета о прибылях и убытках

Рассмотреть основные операции, отражаемые в отчете об изменениях в капитале

Рассмотреть основные способы раскрытия информации в финансовых отчетах

Рассмотреть основные разделы учетной политики

Слайд 3Состав финансовой отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменениях в

Отчет о движении денежных средств

Учетная политика и пояснительные примечания

Слайд 4Заголовок финансового отчета

В заголовке любого отчета, построенного согласно МСФО, обязательно отражаются

название компании, чье финансовое положение показывается в отчете;

название отчета;

дата составления отчета;

единица измерения денежных величин.

Слайд 5Дата отчета и отчетный период

Датой отчета может считаться последний день года

МСФО не требуют от предприятий, чтобы они устанавливали финансовый год равный календарному году

Слайд 6Баланс

Отчет о финансовом положении компании называется «Балансовым отчетом» или

Слайд 7Формулы балансовых равенств

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Или

АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ

Слайд 8Минимальные требования к балансу

Активы:

основные средства;

нематериальные активы;

финансовые активы;

инвестиции, учтенные по методу участия;

запасы;

торговая

денежные средства и их эквиваленты;

налоговые требования.

Обязательства:

торговая и другая кредиторская задолженность;

налоговые обязательства;

резервы;

долгосрочные обязательства, включающие выплату процентов;

доля меньшинства.

Капитал:

акционерный капитал и фонды.

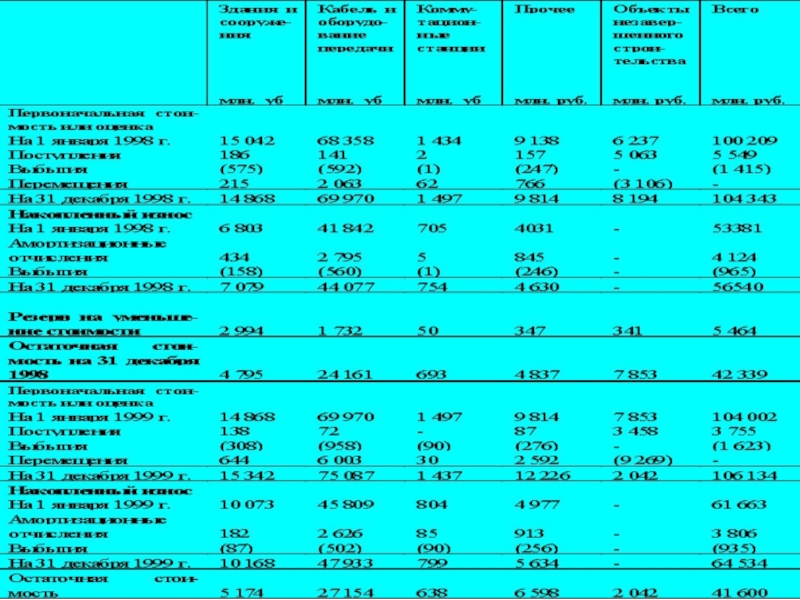

Слайд 9ОАО «Северсталь»

Бухгалтерский баланс головной компании

на 31 декабря 2000 г.

в тыс.

Слайд 10Краткосрочные

активы

Их предполагается реализовать либо держать для продажи или использовать в нормальных

Содержатся главным образом в коммерческих целях или в течение короткого срока, и их предполагается реализовать в течение одного года

Денежные средства или эквиваленты, не имеющие ограничений на их использование

Слайд 11Операционный цикл

Это время между приобретением материалов, используемых в процессе производства, и

Общепринято, что операционный цикл составляет 12 месяцев

Слайд 12Денежные средства и эквиваленты

Денежные средства в кассе (банкноты, монеты, иностранная валюта)

Счета

Банковские депозиты до востребования

Высоколиквидные ценные бумаги со сроком погашения менее чем 3 месяца

И другие

Счета на денежные переводыБанковские депозиты")

Слайд 13Эквиваленты денежных средств

Эквивалентами денежных средств являются краткосрочные, высоколиквидные вложения, легко обратимые

Слайд 14Краткосрочные инвестиции

Это легко реализуемые ценные бумаги, которые приобретаются за счет временно

Слайд 15Дебиторская задолженность

Расчеты с покупателями и заказчиками

Векселя к получению

Дебиторская задолженность дочерних компаний

Дебиторская

Слайд 17Запасы

Это активы, которые предназначены для продажи в процессе деятельности компании или

Слайд 18Состав запасов

Сырье и материалы

Незавершенное производство

Готовая продукция

Товары для перепродажи

Слайд 19Расходы будущих периодов

Это активы, образованные предоплатой денежных средств или принятием на

Они становятся расходами с истечением определенного периода времени, срока использования

Например, предоплаченная аренда, страховые выплаты, отложенные налоги

Слайд 20Внеоборотные активы

Все прочие активы должны классифицироваться как долгосрочные, если классифицированный баланс

Слайд 21Долгосрочные инвестиции

Долговые обязательства и ценные бумаги – это акции, облигации, долгосрочные

Материальные активы, которые не используются в хозяйственной деятельности, такие как оборудование, которое предназначено для будущего использования или перепродажи

Инвестиции, отвлеченные в специальные фонды (например, фонд для погашения облигаций, средства для расширения производства)

Слайд 23Основные средства

К основным средствам относятся материальные активы, которые удовлетворяют требованиям:

непосредственно используются

имеют длительный срок эксплуатации (более одного учетного периода).

Слайд 25Нематериальные активы

Это специфические активы предприятия, имеющие следующие характеристики:

отсутствие материальной формы;

длительный характер

способность приносить доход

К нематериальным активам относятся патенты, лицензии, права, торговые марки, деловая репутация

Слайд 26Прочие активы

Этот раздел включает в себя все виды активов, которые не

Слайд 27Обязательства

Обязательства, возникающие как следствие приобретения товаров и услуг, необходимых для нормального

Задолженность, возникающая в результате предоплаты товаров

Другие виды обязательств, возникающих в ходе нормального операционного цикла

Слайд 28Краткосрочные обязательства

Обязательство должно классифицироваться как краткосрочное, когда:

его предполагается погасить в нормальных

оно подлежит погашению в течение 12 месяцев с отчетной даты.

Все прочие обязательства считаются долгосрочными.

Слайд 30Краткосрочные обязательства

К краткосрочным обязательствам относятся также те виды задолженности, срок погашения

Слайд 31Долгосрочные обязательства

Все виды задолженности, которые компания не предполагает погасить в течение

Слайд 32Долгосрочные обязательства

Обязательства, возникающие как следствие приобретения активов путем выпуска долгосрочных облигаций

Обязательства,

Условные обязательства, появление которых может привести к убыткам

Слайд 33Прочие обязательства

Этот раздел включает в себя все виды обязательств, которые не

Слайд 34Взаимозачет

активов и обязательств

МСФО 1 допускает проведение взаимозачета только в тех случаях,

МСФО требует или разрешает это;

прибыли, убытки и сопутствующие расходы, возникающие в результате таких же или аналогичных операций и событий, не являются существенными.

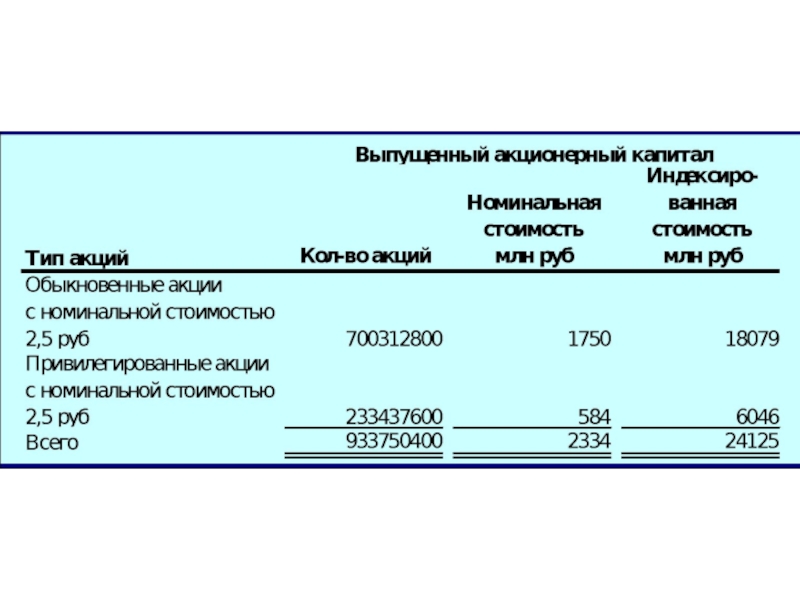

Слайд 35Уставный капитал

Уставный капитал состоит из номинальной или объявленной стоимости обыкновенных и

Слайд 37Добавочный капитал

Эмиссионный доход

Добавочный капитал от других операций:

например, акции, выкупленные у акционеров

Резерв

Безвозмездно полученный капитал

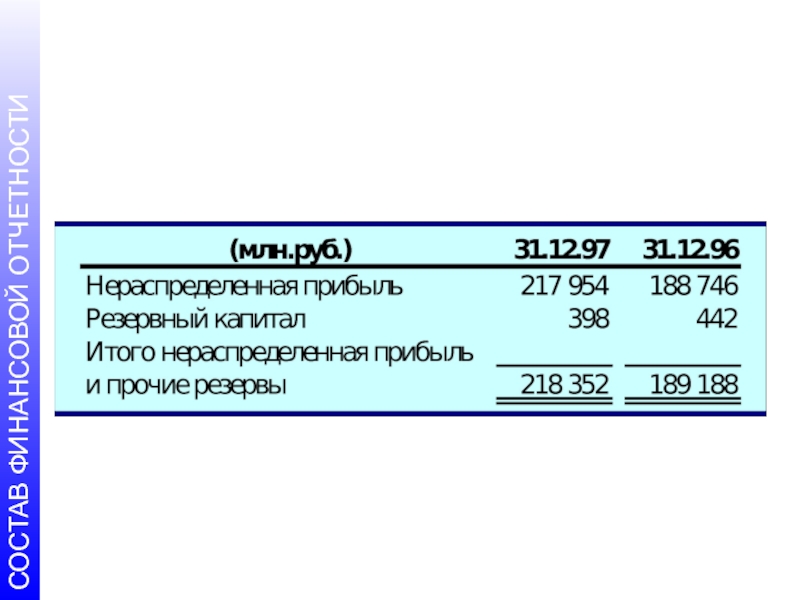

Слайд 38Нераспределенная прибыль

Зарезервированная нераспределенная прибыль – определенная часть накопленной прибыли, которая не

Незарезервированная нераспределенная прибыль – это прибыль для выплаты дивидендов

Слайд 40Дополнительные статьи

Дополнительные линейные статьи должны включаются в баланс, когда это требуется

Решение о включение принимается на основе:

характера и ликвидности активов;

их функции в рамках компании;

размера, характера и распределения во времени обязательства

Слайд 41Отчет о прибылях и убытках

Отчет об эффективности деятельности компании

Слайд 43Элементы отчета

(согласно МСФО 1)

Выручка

Результаты от операционной деятельности

Затраты по финансированию

Доля прибылей

Расходы по налогу на прибыль

Прибыль или убыток от обычной деятельности

Результаты чрезвычайных обстоятельств

Доля меньшинства

Чистая прибыль (убыток) за период

ВыручкаРезультаты от операционной деятельности Затраты по финансированиюДоля прибылей и убытков ассоциированных")

Слайд 44Особенности

Свободный формат отчета

Разделы отчета:

выручка и себестоимость продаж;

операционные доходы и расходы;

прочие расходы

налог на прибыль;

чистая прибыль;

прибыль на акцию.

Слайд 46Естественная схема

(по природе расходов)

различает расходы по их характеру:

расходы на заработную плату;

амортизационные

расходы на приобретение материалов;

и другие.

различает расходы по их характеру:расходы на заработную плату;амортизационные отчисления; расходы на")

Слайд 48Функциональная схема

(по функциям расходов)

предполагает разбиение затрат на классы в соответствии с

себестоимость продаж;

коммерческие расходы;

общехозяйственные расходы;

и другие.

предполагает разбиение затрат на классы в соответствии с их функцией, например:себестоимость")

Слайд 50Раскрытие информации о прибыли на акцию

Помимо прочего, в отчете о прибылях

Слайд 53Выручка от обычной деятельности

В этом разделе отчета суммируется вся информация о

Слайд 54Выручка от продаж и других видов деятельности

Это расходы покупателей на товары

В этом разделе отчета содержится информация о скидках на определенные виды товаров и услуги обо всех поступлениях денежных средств от их продажи

На основе этих данных рассчитывается чистая выручка от продаж

Слайд 55Операционные расходы

К операционным расходам относятся расходы, связанные с непосредственной деятельностью компании,

Слайд 56Операционные расходы

К группе коммерческих расходов относятся все расходы, необходимые для организации

расходы на рекламу;

зарплата продавцов;

износ оборудования, используемого для целей реализации;

расходы на командировки и т.п.

Общехозяйственные расходы связаны с общей организацией деятельности компании:

расходы на оплату труда управленческого персонала;

износ офисного оборудования;

расходы на услуги связи (почта, телефон);

канцелярские расходы и др.

Слайд 58Прочие прибыли и убытки

Прибыли и убытки, не связанные с основным видом

Типичными примерами таких прибылей и убытков являются результат от списания основных средств, доходы и расходы в виде процентов, полученные дивиденды

Слайд 59Статьи отчета о прибылях и убытках, подлежащие отдельному раскрытию

Списание запасов по

Расходы по реструктуризации бизнеса

Прибыли и убытки от выбытия элементов основных средств

Прибыли и убытки от списания долгосрочных инвестиций

Результаты от прекращенных видов деятельности

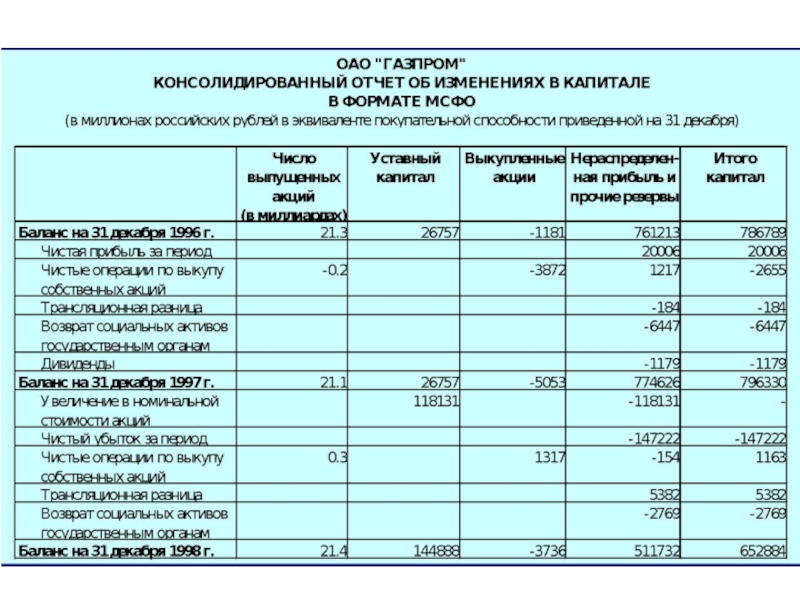

Слайд 60Отчет об изменениях в капитале

Отчет о структуре капитала компании и изменениях

Слайд 65Классы капитала

Уставный капитал

Эмиссионный доход

Собственные акции, выкупленные у акционеров

Резерв по переоценке основных

Резерв по курсовой разнице, полученной в процессе перевода отчетности дочерних компаний

Деловая репутация дочерних компаний

Нераспределенная прибыль

Слайд 66Операции с капиталом

Прибыли и убытки, не признаваемые в отчет о прибылях

Чистая прибыль (убыток)

Выплаченные дивиденды

Изменения в дополнительном капитале

Результаты сделок с акционерами

Выплаченные")

Слайд 67Прибыли и убытки, не признаваемые в капитале

Переоценка основных средств (включая переоценку,

Курсовые разницы от перевода отчетности дочерних компаний в иностранной валюте

Деловая репутация приобретенных компаний

Слайд 70Способы раскрытия информации в отчетах

Краткие пояснения (обычно приводятся в скобках в

Примечания к отчету

Сопутствующие схемы и таблицы

Перекрестные ссылки

Примечания к")

Слайд 71Краткие пояснения

Акционерный капитал (200 000 разрешенных к выпуску акций, 150 000

1,500,000 руб.

Слайд 72Примечания к отчету

Запасы

(см. Примечания к отчету №1)

2,550,000 руб.

Приложение №1

Учет запасов

по рыночной стоимости (в зависимости оттого,

какая из них ниже). Себестоимость определяется по

методу ФИФО, а рыночная стоимость – на основе

чистой стоимости реализации. На день составления

баланса рыночная стоимость запасов

составила 2 720 000 руб.

2,550,000 руб.Приложение №1Учет запасов осуществляется по себестоимости илипо")

Слайд 73Сопутствующие таблицы

Расчеты с дебиторами 2 500 000 руб.

(см.Примечания к отчету №2)

Примечание №2

Краткосрочная

Примечание №2Краткосрочная дебиторская задолженность")

Слайд 74Перекрестные ссылки

Дебиторская задолженность,

выступающая в качестве гарантии возврата ссуды

1,500,000 руб.

Краткосрочные кредиты

обеспеченные дебиторской задолженностью компании

1,200,000 руб.

Слайд 75Представление информации за несколько лет

Финансовые отчеты должны содержать соответствующую информацию не

Для того, чтобы сделать финансовую отчетность более содержательной, многие компании приводят анализ своего развития за последние 5-10 лет

Слайд 76Учетная политика

Учетная политика - это конкретные принципы, основы, условия, правила и

Слайд 77Раскрытие учетной политики

При раскрытии учетной политики объясняется, каким образом были получены

Слайд 78Принципы раскрытия учетной политики

Раздел учетной политики предприятия должен описывать следующее:

выбранные компанией

принципы и методы учета, наиболее характерные для данной отрасли;

следование Международным стандартам финансовой отчетности.

Слайд 79Основные разделы

учетной политики (1)

Основные подходы к составлению сводной финансовой отчетности

Инвестиции в

Совместная деятельность

Иностранная валюта

Финансовые инструменты

Деловая репутация

Исследования и разработки

Расходы по разработке программного обеспечения

Нематериальные активы

Инвестиции

Инвестиции в недвижимость

Основные средства

Основные подходы к составлению сводной финансовой отчетностиИнвестиции в ассоциированные компанииСовместная деятельностьИностранная")

Слайд 80Основные разделы

учетной политики (2)

Учет операций по аренде (арендатора)

Учет операций по аренде

Государственные субсидии

Материально-производственные запасы

Договора строительного подряда

Дебиторская задолженность

Денежные средства и их эквиваленты

Резервы предстоящих расходов и платежей

Отложенные налоги на прибыль

Акции

Признание выручки

Сравнительные показатели

Учет операций по аренде (арендатора)Учет операций по аренде (арендодателя)Государственные субсидииМатериально-производственные запасыДоговора")

Слайд 81Примечания

Стандарты МСФО обычно содержат список информации, которую требуется раскрыть при представлении

сырье и материалы;

незавершенное производство;

готовая продукция;

товары.

Слайд 82Аудиторское заключение

Финансовая отчетность может сопровождаться аудиторским заключением установленной формы

По своему содержанию

Слайд 83Принятие решений

Бухгалтерский баланс предоставляет пользователю финансовой отчетности возможность:

подсчитать уровень рентабельности;

оценить структуру

определить ликвидность и финансовую устойчивость.

Слайд 84Принятие решений

Отчет о прибылях и убытках позволяет пользователям финансовой отчетности оценивать

Слайд 85Ликвидность

Ликвидность определяет период времени, до истечения которого актив должен быть реализован

Слайд 86Финансовая устойчивость

Финансовая устойчивость – это возможность компании предпринимать эффективные действия для

Слайд 87Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Рассмотреть основные разделы баланса

Рассмотреть основные статьи отчета о прибылях и убытках

Рассмотреть основные операции, отражаемые в отчете об изменениях в капитале

Рассмотреть основные способы раскрытия информации в финансовых отчетах

Рассмотреть основные разделы учетной политики