- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Товарооборот торговельного підприємства. (Лекція 7) презентация

Содержание

- 1. Товарооборот торговельного підприємства. (Лекція 7)

- 2. 1. Товарооборот як економічна категорія та економічний показник

- 3. економічні відносини між продавцем і покупцем

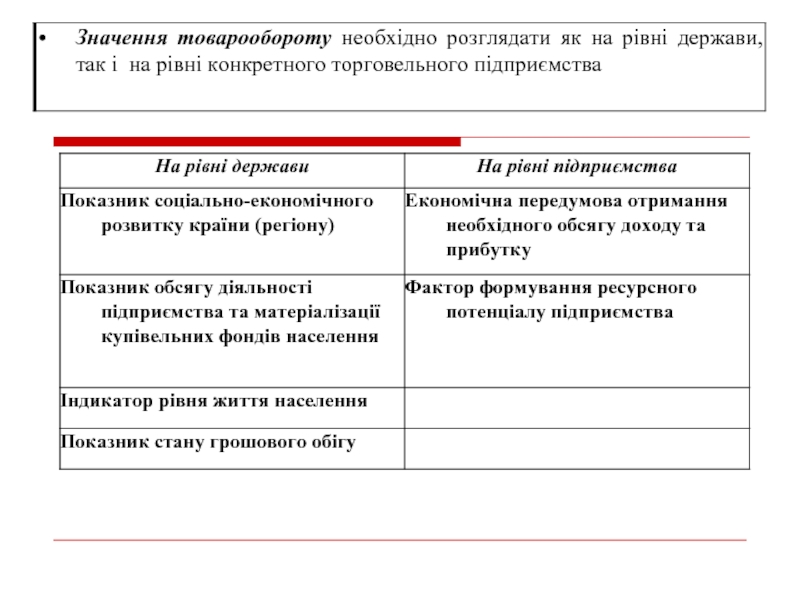

- 5. Товарооборот має тісний взаємозв’язок з багатьма показниками

- 6. Показники товарообороту, що використовуються в процесі обліку, аналізу, планування

- 7. Товарооборот у звітності підприємств торгівлі Статистична звітність

- 8. Товарооборот у звітності підприємств торгівлі Статистична звітність

- 9. Товарооборот у звітності підприємств торгівлі Бухгалтерська звітність

- 10. 2. Основні форми та види товарообороту торговельного підприємства

- 11. Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

- 13. Види роздрібного товарообороту 1. За організаційними

- 14. Види оптового товарообороту Регіональний оптовий товарооборот –

- 15. Види торговельно-посередницького товарообороту Оборот на біржовому

- 16. 3. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту торговельного підприємства

- 18. Характеристика регульованих факторів, що визначають обсяги та структуру товарообороту торговельного підприємства

- 19. Характеристика нерегульованих факторів, що визначають обсяги та структуру товарообороту торговельного підприємства

- 20. 4. Базові теоретичні положення управління товарооборотом торговельного підприємства

- 22. Принципи управління товарооборотом Програмно-цільовий - означає, що

- 23. Об’єктом управління виступають кількісний та вартісний виміри

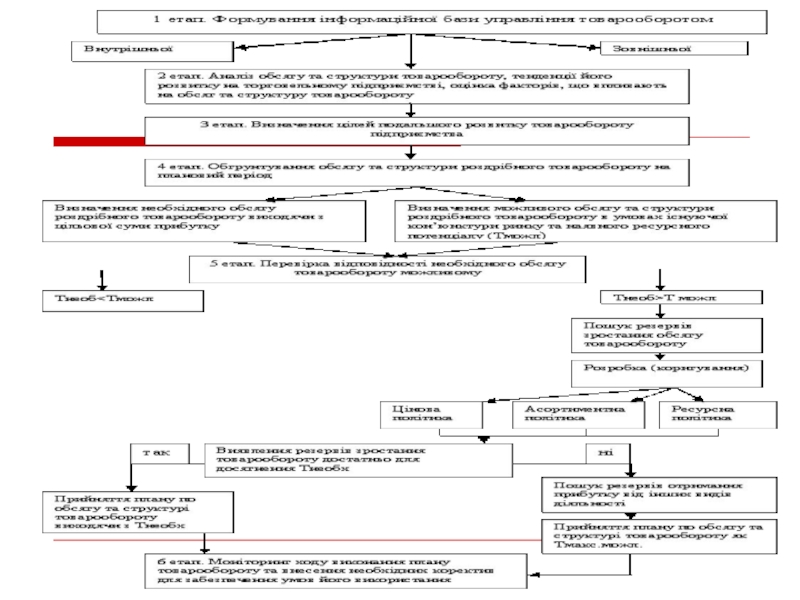

- 24. 5. Етапи управління товарооборотом торговельного підприємства

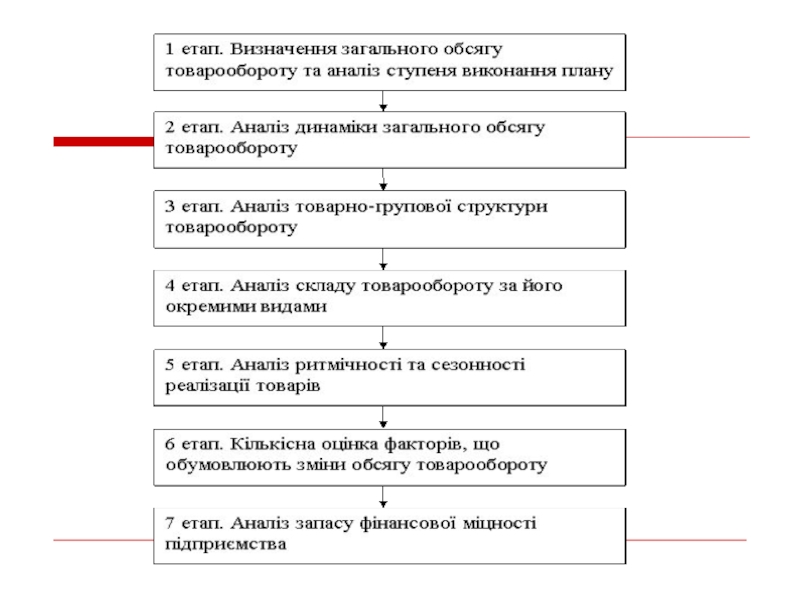

- 26. 6. Методичні підходи до аналізу товарообороту торговельного підприємства

- 28. Характеристика аналітичної роботи

- 29. Характеристика аналітичної роботи

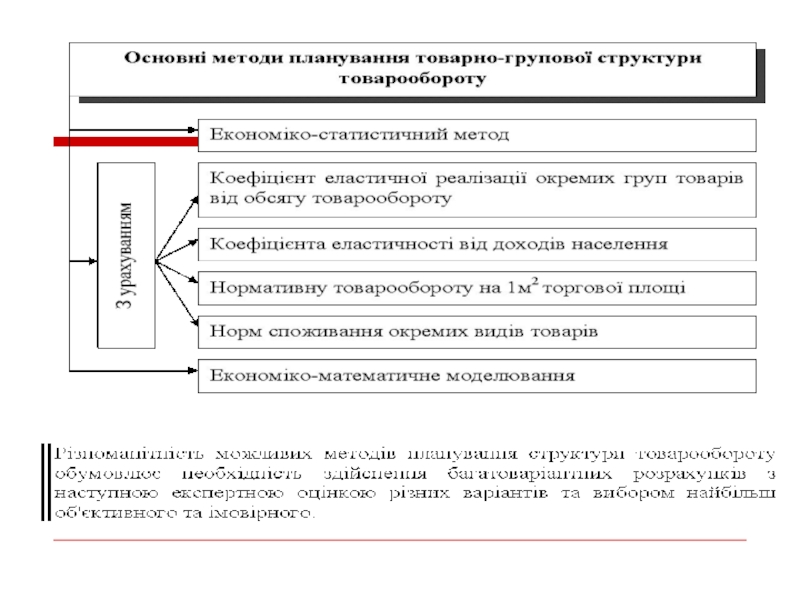

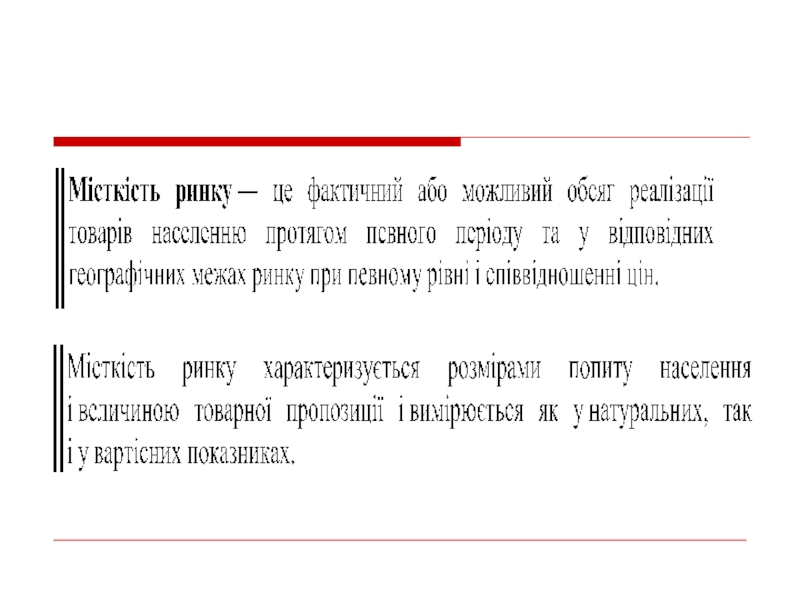

- 30. 7. Методи прогнозування місткості ринку

- 32. Методи прогнозування місткості ринку

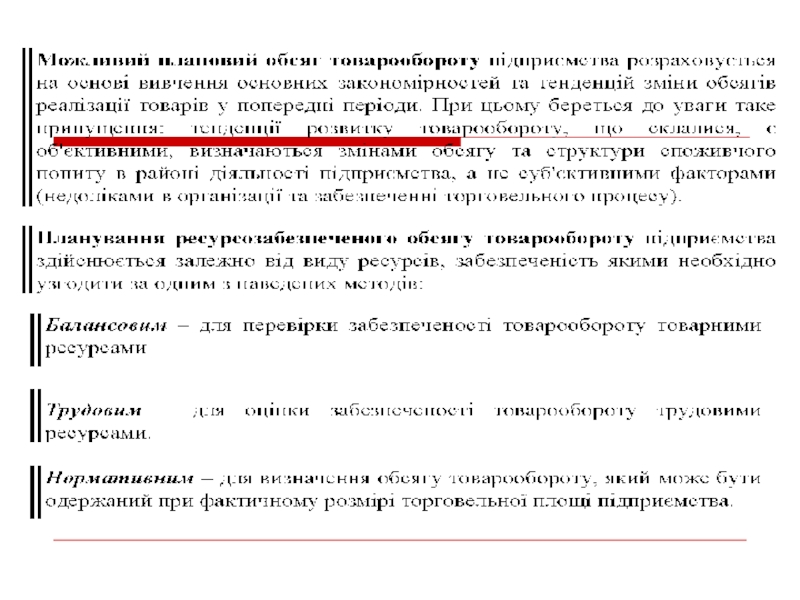

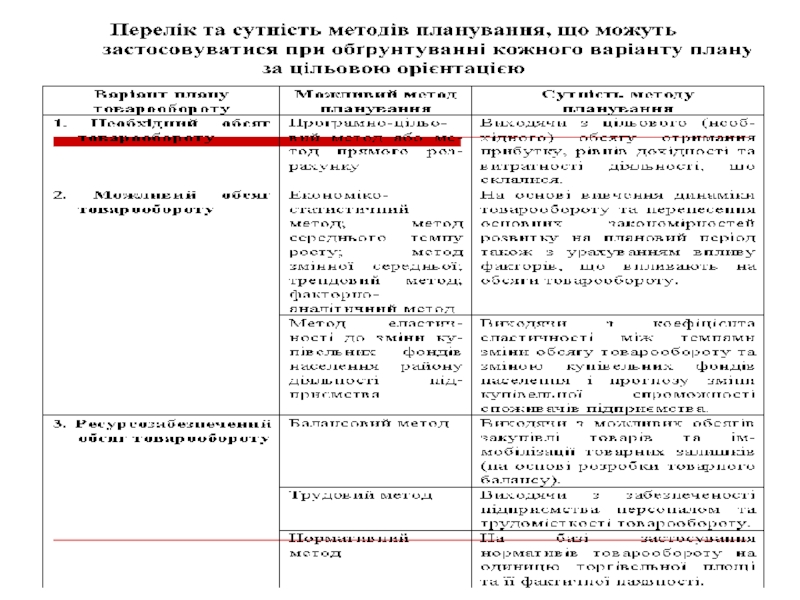

- 33. 8. Розробка плану товарообороту торговельного підприємства та обґрунтування його структури

- 35. Розрахунок планового обсягу реалізації товарів, що ґрунтується

Слайд 1Частина 2. Економіка торговельного підприємства

Тема 7. Товарооборот торговельного підприємства

Слайд 3економічні відносини між продавцем

і покупцем з приводу купівлі-продажу

товарів (обміну

грошових коштів

на товари)

на товари)

Товарооборот як

економічна категорія

Товарооборот як

економічний показник

валовий результат діяльності

торговельного підприємства, який дорівнює

добутку ціни реалізації на кількість

реалізованих товарів

Товарооборот у загальному

розумінні

обсяг продажу торговельним підприємством

споживчих товарів та платних торговельних

послуг як іншим суб'єктам господарювання для

виробничого споживання або для перепродажу,

так і кінцевим споживачам

")

Слайд 5Товарооборот має тісний взаємозв’язок з багатьма показниками діяльності торговельного підприємства:

в залежності

від співвідношення складових товарообороту як економічного показника: доходи, витрати, прибутки, він забезпечує певний рівень розвитку та відтворення підприємства:

обсяг товарообороту має безпосередній взаємозв’язок з потребою та ефективністю використання всіх видів ресурсів торговельного підприємства: зростання товарообороту, згідно закону концентрації діяльності призводить до підвищення ефективності використання ресурсів, за інших рівних умов:

обсяг товарообороту має безпосередній взаємозв’язок з потребою та ефективністю використання всіх видів ресурсів торговельного підприємства: зростання товарообороту, згідно закону концентрації діяльності призводить до підвищення ефективності використання ресурсів, за інших рівних умов:

Слайд 7Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств, які здійснюють діяльність

із роздрібної торгівлі та ресторанного господарства:

Форма №1-торг (місячна) “Звіт про товарооборот” – містить дані щодо обсягів роздрібного товарообороту в цілому по підприємству за звітний місяць та наростаючим підсумком з початку року

Форма №3-торг (квартальна) “Звіт про продаж і запаси товарів у торговій мережі та мережі ресторанного господарства” – містить дані щодо обороту торгової мережі (продаж товарів за безготівковим розрахунком, на умовах консигнації, через Інтернет, за допомогою спеціальних платіжних засобів, за договорами банківського кредиту, у міських поселеннях та у сільській місцевості), товарообороту ресторанного господарства (зокрема, обсяги реалізації купованих товарів та продукції власного виробництва; у міських поселеннях та у сільській місцевості), обсягів товарообороту (у тому числі товарів, вироблених на території України) і товарних запасів у розрізі товарних груп

Форма №1-торг (місячна) “Звіт про товарооборот” – містить дані щодо обсягів роздрібного товарообороту в цілому по підприємству за звітний місяць та наростаючим підсумком з початку року

Форма №3-торг (квартальна) “Звіт про продаж і запаси товарів у торговій мережі та мережі ресторанного господарства” – містить дані щодо обороту торгової мережі (продаж товарів за безготівковим розрахунком, на умовах консигнації, через Інтернет, за допомогою спеціальних платіжних засобів, за договорами банківського кредиту, у міських поселеннях та у сільській місцевості), товарообороту ресторанного господарства (зокрема, обсяги реалізації купованих товарів та продукції власного виробництва; у міських поселеннях та у сільській місцевості), обсягів товарообороту (у тому числі товарів, вироблених на території України) і товарних запасів у розрізі товарних груп

Слайд 8Товарооборот у звітності підприємств торгівлі

Статистична звітність

Для підприємств оптової торгівлі:

Форма №1-опт

(місячна) “Звіт про обсяг оптового товарообороту” – містить дані щодо обсягів оптового товарообороту (без ПДВ та акцизу) в цілому по підприємству за звітний місяць та наростаючим підсумком з початку року

Форма №1-опт (квартальна) “Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі” – містить дані щодо обсягів оптового товарообороту (у тому числі товарів виробництва України; у тому числі продано іншим підприємствам оптової торгівлі) і товарних запасів у розрізі товарних груп у натуральних та вартісних показниках

Форма №1-опт (річна) “Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі за _ рік” – містить дані щодо загального обороту підприємства оптової торгівлі (без ПДВ та акцизу) та його складових (оптовий товарооборот, роздрібний товарооборот, оборот від посередницької діяльності, оборот від інших видів діяльності), середньооблікової кількості працівників, обсягів оптового товарообороту (у тому числі товарів виробництва України; у тому числі продано іншим підприємствам оптової торгівлі) і товарних запасів у розрізі товарних груп у натуральних та вартісних показниках за рік, інформацію про склади

Форма №1-опт (квартальна) “Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі” – містить дані щодо обсягів оптового товарообороту (у тому числі товарів виробництва України; у тому числі продано іншим підприємствам оптової торгівлі) і товарних запасів у розрізі товарних груп у натуральних та вартісних показниках

Форма №1-опт (річна) “Звіт про продаж і запаси товарів (продукції) в оптовій торгівлі за _ рік” – містить дані щодо загального обороту підприємства оптової торгівлі (без ПДВ та акцизу) та його складових (оптовий товарооборот, роздрібний товарооборот, оборот від посередницької діяльності, оборот від інших видів діяльності), середньооблікової кількості працівників, обсягів оптового товарообороту (у тому числі товарів виробництва України; у тому числі продано іншим підприємствам оптової торгівлі) і товарних запасів у розрізі товарних груп у натуральних та вартісних показниках за рік, інформацію про склади

“Звіт про обсяг")

Слайд 9Товарооборот у звітності підприємств торгівлі

Бухгалтерська звітність

Форма №2 “Звіт про фінансові результати

(звіт про сукупний дохід)”

Рядок 2000 Чистий дохід від реалізації продукції (товарів, робіт, послуг) – це дохід (виручка) від реалізації продукції (товарів, робіт, послуг) за мінусом податку на додану вартість, акцизного податку, митних платежів та інших вирахувань з доходу (знижки, надані покупцям, вартість повернутих покупцями товарів). Містить у своєму складі:

- обсяги реалізації готової продукції

- обсяги реалізації товарів (ТОВАРООБОРОТ)

- обсяги реалізації послуг

- обсяги виконання робіт

Рядок 2000 Чистий дохід від реалізації продукції (товарів, робіт, послуг) – це дохід (виручка) від реалізації продукції (товарів, робіт, послуг) за мінусом податку на додану вартість, акцизного податку, митних платежів та інших вирахувань з доходу (знижки, надані покупцям, вартість повернутих покупцями товарів). Містить у своєму складі:

- обсяги реалізації готової продукції

- обсяги реалізації товарів (ТОВАРООБОРОТ)

- обсяги реалізації послуг

- обсяги виконання робіт

”Рядок")

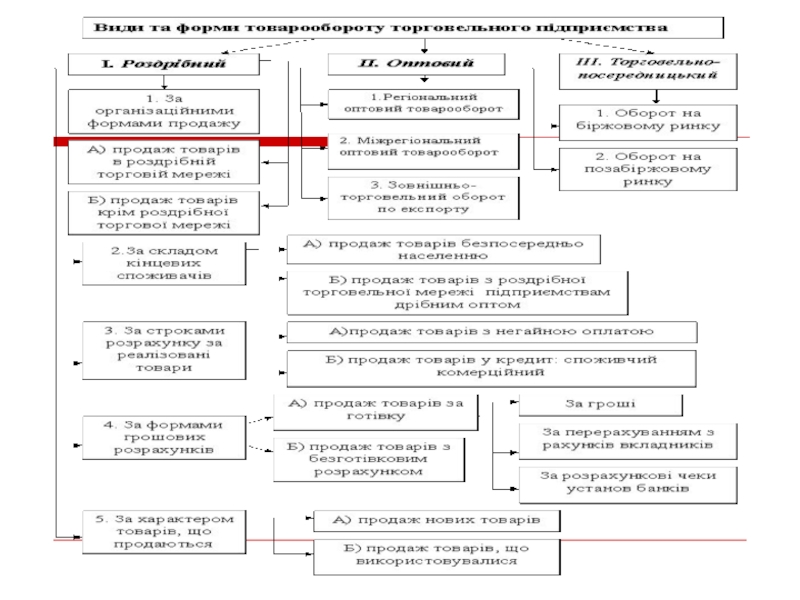

Слайд 11Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

Слайд 13Види роздрібного товарообороту

1. За організаційними формами продажу:

товарооборот торговельної мережі, у

складі якого виділяють: товарооборот роздрібної торгівлі, який здійснюється через спеціально організовану торговельну мережу (магазини, намети, кіоски, аптеки, автозаправні станції та інше); товарооборот підприємств громадського харчування (столових, кафе, кафетеріїв, ресторанів, барів та інше);

товарооборот від продажу товарів поза роздрібної торговельної мережі - через каси неторгових підприємств, організацій, установ від продажу населенню товарів власного виробництва, закуплених “на боці” або отриманих по бартеру.

2. За складом кінцевих споживачів:

продаж безпосередньо населенню;

продаж товарів із спеціалізованої торговельної мережі окремим категоріям організацій, підприємств в порядку дрібного опту.

3. За строками розрахунку за реалізовані товари:

продаж товарів з негайною оплатою;

продаж товарів в кредит з відстрочкою платежу на встановлений термін або шляхом внесення до оплати товарів узгоджених періодичних платежів.

4. За формою грошових розрахунків:

продаж товарів за готівку: грошові кошти, отримані безпосередньо від покупців або перераховані із спеціальних рахунків вкладників (фізичних осіб) по їх дорученням;

продаж товарів за безготівковим розрахунком.

5. За характером товарів, що продаються:

продаж нових товарів;

продаж товарів, що були у використанні - скуплених у населення, прийнятих торговельними підприємствами від населення на комісію.

товарооборот від продажу товарів поза роздрібної торговельної мережі - через каси неторгових підприємств, організацій, установ від продажу населенню товарів власного виробництва, закуплених “на боці” або отриманих по бартеру.

2. За складом кінцевих споживачів:

продаж безпосередньо населенню;

продаж товарів із спеціалізованої торговельної мережі окремим категоріям організацій, підприємств в порядку дрібного опту.

3. За строками розрахунку за реалізовані товари:

продаж товарів з негайною оплатою;

продаж товарів в кредит з відстрочкою платежу на встановлений термін або шляхом внесення до оплати товарів узгоджених періодичних платежів.

4. За формою грошових розрахунків:

продаж товарів за готівку: грошові кошти, отримані безпосередньо від покупців або перераховані із спеціальних рахунків вкладників (фізичних осіб) по їх дорученням;

продаж товарів за безготівковим розрахунком.

5. За характером товарів, що продаються:

продаж нових товарів;

продаж товарів, що були у використанні - скуплених у населення, прийнятих торговельними підприємствами від населення на комісію.

Слайд 14Види оптового товарообороту

Регіональний оптовий товарооборот – товарооборот від продажу товарів оптовим

покупцям свого регіону (міста, району області).

Міжрегіональний оптовий товарооборот – товарооборот від продажу товарів оптовим покупцям інших регіонів (за межі області в рамках країни).

Зовнішньоторговельний оборот по експорту – товарооборот від продажу товарів оптовим покупцям інших країн.

Міжрегіональний оптовий товарооборот – товарооборот від продажу товарів оптовим покупцям інших регіонів (за межі області в рамках країни).

Зовнішньоторговельний оборот по експорту – товарооборот від продажу товарів оптовим покупцям інших країн.

Слайд 15Види торговельно-посередницького товарообороту

Оборот на біржовому ринку – посередницькі операції купівлі-продажу

товарів на різноманітних товарних спеціалізованих або універсальних біржах через створені (придбані) брокерські контори або брокерські місця.

Оборот на позабіржовому ринку – обсяг посередницьких угод, що склалися поза товарними біржами з вітчизняними або зарубіжними учасниками.

Оборот на позабіржовому ринку – обсяг посередницьких угод, що склалися поза товарними біржами з вітчизняними або зарубіжними учасниками.

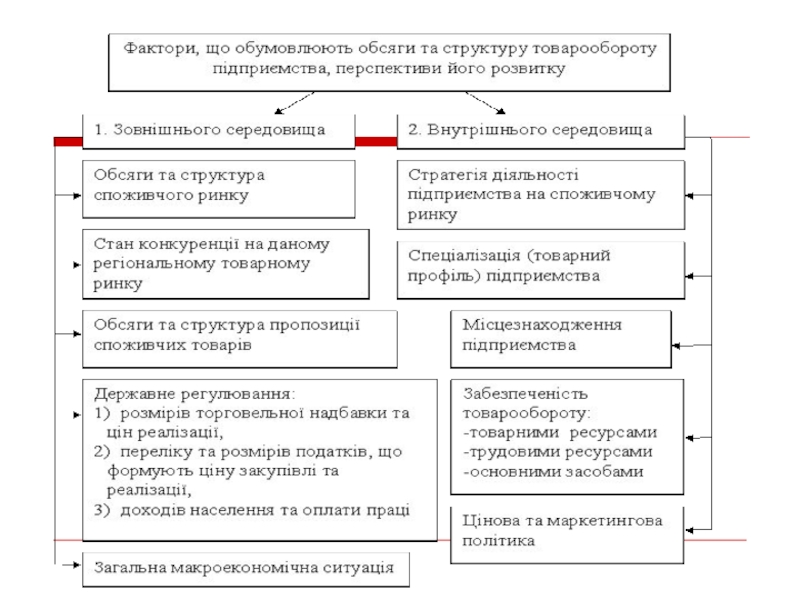

Слайд 163. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту

торговельного підприємства

Слайд 18Характеристика регульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

Слайд 19Характеристика нерегульованих факторів, що визначають

обсяги та структуру товарообороту торговельного підприємства

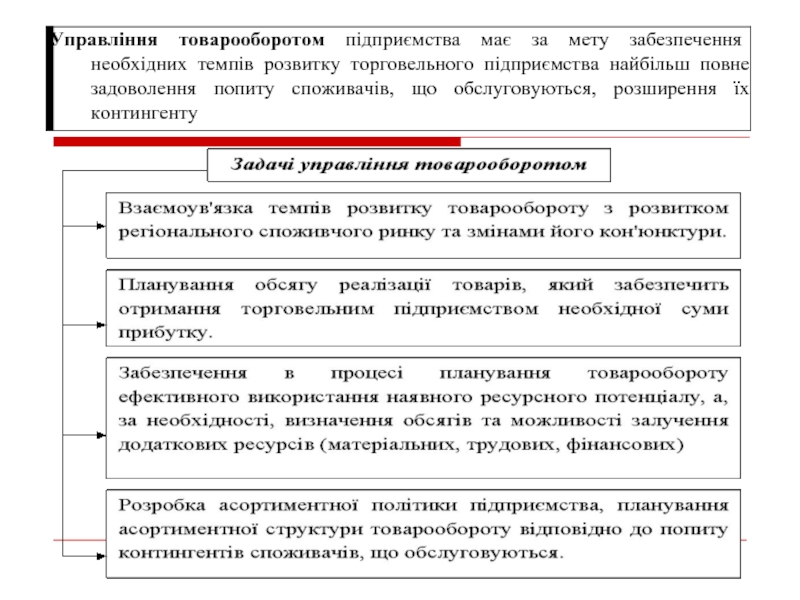

Слайд 22Принципи управління товарооборотом

Програмно-цільовий - означає, що розвиток товарообороту має бути підкорений

виконанню чітко визначеної мети та розробленої на її основі програми реалізації.

Комплексності – передбачає узгодженість управління товарооборотом з іншими показниками діяльності і з прибутком торговельного підприємства.

Науковості – вимогою є постійне удосконалення методології аналізу та планування товарообороту на базі використання економіко-математичного моделювання, побудові оптимізаційних моделей, врахування внутрішніх та зовнішніх факторів

Неперервності – передбачає узгодженість рішення поточних та перспективних завдань управління товарооборотом в єдиний процес

Комплексності – передбачає узгодженість управління товарооборотом з іншими показниками діяльності і з прибутком торговельного підприємства.

Науковості – вимогою є постійне удосконалення методології аналізу та планування товарообороту на базі використання економіко-математичного моделювання, побудові оптимізаційних моделей, врахування внутрішніх та зовнішніх факторів

Неперервності – передбачає узгодженість рішення поточних та перспективних завдань управління товарооборотом в єдиний процес

Слайд 23Об’єктом управління виступають кількісний та вартісний виміри товарообороту торговельного підприємства, його

структурні пропорції, обґрунтовані на майбутній відрізок часу, у взаємозв’язку із чинниками та процесами, які забезпечують зростаючу динаміку товарообороту та найбільш повне задоволення попиту контингенту споживачів, що обслуговуються

Слайд 35Розрахунок планового обсягу реалізації товарів, що ґрунтується на отриманні заданої суми

прибутку (необхідний обсяг товарообороту):

де: П – сума прибутку до оподаткування; ВО пост – сума постійних витрат обігу; Р кд – рівень комерційного доходу (без ПДВ та акцизу), у відсотках до товарообороту, %; Рво змін – рівень змінних витрат обігу, у відсотках до товарообороту.

де: П – сума прибутку до оподаткування; ВО пост – сума постійних витрат обігу; Р кд – рівень комерційного доходу (без ПДВ та акцизу), у відсотках до товарообороту, %; Рво змін – рівень змінних витрат обігу, у відсотках до товарообороту.

:де:")