Черкаського навчально-наукового інституту ДВНЗ “Університет банківської справи”

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сутність та предмет аудиту. Головні історичні віхи виникнення та розвитку аудиту презентация

Содержание

- 1. Сутність та предмет аудиту. Головні історичні віхи виникнення та розвитку аудиту

- 2. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту

- 3. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту (продовження)

- 4. Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку аудиту (закінчення)

- 5. Тема 1. Сутність та предмет аудиту Періоди в історії розвитку аудиту

- 6. Тема 1. Сутність та предмет аудиту Періоди в історії розвитку аудиту (закінчення)

- 7. Тема 1. Сутність і предмет аудиту

- 8. Тема 1. Сутність і предмет аудиту

- 9. Тема 1. Сутність і предмет аудиту В

- 10. Тема 1. Сутність і предмет аудиту Згідно

- 11. Тема 1. Сутність і предмет аудиту

- 12. Тема 1. Сутність і предмет аудиту

- 13. Тема 1. Сутність і предмет аудиту

- 14. Тема 1. Сутність і предмет аудиту

- 15. Тема 1. Сутність і предмет аудиту

- 16. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ОБ'ЄКТАМИ

- 17. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА СУБ'ЄКТАМИ

- 18. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ОБОВ'ЯЗКОВІСТЮ ПРОВЕДЕННЯ

- 19. Тема 1. Сутність і предмет аудиту КЛАСИФІКАЦІЯ АУДИТУ ЗА ПЕРІОДИЧНІСТЮ ПРОВЕДЕННЯ

- 20. Тема 1. Сутність і предмет аудиту

- 21. Тема 2. Аудиторські послуги, їх об'єкти і види ВИДИ АУДИТОРСЬКИХ ПОСЛУГ (ВІДПОВІДНО ДО МСА)

- 22. Тема 2. Аудиторські послуги, їх об'єкти і види

- 23. Тема 2. Аудиторські послуги, їх об'єкти і види

- 24. Тема 2. Аудиторські послуги, їх об'єкти і види

- 25. Тема 2. Аудиторські послуги, їх об'єкти і

- 26. Тема 2. Аудиторські послуги, їх об'єкти і

- 27. Тема 2. Аудиторські послуги, їх об'єкти і

- 28. Тема 2. Аудиторські послуги, їх об'єкти і

- 29. Тема 2. Аудиторські послуги, їх об'єкти

- 30. Тема 2. Аудиторські послуги, їх об'єкти

- 31. Тема 3. Регулювання аудиторської діяльності та її

- 32. Тема 3. Регулювання аудиторської діяльності та її

- 33. Тема 3. Регулювання аудиторської діяльності та її

- 34. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

- 35. Тема 3. Регулювання аудиторської діяльності та її

- 36. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

- 39. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

- 40. Тема 3. Регулювання аудиторської діяльності та її

- 41. Тема 3. Регулювання аудиторської діяльності та її

- 42. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

- 43. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

- 44. Тема 3. Регулювання аудиторської діяльності та її

- 45. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

- 46. Тема 3. Регулювання аудиторської діяльності та її

- 47. Тема 3. Регулювання аудиторської діяльності та її

- 48. Тема 3. Регулювання аудиторської діяльності та її

- 49. Тема 3. Регулювання аудиторської діяльності та її

- 50. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

- 51. Тема 3. Регулювання аудиторської діяльності та її

- 52. Тема 3. Регулювання аудиторської діяльності та її

- 53. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

- 54. Тема 3. Регулювання аудиторської діяльності та її

- 55. Тема 3. Регулювання аудиторської діяльності та її

- 56. Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

- 57. Тема 3. Регулювання аудиторської діяльності

- 58. Тема 3. Регулювання аудиторської діяльності та її

- 59. Тема 3. Регулювання аудиторської діяльності

- 60. Тема 3. Регулювання аудиторської діяльності та її

- 61. Тема 3. Регулювання аудиторської діяльності та її

- 62. Тема 3. Регулювання аудиторської діяльності та її

- 63. Тема 3. Регулювання аудиторської діяльності та її

- 64. Тема 4. Аудиторський ризик і оцінювання системи внутрішнього контролю

- 65. Тема 4. Аудиторський ризик і оцінювання системи внутрішнього контролю

- 66. Тема 4. Аудиторський ризик і оцінювання системи

- 67. Тема 4. Аудиторський ризик і оцінювання системи

- 68. Тема 4. Аудиторський ризик і оцінювання системи

- 69. Тема 4. Аудиторський ризик і оцінювання системи

- 70. Тема 4. Аудиторський ризик і оцінювання системи

- 71. Тема 4. Аудиторський ризик і оцінювання системи

- 72. Тема 5. Аудиторські докази та робочі документи

- 73. Тема 5. Аудиторські докази та робочі документи

- 74. Тема 5. Аудиторські докази та робочі документи аудитора

- 75. Тема 5. Аудиторські докази та робочі

- 76. Тема 5. Аудиторські докази та робочі документи

- 77. Тема 5. Аудиторські докази та робочі документи

- 78. Тема 6. Планування аудиту ПЛАНУВАННЯ АУДИТУ –

- 79. Тема 6. Планування аудиту ЗАГАЛЬНИЙ ПЛАН АУДИТУ (ЗРАЗОК)

- 80. Тема 6. Планування аудиту ПРОГРАМА АУДИТУ (ЗРАЗОК)

- 81. Тема 7. Підходи до аудиту фінансової звітності

- 82. Тема 7. Підходи до аудиту фінансової звітності

- 83. Тема 7. Підходи до аудиту фінансової

- 84. Тема 7. Підходи до аудиту фінансової звітності

- 85. Тема 8. Аудит фінансової звітності Мета аудиту

- 86. Тема 8. Аудит фінансової звітності ЕТАПИ АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ

- 87. Тема 8. Аудит фінансової звітності

- 88. Тема 8. Аудит фінансової звітності

- 89. Тема 8. Аудит фінансової звітності

- 90. Тема 8. Аудит фінансової звітності

- 91. Тема 8. Аудит фінансової звітності

- 92. Тема 8. Аудит фінансової звітності

- 93. Тема 8. Аудит фінансової звітності

- 94. Тема 8. Аудит доходів, витрат і

- 95. Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА ОБ’ЄКТАМИ ОБЛІКУ

- 96. Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА ОБ’ЄКТАМИ ОБЛІКУ

- 97. Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА ОБ’ЄКТАМИ ОБЛІКУ

- 98. Тема 9. Аудиторський висновок та інші підсумкові документи ПІДСУМКОВІ ДОКУМЕНТИ АУДИТОРСЬКИХ ПОСЛУГ

- 99. Тема 9. Аудиторський висновок та інші підсумкові документи ПІДСУМКОВІ ДОКУМЕНТИ АУДИТОРСЬКИХ ПОСЛУГ (продовження)

- 100. Тема 9. Аудиторський висновок та інші підсумкові

- 101. Тема 9. Аудиторський висновок та інші підсумкові

- 102. Тема 9. Аудиторський висновок та інші підсумкові

- 103. Тема 9. Аудиторський висновок та інші підсумкові

- 104. Тема 9. Аудиторський висновок та інші підсумкові

- 105. Тема 9. Аудиторський висновок та інші підсумкові

- 106. Тема 9. Аудиторський висновок та інші підсумкові документи

- 107. Тема 9. Аудиторський висновок та інші підсумкові

- 108. Тема 10. Підсумковий контроль Мета підсумкового контролю

- 109. Тема 10. Підсумковий контроль Оцінка подій

- 110. Тема 10. Підсумковий

- 111. Тема 10. Підсумковий контроль Оцінка подій

- 112. Тема 10. Підсумковий контроль Оцінка подій

- 113. Тема 10. Підсумковий контроль

- 114. Тема 11. Реалізація матеріалів аудиту РЕАЛІЗАЦІЯ МАТЕРІАЛІВ

- 115. Тема 12. Внутрішній аудит,

Слайд 3Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку

аудиту (продовження)

")

Слайд 4Тема 1. Сутність та предмет аудиту Головні історичні віхи виникнення та розвитку

аудиту (закінчення)

")

")

Слайд 8Тема 1. Сутність і предмет аудиту

Етапи розвитку аудиту

I етап (підтверджуючий)

– перевірка і підтвердження достовірності бухгалтерських документів і звітів;

II етап (системно-орієнтований) – формалізація аудиторських процедур (перевірка системи внутрішнього контролю клієнта), що дає змогу оптимізувати проведення перевірок;

ІІІ етап – орієнтація на запобігання можливому ризику під час проведення перевірок або консультацій, уникнення ризику.

II етап (системно-орієнтований) – формалізація аудиторських процедур (перевірка системи внутрішнього контролю клієнта), що дає змогу оптимізувати проведення перевірок;

ІІІ етап – орієнтація на запобігання можливому ризику під час проведення перевірок або консультацій, уникнення ризику.

– перевірка і підтвердження")

Слайд 9Тема 1. Сутність і предмет аудиту

В загальноекономічному значенні під аудитом розуміють

системний процес отримання, дослідження та оцінки об'єктивних даних про предмет дослідження з метою з'ясування їх відповідності встановленим критеріям та донесення їх результатів до зацікавлених осіб.

Слайд 10Тема 1. Сутність і предмет аудиту

Згідно із Законом України «Про аудиторську

діяльність» аудит - це перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів.

Слайд 11Тема 1. Сутність і предмет аудиту

ВИДИ АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ

Аудиторська діяльність –

підприємницька діяльність, яка включає в себе:

організаційне і методичне забезпечення аудиту;

надання аудиторських послуг (див. тему 2);

надання інших аудиторських послуг (див. тему 2).

організаційне і методичне забезпечення аудиту;

надання аудиторських послуг (див. тему 2);

надання інших аудиторських послуг (див. тему 2).

Слайд 12Тема 1. Сутність і предмет аудиту

ОРГАНІЗАЦІЙНЕ ТА МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ АУДИТУ

Розробка

і видання методичних матеріалів

Проведення професійних тренінгів для практикуючих аудиторів

Здійснення заходів з контролю якості аудиторських послуг

Проведення професійних тренінгів для практикуючих аудиторів

Здійснення заходів з контролю якості аудиторських послуг

Слайд 13Тема 1. Сутність і предмет аудиту ПРЕДМЕТ АУДИТУ: будь-який фізичний об'єкт та

інформація (фінансова та нефінансова) з цього об'єкта, яка сформована у процесі діяльності суб'єктів господарювання

ОБ’ЄКТИ АУДИТУ:

первинні документи, облікові записи, облікові книги та регістри, фінансова, статистична, управлінська звітність тощо, для яких інформацією з предмета можуть бути визнання, оцінка, подання, відповідність та розкриття інформації;

фінансові показники (ліквідність, платоспроможність, фінансова стійкість тощо), для яких інформацією з предмета можуть бути визнання, оцінка, подання, відповідність та розкриття інформації;

загальноекономічні показники (рентабельність, продуктивність тощо), для яких інформацією з предмета може бути оцінка ефективності;

фізичні та інші характеристики (потужність, енергоспоживання, пропускна здатність, характеристики родючості ґрунтів, забрудненість навколишнього середовища тощо), для яких інформацією з предмета можуть бути подання та розкриття інформації, оцінка ефективності або відповідності;

системи та процеси (система оплати праці та матеріального стимулювання, система внутрішнього контролю підприємства, системи інформаційних технологій та інформаційної безпеки тощо), для яких інформацією з предмета може бути оцінка ефективності або відповідності;

поведінка та діяльність (корпоративне управління, відповідність законодавству чи іншим вимогам дій посадових осіб, управління трудовими ресурсами, діяльність підприємства тощо), для яких інформацією з предмета можуть бути оцінка ефективності або відповідності.

Слайд 14Тема 1. Сутність і предмет аудиту

МЕТА АУДИТУ

НАДАННЯ КОРИСТУВАЧАМ ОБҐРУНТОВАНОЇ ВПЕВНЕНОСТІ

У ВИЗНАННІ, ОЦІНЦІ, ПОДАННІ, ВІДПОВІДНОСТІ ТА

РОЗКРИТТІ В УСІХ СУТТЄВИХ АСПЕКТАХ

ОБ'ЄКТА АУДИТУ

Слайд 15Тема 1. Сутність і предмет аудиту

КЛАСИФІКАЦІЯ АУДИТУ

Аудит класифікують:

за

об'єктами

за суб'єктами

за обов'язковістю проведення

за періодичністю проведення

за суб'єктами

за обов'язковістю проведення

за періодичністю проведення

Слайд 20Тема 1. Сутність і предмет аудиту ВІДПОВІДНО ДО ЧИННОГО ЗАКОНОДАВСТВА ОБОВ'ЯЗКОВОМУ

ЩОРІЧНОМУ НЕЗАЛЕЖНОМУ АУДИТУ В УКРАЇНІ ПІДЛЯГАЮТЬ:

банки;

небанківські фінансові установи:

кредитні спілки;

страхові компанії;

недержавні пенсійні фонди;

ломбарди;

фінансові компанії;

інвестиційні фонди та інвестиційні компанії;

фондові біржі;

акціонерні товариства та інші емітенти цінних паперів та облігацій;

товариства з обмеженою відповідальністю.

")

Слайд 25Тема 2. Аудиторські послуги, їх об'єкти і види

ПЕРЕЛІК ІНШИХ ПОСЛУГ, ВСТАНОВЛЕНИХ

АПУ

Ведення бухгалтерського обліку

Складання фінансових звітів

Відновлення бухгалтерського обліку

Консультації з питань бухгалтерського обліку та фінансової звітності

Консультації з питань системи внутрішнього контролю

Консультації з питань оподаткування

Складання податкових декларацій та звітів

Консультації з питань застосування інформаційних технологій

Консультації з питань управління та ведення бізнесу

Розробка для замовника документів, необхідних для організації та здійснення господарської діяльності (статути, накази, посадові інструкції тощо)

Проведення професійних тренінгів для бухгалтерів та керівників з питань, що належать до професійної компетентності аудитора

Представлення інтересів замовника з питань обліку, аудиту, оподаткування в державних органах або в суді

Інші види, які не заборонені МСА та законодавством України

Ведення бухгалтерського обліку

Складання фінансових звітів

Відновлення бухгалтерського обліку

Консультації з питань бухгалтерського обліку та фінансової звітності

Консультації з питань системи внутрішнього контролю

Консультації з питань оподаткування

Складання податкових декларацій та звітів

Консультації з питань застосування інформаційних технологій

Консультації з питань управління та ведення бізнесу

Розробка для замовника документів, необхідних для організації та здійснення господарської діяльності (статути, накази, посадові інструкції тощо)

Проведення професійних тренінгів для бухгалтерів та керівників з питань, що належать до професійної компетентності аудитора

Представлення інтересів замовника з питань обліку, аудиту, оподаткування в державних органах або в суді

Інші види, які не заборонені МСА та законодавством України

Слайд 26Тема 2. Аудиторські послуги, їх об'єкти і види ОБОВ'ЯЗКОВІ ЕЛЕМЕНТИ ЗАВДАННЯ

З НЕЗАЛЕЖНОГО АУДИТУ

Тристоронні відносини.

Об'єкт.

Відповідні критерії.

Достатні відповідні докази.

Письмовий висновок.

Слайд 27Тема 2. Аудиторські послуги, їх об'єкти і види Завдання з аудиту

передбачає участь трьох окремих сторін:

Слайд 28Тема 2. Аудиторські послуги, їх об'єкти і види Об'єкти аудиту можна

звести до наступних груп:

окремі облікові записи, первинні документи, облікові книги та регістри, фінансова, статистична, управлінська звітність;

фінансові показники;

загальноекономічні показники;

фізичні та інші характеристики;

системи та процеси;

поведінка та діяльність.

Слайд 29 Тема 2. Аудиторські послуги, їх об'єкти і види

Критерії – це

контрольні показники та інформація, що використовуються аудитором для оцінки або вимірювання об'єкта аудиту.

Слайд 30 Тема 2. Аудиторські послуги, їх об'єкти і види

Аудиторські докази

мають бути (див. тему 5):

достатніми (міра кількості доказів) та

відповідними ( міра якості доказів).

Необхідні докази аудитор отримує шляхом виконанням відповідних аудиторських процедур.

Письмовий висновок – підсумковий документ, який подається у письмовій формі з висловленням чіткого та однозначного висновку аудитора щодо об'єкта дослідження (див. тему 9).

достатніми (міра кількості доказів) та

відповідними ( міра якості доказів).

Необхідні докази аудитор отримує шляхом виконанням відповідних аудиторських процедур.

Письмовий висновок – підсумковий документ, який подається у письмовій формі з висловленням чіткого та однозначного висновку аудитора щодо об'єкта дослідження (див. тему 9).

Слайд 31Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення СИСТЕМА НОРМАТИВНОГО

РЕГУЛЮВАННЯ

АУДИТОРСЬКОЇ ДІЯЛЬНОСТІ В УКРАЇНІ

І рівень: Закон України «Про аудиторську діяльність» та інші закони, які регламентують проведення аудиту.

ІІ рівень: Нормативні акти міністерств та відомств, що встановлюють правила організації аудиторської діяльності та проведення аудиту для конкретних галузей, організацій, установ, погоджені з Аудиторською палатою України (АПУ).

ІІІ рівень: Міжнародні стандарти аудиту, надання впевненості та етики.

ІV рівень: Документи АПУ, що регулюють аудиторську діяльність в Україні.

V рівень: Внутрішньофірмові стандарти аудиторської діяльності.

VІ рівень: Договір на проведення аудиту або надання аудиторських послуг.

Слайд 32Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Закон України

«Про аудиторську діяльність»

Прийнятий Верховною Радою України у 1993 році. Нова редакція Закону прийнята у 2006 році.

Закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власників.

Об`єктом регулювання законом є аудиторська діяльність - підприємницька діяльність, яка включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг.

Слайд 33Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

Аудиторська палата

України (АПУ) – незалежний орган, створений для регулювання аудиторської діяльності.

Діяльність АПУ регулюється Законом України “Про аудиторську діяльність”.

До виключної компетенції АПУ належить:

сертифікація осіб, які мають намір займатися аудиторською діяльністю;

затвердження стандартів аудиту;

ведення Реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги;

застосування стягнень до аудиторів за неналежне здійснення аудиторської діяльності;

отримання від аудиторських фірм та аудиторів звітів про надані послуги.

Кількісний склад АПУ – 20 осіб.

Діяльність АПУ регулюється Законом України “Про аудиторську діяльність”.

До виключної компетенції АПУ належить:

сертифікація осіб, які мають намір займатися аудиторською діяльністю;

затвердження стандартів аудиту;

ведення Реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги;

застосування стягнень до аудиторів за неналежне здійснення аудиторської діяльності;

отримання від аудиторських фірм та аудиторів звітів про надані послуги.

Кількісний склад АПУ – 20 осіб.

– незалежний")

Слайд 35Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Міжнародні стандарти

аудиту, надання впевненості та етики

Розроблені Міжнародною федерацією бухгалтерів, штаб-квартира якої знаходиться у м. Нью-Йорк, США.

Впроваджені в Україні Аудиторською палатою України та обов'язкові до застосування з 2004 року.

Метою стандартів є вироблення єдиного методологічного підходу до аудиторської діяльності.

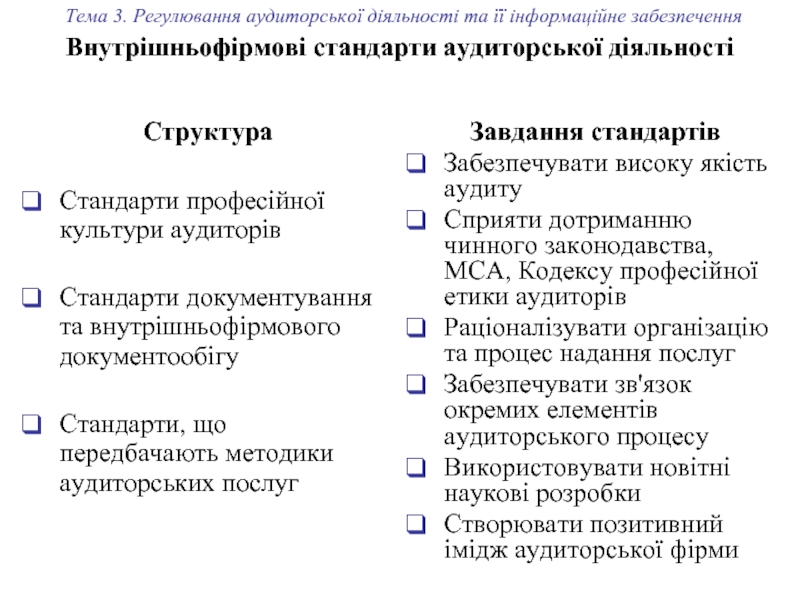

Слайд 37 Тема 1. Сутність та предмет аудиту Тема 3. Регулювання аудиторської

діяльності та її інформаційне забезпечення

Внутрішньофірмові стандарти аудиторської діяльності

Структура

Стандарти професійної культури аудиторів

Стандарти документування та внутрішньофірмового документообігу

Стандарти, що передбачають методики аудиторських послуг

Завдання стандартів

Забезпечувати високу якість аудиту

Сприяти дотриманню чинного законодавства, МСА, Кодексу професійної етики аудиторів

Раціоналізувати організацію та процес надання послуг

Забезпечувати зв'язок окремих елементів аудиторського процесу

Використовувати новітні наукові розробки

Створювати позитивний імідж аудиторської фірми

Слайд 38 Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення Договір

на проведення аудиту або надання аудиторських послуг

Договір на проведення аудиту є основним документом, що засвідчує факт досягнення домовленості між замовником та аудиторською фірмою про проведення аудиту.

Укладення письмового договору на проведення аудиту є обов'язковим (Закон України «Про аудиторську діяльність»).

Слайд 40Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРИНЦИП ЧЕСНОСТІ

1. Принцип

чесності накладає обов'язок бути відвертим та чесним у своїх професійних та ділових стосунках. Передбачає справедливе ведення справ та правдивість.

2. Аудитор не повинен мати відношення до звітів, декларацій, листування чи іншої інформації, якщо він вважає, що ця інформація:

містить суттєво неправдиві або невірні дані;

пропускає чи викривлює інформацію, яку необхідно надати, якщо такий пропуск чи викривлення вводять користувача в оману.

3. Аудитор не порушує положення пункту 2, якщо він надає висновок стосовно досліджуваного питання, відмінний від безумовно-позитивного.

2. Аудитор не повинен мати відношення до звітів, декларацій, листування чи іншої інформації, якщо він вважає, що ця інформація:

містить суттєво неправдиві або невірні дані;

пропускає чи викривлює інформацію, яку необхідно надати, якщо такий пропуск чи викривлення вводять користувача в оману.

3. Аудитор не порушує положення пункту 2, якщо він надає висновок стосовно досліджуваного питання, відмінний від безумовно-позитивного.

Слайд 41Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРИНЦИП ОБ’ЄКТИВНОСТІ

Принцип об'єктивності

накладає на аудитора обов'язок не давати підстав ставити під сумнів їхнє професійне чи ділове судження внаслідок упередження, конфлікту інтересів або впливу з боку інших осіб.

Аудитор повинен бути незалежним від клієнта, якому надаються послуги з аудиту.

Така незалежність вимагає незалежності думки та незалежності поведінки.

Така незалежність вимагає незалежності думки та незалежності поведінки.

Слайд 42Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

Слайд 43Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

Слайд 44Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

Застережні заходи, що можуть усунути або зменшити загрози до прийнятного рівня, розробляються:

а) на загальнодержавному рівні – законодавчим та/або регуляторними органами (НБУ, Держфінпослуг, ДКЦПФР за погодженням з АПУ; АПУ);

б) на рівні аудиторських фірм – аудиторськими фірмами шляхом розробки та впровадження внутрішньофірмових стандартів етики або відповідних застережень у договорі на проведення аудиту.

Слайд 45Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

Слайд 46Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ВЛАСНОГО ІНТЕРЕСУ

а) на загальнодержавному рівні:

1) забороняється проведення аудиту:

- аудитором, який має прямі родинні стосунки з членами органів управління клієнта;

- аудитором, який має особисті майнові інтереси у справах клієнта;

- аудитором – членом органів управління, засновником або власником суб’єкта господарювання, що є клієнтом з аудиту;

- аудитором – працівником суб’єкта господарювання, що є клієнтом з аудиту;

- аудитором – працівником дочірнього підприємства, філії чи представництва суб’єкта господарювання, що є клієнтом з аудиту (стаття 20 Закону України «Про аудиторську діяльність»);

2) забороняється аудиторам безпосередньо займатися іншими видами підприємницької діяльності (виробничою, торговельною, посередницькою), що не виключає їх права отримувати дивіденди від акцій та доходи від інших корпоративних прав (стаття 4 Закону України «Про аудиторську діяльність»);

3) забороняється проведення аудиту, якщо розмір винагороди за надання аудиторських послуг не враховує необхідного для якісного виконання таких послуг часу, належних навичок, знань, професійної кваліфікації та ступінь відповідальності аудитора (стаття 20 Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин шляхом розроблення внутрішньофірмових стандартів).

Слайд 47Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ

ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ВЛАСНОЇ ОЦІНКИ:

а) на загальнодержавному рівні – немає;

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

а) на загальнодержавному рівні – немає;

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

Слайд 48Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ

ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ЗАХИСТУ:

а) на загальнодержавному рівні – забороняється проведення аудиту аудитором, який має особисті майнові інтереси у справах клієнта (стаття 20 Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

а) на загальнодержавному рівні – забороняється проведення аудиту аудитором, який має особисті майнові інтереси у справах клієнта (стаття 20 Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

Слайд 49Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ОСОБИСТИХ СТОСУНКІВ:

а) на загальнодержавному рівні – забороняється проведення аудиту аудитором, який має прямі родинні стосунки з членами органів управління клієнта з аудиту (стаття 20 Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

Слайд 50Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

Слайд 51Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ

ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ТИСКУ

а) на загальнодержавному рівні:

1) розмір майнової відповідальності аудиторів (аудиторських фірм) не може перевищувати фактично завданих замовнику збитків з їх вини (стаття 21 Закону України «Про аудиторську діяльність»);

2) забороняється втручання в практичне виконання аудиту у спосіб, що порушує незалежність аудиторів, членам адміністративних, керівних та контрольних органів аудиторських фірм, які не є аудиторами, а також засновникам, власникам, учасникам аудиторських фірм (стаття 20 Закону України «Про аудиторську діяльність»);

3) загальний розмір частки засновників (учасників) аудиторської фірми, які не є аудиторами, у статутному капіталі не може перевищувати 30 відсотків (стаття 5 Закону України «Про аудиторську діяльність»);

4) аудитори мають право:

- самостійно визначати форми і методи проведення аудиту на підставі чинного законодавства, стандартів аудиту та умов договору із замовником;

- отримувати необхідні документи, які мають відношення до об’єкта аудиту і знаходяться як у клієнта, так і у третіх осіб;

- отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників клієнта;

- перевіряти наявність майна, грошей, цінностей, вимагати від керівництва клієнта проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції;

- залучати на договірних засадах до участі в аудиті фахівців різного профілю (стаття 18 Закону України «Про аудиторську діяльність»);

а) на загальнодержавному рівні:

1) розмір майнової відповідальності аудиторів (аудиторських фірм) не може перевищувати фактично завданих замовнику збитків з їх вини (стаття 21 Закону України «Про аудиторську діяльність»);

2) забороняється втручання в практичне виконання аудиту у спосіб, що порушує незалежність аудиторів, членам адміністративних, керівних та контрольних органів аудиторських фірм, які не є аудиторами, а також засновникам, власникам, учасникам аудиторських фірм (стаття 20 Закону України «Про аудиторську діяльність»);

3) загальний розмір частки засновників (учасників) аудиторської фірми, які не є аудиторами, у статутному капіталі не може перевищувати 30 відсотків (стаття 5 Закону України «Про аудиторську діяльність»);

4) аудитори мають право:

- самостійно визначати форми і методи проведення аудиту на підставі чинного законодавства, стандартів аудиту та умов договору із замовником;

- отримувати необхідні документи, які мають відношення до об’єкта аудиту і знаходяться як у клієнта, так і у третіх осіб;

- отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників клієнта;

- перевіряти наявність майна, грошей, цінностей, вимагати від керівництва клієнта проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції;

- залучати на договірних засадах до участі в аудиті фахівців різного профілю (стаття 18 Закону України «Про аудиторську діяльність»);

Слайд 52Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

ЗАСТЕРЕЖНІ ЗАХОДИ ДЛЯ УСУНЕННЯ ЗАГРОЗ ТИСКУ (продовження)

5) аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником (стаття 17 Закону України «Про аудиторську діяльність»);

6) органи управління клієнта несуть відповідальність за повноту і достовірність документів та іншої інформації, які надаються аудитору для проведення аудиту (стаття 9 Закону України «Про аудиторську діяльність»). Аудитор відповідає за достовірність аудиторського висновку, сформульованого на основі наданих клієнтом документів та іншої інформації;

7) аудиторська діяльність є саморегульованою, що забезпечується створенням, повноваженнями та діяльністю АПУ (розділ ІІІ Закону України «Про аудиторську діяльність»);

б) на рівні аудиторських фірм (забезпечуються залежно від обставин).

Слайд 53Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРИНЦИП

ОБ’ЄКТИВНОСТІ

Слайд 54Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ

ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Слайд 55Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ

ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Професійна компетентність досягається шляхом сертифікації.

Сертифікація – процес визначення кваліфікаційної придатності на зайняття аудиторською діяльністю.

Сертифікація здійснюється шляхом проведення письмового кваліфікаційного екзамену за програмою, затвердженою Аудиторською палатою України, яка враховує знання з аудиту, фінансів, економіки та господарського права.

Слайд 56Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ

ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Слайд 57 Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА

КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

ВИДИ СЕРТИФІКАТІВ

За умови успішного складання екзамену Аудиторською палатою України присвоюється кваліфікація аудитора з видачею сертифікатів серії А та серії Б.

Серія А – дає право на проведення аудиту підприємств, господарських товариств, крім банків.

Серія Б – дає право на проведення аудиту банків.

Сертифікація для серії А здійснюється АПУ, для серії Б – АПУ за погодженням з НБУ.

Термін чинності сертифіката не може перевищувати п'яти років.

Слайд 58Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ

ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Підтримка (збереження) професійної компетентності аудиторів досягається обов'язковим щорічним підвищенням кваліфікації за програмами та в обсягах, передбачених АПУ.

Слайд 59 Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРОФЕСІЙНА КОМПЕТЕНТНІСТЬ ТА НАЛЕЖНА РЕТЕЛЬНІСТЬ

Слайд 60Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

КОНФІДЕНЦІЙНІСТЬ

Конфіденційність

– нерозголошення інформації, отриманої в результаті професійних чи ділових стосунків, без дозволу замовника аудиту, крім випадків, коли розкриття інформації є правом чи обов'язком аудитора

Слайд 61Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

КОНФІДЕНЦІЙНІСТЬ

РОЗКРИТТЯ ІНФОРМАЦІЇ

ПРАВО АУДИТОРА

ОБОВ’ЯЗОК АУДИТОРА

Розкриття дозволяється законом і

санкціоноване замовником

Розкриття дозволяється законом

та існує професійний обов'язок аудитора

розкрити інформацію (на запит

державних та професійних регуляторних

органів – НБУ, Держфінпослуг,

ДКЦПФР, АПУ; в ході процесуальних

дій для захисту професійних інтересів

аудитора; під час перевірки АПУ якості

професійних послуг тощо)

Розкриття вимагається

законом (надання документів

в ході процесуальних дій

тощо)

Слайд 62Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення ПРОФЕСІЙНА ПОВЕДІНКА

Професійна

поведінка – це обов'язок аудитора дотримуватися відповідних законів та нормативних актів, а також уникати будь-яких дій, що можуть дискредитувати професію.

Дії, що можуть дискредитувати професію – це дії, які розсудила та поінформована третя сторона, обізнана з усією відповідною інформацією, може розцінити як такі, що негативно впливають на репутацію професії.

Дії, що можуть дискредитувати професію – це дії, які розсудила та поінформована третя сторона, обізнана з усією відповідною інформацією, може розцінити як такі, що негативно впливають на репутацію професії.

Слайд 63Тема 3. Регулювання аудиторської діяльності та її інформаційне забезпечення

ПРОФЕСІЙНА ПОВЕДІНКА

АУДИТОР,

РЕКЛАМУЮЧИ СЕБЕ ТА СВОЮ РОБОТУ,

НЕ ПОВИНЕН:

НЕ ПОВИНЕН:

негативно впливати на репутацію професії

перебільшувати свої можливості з послуг, які він може

надавати, свою кваліфікацію або досвід

зневажливо посилатися на роботу інших аудиторів

або робити некоректні порівняння

Слайд 66Тема 4. Аудиторський ризик і оцінювання системи

внутрішнього контролю

МОДЕЛЬ АУДИТОРСЬКОГО РИЗИКУ

(АР)

АР = ВР х РК х РН

МОДЕЛЬ ОЦІНКИ АУДИТОРСЬКОГО РИЗИКУ

Р. ДОДЖА ТА Д. РОБЕРТСОНА

Аудиторська перевірка буде проведена із забезпеченням відповідного рівня якості, якщо аудитор прийме низьке значення ризику невиявлення (до 5 %) при повній недовірі до зовнішнього середовища, систем внутрішнього контролю та обліку підприємства (100 %):

АР = ВР (1,0) х РК (1,0) х РН (0,05) = 0,05

ВИСНОВОК: для процедур по суті необхідно отримати обсяг

вибірки даних, який забезпечить допустиму похибку у розмірі 5 %.

АР = ВР х РК х РН

МОДЕЛЬ ОЦІНКИ АУДИТОРСЬКОГО РИЗИКУ

Р. ДОДЖА ТА Д. РОБЕРТСОНА

Аудиторська перевірка буде проведена із забезпеченням відповідного рівня якості, якщо аудитор прийме низьке значення ризику невиявлення (до 5 %) при повній недовірі до зовнішнього середовища, систем внутрішнього контролю та обліку підприємства (100 %):

АР = ВР (1,0) х РК (1,0) х РН (0,05) = 0,05

ВИСНОВОК: для процедур по суті необхідно отримати обсяг

вибірки даних, який забезпечить допустиму похибку у розмірі 5 %.

АР = ВР х")

Слайд 67Тема 4. Аудиторський ризик і оцінювання системи внутрішнього контролю ЯКІСНІ І

КІЛЬКІСНІ ХАРАКТЕРИСТИКИ АУДИТОРСЬКОГО РИЗИКУ

Слайд 68Тема 4. Аудиторський ризик і оцінювання системи

внутрішнього контролю

Внутрішній контроль –

процес, направлений на забезпечення достовірності об'єкта зовнішнього аудиту.

Мета внутрішнього контролю – збереження та ефективне використання капіталу.

Система внутрішнього контролю – ставлення, обізнаність, дії управлінського персоналу у сфері внутрішнього контролю суб'єкта господарювання та визначення його важливості для нього.

Завдання внутрішнього контролю:

збереження;

виконання планових завдань;

контроль санкціонування;

контроль повноважень;

контроль повноти відображення операцій;

контроль прав і обов'язків;

контроль виникнення і терміну погашення заборгованості, відповідності періоду;

документальне оформлення;

арифметична точність;

рознесення по рахунках;

відповідність аналітичних і синтетичних рахунків.

Мета внутрішнього контролю – збереження та ефективне використання капіталу.

Система внутрішнього контролю – ставлення, обізнаність, дії управлінського персоналу у сфері внутрішнього контролю суб'єкта господарювання та визначення його важливості для нього.

Завдання внутрішнього контролю:

збереження;

виконання планових завдань;

контроль санкціонування;

контроль повноважень;

контроль повноти відображення операцій;

контроль прав і обов'язків;

контроль виникнення і терміну погашення заборгованості, відповідності періоду;

документальне оформлення;

арифметична точність;

рознесення по рахунках;

відповідність аналітичних і синтетичних рахунків.

Слайд 69Тема 4. Аудиторський ризик і оцінювання системи

внутрішнього контролю

Основні засоби внутрішнього

контролю:

інвентаризація – контроль збереження;

обмеження фізичного доступу – контроль збереження, повноважень і санкціонування;

ротація персоналу – контроль збереження;

розподіл обов'язків – контроль повноважень і санкціонування;

звіряння – контроль повноти, відповідності періоду, прав та обов'язків;

перевірка – контроль документального оформлення, прав та обов'язків;

контроль виконання плану, бюджету, цілей.

інвентаризація – контроль збереження;

обмеження фізичного доступу – контроль збереження, повноважень і санкціонування;

ротація персоналу – контроль збереження;

розподіл обов'язків – контроль повноважень і санкціонування;

звіряння – контроль повноти, відповідності періоду, прав та обов'язків;

перевірка – контроль документального оформлення, прав та обов'язків;

контроль виконання плану, бюджету, цілей.

Слайд 70Тема 4. Аудиторський ризик і оцінювання системи

внутрішнього контролю

При оцінці системи

внутрішнього контролю аудитор має отримати розуміння компетентності персоналу, філософії та стилю роботи, організаційної структури, розподілу обов'язків, кадрової політики.

Тестування аудитором системи внутрішнього контролю включає:

перевірку результатів діяльності: аналіз фактичних результатів, порівняння внутрішніх даних з інформацією з інших джерел;

перевірку обробки інформації – загальні заходи контролю щодо функціонування інформаційних технологій, комп'ютерної мережі, обмеження доступу до програм і даних тощо. Дозволяє перевірити точність, повноту й санкціонування операцій;

фізичний контроль – охоплює фізичну безпеку активів: санкціонування доступу, періодичний підрахунок сум та їх порівняння з даними обліку, інвентаризацію;

розмежування обов'язків – має на меті зменшення можливості для будь-якої особи здійснити або приховати помилки, шахрайство в ході виконання своїх обов'язків. Такими засобами можуть бути звітування, перевірки, затвердження й контроль документів.

Тестування аудитором системи внутрішнього контролю включає:

перевірку результатів діяльності: аналіз фактичних результатів, порівняння внутрішніх даних з інформацією з інших джерел;

перевірку обробки інформації – загальні заходи контролю щодо функціонування інформаційних технологій, комп'ютерної мережі, обмеження доступу до програм і даних тощо. Дозволяє перевірити точність, повноту й санкціонування операцій;

фізичний контроль – охоплює фізичну безпеку активів: санкціонування доступу, періодичний підрахунок сум та їх порівняння з даними обліку, інвентаризацію;

розмежування обов'язків – має на меті зменшення можливості для будь-якої особи здійснити або приховати помилки, шахрайство в ході виконання своїх обов'язків. Такими засобами можуть бути звітування, перевірки, затвердження й контроль документів.

Слайд 71Тема 4. Аудиторський ризик і оцінювання системи

внутрішнього контролю

Методи і прийоми

тестування аудитором системи внутрішнього контролю:

дослідження інструктивних та розпорядчих документів підприємства, які регламентують функціонування системи внутрішнього контролю;

співбесіда (анкетування) з працівниками підприємства щодо обізнаності та виконання ними засобів контролю;

використання контрольних тестів;

перевірка записів або документів, що підтверджують операції контролю;

запити та спостереження за застосуванням засобів внутрішнього контролю.

дослідження інструктивних та розпорядчих документів підприємства, які регламентують функціонування системи внутрішнього контролю;

співбесіда (анкетування) з працівниками підприємства щодо обізнаності та виконання ними засобів контролю;

використання контрольних тестів;

перевірка записів або документів, що підтверджують операції контролю;

запити та спостереження за застосуванням засобів внутрішнього контролю.

Слайд 72Тема 5. Аудиторські докази та робочі документи аудитора

Аудиторські докази – інформація,

яку використовує аудитор для формування висновку про об'єкт аудиту.

Аудиторські докази отримують в результаті виконання аудиторських процедур.

Аудиторська процедура – виконання аудитором у логічній послідовності сукупності методів і прийомів з метою отримання достатніх та відповідних доказів.

Види аудиторських процедур:

визначення та оцінка ризиків суттєвого викривлення інформації;

оцінка системи внутрішнього контролю;

процедури по суті.

Аудиторські докази отримують в результаті виконання аудиторських процедур.

Аудиторська процедура – виконання аудитором у логічній послідовності сукупності методів і прийомів з метою отримання достатніх та відповідних доказів.

Види аудиторських процедур:

визначення та оцінка ризиків суттєвого викривлення інформації;

оцінка системи внутрішнього контролю;

процедури по суті.

Слайд 73Тема 5. Аудиторські докази та робочі документи аудитора

Методи і прийоми, які

застосовуються в аудиторських процедурах:

перевірка записів і документів;

перевірка матеріальних активів;

спостереження;

запит і підтвердження;

перерахування;

співставлення;

прослідковування;

аналітичні дослідження.

перевірка записів і документів;

перевірка матеріальних активів;

спостереження;

запит і підтвердження;

перерахування;

співставлення;

прослідковування;

аналітичні дослідження.

Слайд 75 Тема 5. Аудиторські докази та робочі документи аудитора ЗАЛЕЖНІСТЬ МІЖ СТУПЕНЕМ НЕЗАЛЕЖНОСТІ

ДЖЕРЕЛ АУДИТОРСЬКИХ ДОКАЗІВ ТА ДОВІРИ ДО НИХ

Слайд 76Тема 5. Аудиторські докази та робочі документи аудитора

Робочі документи аудитора (аудиторська

документація) – суттєві за змістом матеріали, підготовлені аудитором або одержані ним у процесі аудиту.

Мета складання аудиторської документації:

забезпечення записів щодо достатніх та відповідних аудиторських доказів, які служать основою для формування аудиторського висновку;

забезпечення письмових доказів того, що аудит виконаний відповідно до вимог МСА та інших законодавчо-нормативних актів;

формування інформаційної бази щодо клієнта для подальших аудиторських послуг.

Вимоги до складу, змісту та правил складання робочої документації викладено у МСКЯ 1 “Контроль якості для фірм, що виконують аудити та огляди фінансової звітності, а також інші завдання з надання впевненості і супутні послуги” та МСА 230 “Аудиторська документація”.

Право власності на аудиторську документацію належить аудиторській фірмі (аудитору).

Термін зберігання аудиторської документації – не коротший за п'ять років від дати аудиторського висновку.

Аудиторська документація належить до конфіденційної інформації.

Мета складання аудиторської документації:

забезпечення записів щодо достатніх та відповідних аудиторських доказів, які служать основою для формування аудиторського висновку;

забезпечення письмових доказів того, що аудит виконаний відповідно до вимог МСА та інших законодавчо-нормативних актів;

формування інформаційної бази щодо клієнта для подальших аудиторських послуг.

Вимоги до складу, змісту та правил складання робочої документації викладено у МСКЯ 1 “Контроль якості для фірм, що виконують аудити та огляди фінансової звітності, а також інші завдання з надання впевненості і супутні послуги” та МСА 230 “Аудиторська документація”.

Право власності на аудиторську документацію належить аудиторській фірмі (аудитору).

Термін зберігання аудиторської документації – не коротший за п'ять років від дати аудиторського висновку.

Аудиторська документація належить до конфіденційної інформації.

– суттєві за")

Слайд 77Тема 5. Аудиторські докази та робочі документи аудитора ДОКУМЕНТУВАННЯ РЕЗУЛЬТАТІВ НА РІЗНИХ

ЕТАПАХ ПРОЦЕСУ АУДИТУ

Слайд 78Тема 6. Планування аудиту

ПЛАНУВАННЯ АУДИТУ – це розроблення загальної стратегії і

детального підходу до очікуваного характеру, часу та обсягу аудиту.

Планування аудиту передбачає розроблення загального плану аудиту та програми аудиту.

ЗАГАЛЬНИЙ ПЛАН – це перелік робіт на основних етапах аудиту, який є керівництвом у виконанні програми.

ПРОГРАМА АУДИТУ – таблиця, яка містить перелік аудиторських процедур, окремих методів і прийомів, що є необхідними для виконання з метою досягнення поставлених цілей.

Планування аудиту передбачає розроблення загального плану аудиту та програми аудиту.

ЗАГАЛЬНИЙ ПЛАН – це перелік робіт на основних етапах аудиту, який є керівництвом у виконанні програми.

ПРОГРАМА АУДИТУ – таблиця, яка містить перелік аудиторських процедур, окремих методів і прийомів, що є необхідними для виконання з метою досягнення поставлених цілей.

")

")

Слайд 81Тема 7. Підходи до аудиту фінансової звітності та критерії її оцінювання

Підтверджуючий – суцільна перевірка і підтвердження достовірності бухгалтерських документів і звітів.

Системно-орієнтований – формалізація аудиторських процедур (перевірка системи внутрішнього контролю та бухгалтерського обліку клієнта), що дає змогу оптимізувати проведення перевірок.

Слайд 82Тема 7. Підходи до аудиту фінансової звітності та критерії її оцінювання

ПІДТВЕРДЖУЮЧИЙ ПІДХІД ДО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ

за методиками «зверху-вниз» або «знизу-верх»

СТАТТЯ БАЛАНСУ

(ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ)

ГОЛОВНА КНИГА (САЛЬДОВА ВІДОМІСТЬ)

СИНТЕТИЧНИЙ ОБЛІКОВИЙ РЕГІСТР (ЖУРНАЛ-

ОРДЕР, НАКОПИЧУВАЛЬНА ВІДОМІСТЬ)

АНАЛІТИЧНИЙ ОБЛІКОВИЙ РЕГІСТР

(КАРТКИ, КНИГИ ТОЩО)

ПЕРВИННІ ДОКУМЕНТИ (РАХУНКИ,

ФАКТУРИ, НАКЛАДНІ, АКТИ ТОЩО)

Слайд 83 Тема 7. Підходи до аудиту фінансової звітності та критерії її оцінювання

ПІДТВЕРДЖУЮЧИЙ ПІДХІД ДО АУДИТУ

ФІНАНСОВОЇ ЗВІТНОСТІ

розглядається у темі 8 “Аудит фінансової звітності”.

Слайд 84Тема 7. Підходи до аудиту фінансової звітності та критерії її оцінювання

КРИТЕРІЇ ОЦІНЮВАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ

Слайд 85Тема 8. Аудит фінансової звітності Мета аудиту фінансової звітності – надання користувачам

обґрунтованої

впевненості у її відповідності за усіма суттєвими аспектами встановленим критеріям.

Слайд 87 Тема 8. Аудит фінансової звітності ЗБІР ТА ОЦІНКА ВІДОМОСТЕЙ

ДЛЯ РОЗУМІННЯ БІЗНЕСУ КЛІЄНТА

Визначення властивого ризику

Розуміння бізнесу клієнта вимагає отримання аудитором розуміння таких аспектів:

галузь діяльності, нормативна база, конкуренти, політичний вплив тощо;

структура і розмір підприємства, склад і досвід управлінського персоналу, обрана облікова політика, система управління;

цілі, стратегія та ризики бізнесу, які можуть призвести або спонукати до суттєвого викривлення звітності;

оцінка результатів діяльності та їх відповідність поставленим перед підприємством цілям

Слайд 88Тема 8. Аудит фінансової звітності СХЕМА ОЦІНКИ РЕЗУЛЬТАТІВ ТЕСТУВАННЯ СИСТЕМИ ВНУТРІШНЬОГО

КОНТРОЛЮ (СВК)

Всі процедури

контролю

виконуються

Контроль

оперативний

Контроль

постійний

Контроль

постійний

СВК гнучка

Виконується 50 %

процедур

Облік надає

якісні дані

Облік надає

якісні дані

Контроль

оперативний

Контроль

оперативний

РК низький

РК середній

РК високий

Так

Ні

Ні

Ні

Так

Так

Так

Ні

Так

Ні

Ні

Ні

Ні

Так

Так

Так

Так

Ні

Так

Ні

Всі")

Слайд 89Тема 8. Аудит фінансової звітності

ВИЗНАЧЕННЯ РИЗИКУ НЕВИЯВЛЕННЯ

Кількісна оцінка ризику

невиявлення

Приклад: АР обрано у розмірі 5 % або 0,05. ВР визначено у розмірі 40 % або

0,4. РК визначено у розмірі 70 % або 0,7.

АР = ВР * РК * РН, звідси РН = АР / ВР*РК

РН = 0,05 / 0,4 * 0,7 = 0,18

Висновок: для процедур по суті необхідно отримати обсяг вибірки даних,

який забезпечить допустиму похибку у розмірі 18 %.

Якісна оцінка ризику невиявлення

Приклад: АР обрано у розмірі 5 % або 0,05. ВР визначено у розмірі 40 % або

0,4. РК визначено у розмірі 70 % або 0,7.

АР = ВР * РК * РН, звідси РН = АР / ВР*РК

РН = 0,05 / 0,4 * 0,7 = 0,18

Висновок: для процедур по суті необхідно отримати обсяг вибірки даних,

який забезпечить допустиму похибку у розмірі 18 %.

Якісна оцінка ризику невиявлення

Слайд 90Тема 8. Аудит фінансової звітності

ВИЗНАЧЕННЯ ОБСЯГУ ВИБІРКОВОЇ СУКУПНОСТІ ДАНИХ

Обсяг вибірки

визначається за формулою: n = (N / Р) * R

де n – обсяг вибіркової сукупності даних;

N – обсяг генеральної сукупності;

Р – рівень суттєвості (допустима помилка у звітності, якою аудитор може знехтувати);

R – фактор впевненості (величина, яка визначається за статистичними таблицями).

Приклад. Перевіряється генеральна сукупність (наприклад, стаття балансу «Основні засоби»),

яка дорівнює 5400 тис. грн. Допустиме значення помилки (рівень суттєвості) становить 216 тис.

грн. (4 %). Допустима похибка (ризик вибірки) – 18 %. З таблиці 1 видно, що для 18 % - ї

допустимої похибки значення фактора впевненості (R) дорівнює 1,6 (18 % приведено до

табличного значення у більшу сторону – до 20 %).

n = (5400 / 216) *1,6 = 40 (одиниць)

Висновок: розмір вибірки для статті балансу «Основні засоби» для проведення процедур по

суті при встановлених допустимих помилці і похибці становить 40 одиниць.

Таблиця 1

Взаємозв'язок між значенням ризику вибірки та значенням фактора впевненості

де n – обсяг вибіркової сукупності даних;

N – обсяг генеральної сукупності;

Р – рівень суттєвості (допустима помилка у звітності, якою аудитор може знехтувати);

R – фактор впевненості (величина, яка визначається за статистичними таблицями).

Приклад. Перевіряється генеральна сукупність (наприклад, стаття балансу «Основні засоби»),

яка дорівнює 5400 тис. грн. Допустиме значення помилки (рівень суттєвості) становить 216 тис.

грн. (4 %). Допустима похибка (ризик вибірки) – 18 %. З таблиці 1 видно, що для 18 % - ї

допустимої похибки значення фактора впевненості (R) дорівнює 1,6 (18 % приведено до

табличного значення у більшу сторону – до 20 %).

n = (5400 / 216) *1,6 = 40 (одиниць)

Висновок: розмір вибірки для статті балансу «Основні засоби» для проведення процедур по

суті при встановлених допустимих помилці і похибці становить 40 одиниць.

Таблиця 1

Взаємозв'язок між значенням ризику вибірки та значенням фактора впевненості

Слайд 91Тема 8. Аудит фінансової звітності

ТЕСТУВАННЯ ВИБІРКОВОЇ СУКУПНОСТІ ДАНИХ

Процедура по суті

до вибірки даних застосовуєть за методиками «зверху-вниз» або «знизу-верх»

Схема тестування вибірки даних

Схема тестування вибірки даних

СТАТТЯ БАЛАНСУ

(ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ)

ГОЛОВНА КНИГА (САЛЬДОВА ВІДОМІСТЬ)

СИНТЕТИЧНИЙ ОБЛІКОВИЙ РЕГІСТР (ЖУРНАЛ-

ОРДЕР, НАКОПИЧУВАЛЬНА ВІДОМІСТЬ)

АНАЛІТИЧНИЙ ОБЛІКОВИЙ РЕГІСТР

(КАРТКИ, КНИГИ ТОЩО)

ПЕРВИННІ ДОКУМЕНТИ (РАХУНКИ,

ФАКТУРИ, НАКЛАДНІ, АКТИ ТОЩО)

Слайд 92Тема 8. Аудит фінансової звітності ЗАЛЕЖНІСТЬ ВИБОРУ МЕТОДІВ І ПРИЙОМІВ ВІД

ОБ’ЄКТА ОБЛІКУ ПРИ ПРОВЕДЕННІ ПРОЦЕДУР ПО СУТІ

МП1 – фактичний контроль або інвентаризація МП5 – підрахунок

МП2 – спостереження МП6 – документальна перевірка

МП3 – опитування МП7 – аналітичні процедури

МП4 – підтвердження

Слайд 93Тема 8. Аудит фінансової звітності ЗАЛЕЖНІСТЬ ВИБОРУ МЕТОДІВ І ПРИЙОМІВ ВІД

ОБ’ЄКТА ОБЛІКУ ПРИ ПРОВЕДЕННІ ПРОЦЕДУР ПО СУТІ

МП1 – фактичний контроль або інвентаризація МП5 – підрахунок

МП2 – спостереження МП6 – документальна перевірка

МП3 – опитування МП7 – аналітичні процедури

МП4 – підтвердження

Слайд 94 Тема 8. Аудит доходів, витрат і фінансових результатів ЗАЛЕЖНІСТЬ ВИБОРУ

МЕТОДІВ І ПРИЙОМІВ ВІД ОБ’ЄКТА ОБЛІКУ ПРИ ПРОВЕДЕННІ ПРОЦЕДУР ПО СУТІ

МП1 – фактичний контроль або інвентаризація МП5 – підрахунок

МП2 – спостереження МП6 – документальна перевірка

МП3 – опитування МП7 – аналітичні процедури

МП4 – підтвердження

Слайд 95Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА ОБ’ЄКТАМИ

ОБЛІКУ

Слайд 96Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА

ОБ’ЄКТАМИ ОБЛІКУ

Слайд 97Тема 8. Аудит фінансової звітності РОЗПОДІЛ ТВЕРДЖЕНЬ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА

ОБ’ЄКТАМИ ОБЛІКУ

Слайд 98Тема 9. Аудиторський висновок та інші підсумкові документи ПІДСУМКОВІ ДОКУМЕНТИ АУДИТОРСЬКИХ

ПОСЛУГ

Слайд 99Тема 9. Аудиторський висновок та інші підсумкові документи ПІДСУМКОВІ ДОКУМЕНТИ АУДИТОРСЬКИХ

ПОСЛУГ (продовження)

")

Слайд 100Тема 9. Аудиторський висновок та інші підсумкові документи

Аудиторський висновок – документ,

що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності об'єкта аудиту встановленим критеріям.

Вимоги до форми та змісту аудиторського висновку:

подається користувачам у письмовій формі;

має містити чіткий та однозначний висновок аудитора про об’єкт аудиту;

для більшої ясності та зручності читання дозволяється використання заголовків, номерів параграфів, виділення тексту шрифтом;

будь-які дані та рекомендації мають бути чітко відокремлені від безпосереднього висновку аудитора щодо інформації про об’єкт аудиту;

незважаючи на відсутність стандартизованої форми документу, він має містити обов’язкові елементи, передбачені міжнародними стандартами.

Вимоги до форми та змісту аудиторського висновку:

подається користувачам у письмовій формі;

має містити чіткий та однозначний висновок аудитора про об’єкт аудиту;

для більшої ясності та зручності читання дозволяється використання заголовків, номерів параграфів, виділення тексту шрифтом;

будь-які дані та рекомендації мають бути чітко відокремлені від безпосереднього висновку аудитора щодо інформації про об’єкт аудиту;

незважаючи на відсутність стандартизованої форми документу, він має містити обов’язкові елементи, передбачені міжнародними стандартами.

Слайд 101Тема 9. Аудиторський висновок та інші підсумкові документи

ОБОВ'ЯЗКОВІ ЕЛЕМЕНТИ АУДИТОРСЬКОГО ВИСНОВКУ:

заголовок;

найменування

одержувача;

ідентифікація та опис інформації про об'єкт аудиту;

зазначення критеріїв;

опис значних обмежень, пов'язаних з оцінкою або вимірюванням об'єкта аудиту;

зазначення про обмеження використання;

найменування відповідальної сторони та зазначення про розподіл відповідальності між відповідальною стороною та аудитором;

найменування нормативних вимог (стандартів), на основі яких виконувалося завдання з аудиту;

стислий опис виконаної роботи;

висновок аудитора;

підпис, назва та адреса офісу аудитора;

дата складання аудиторського висновку.

ідентифікація та опис інформації про об'єкт аудиту;

зазначення критеріїв;

опис значних обмежень, пов'язаних з оцінкою або вимірюванням об'єкта аудиту;

зазначення про обмеження використання;

найменування відповідальної сторони та зазначення про розподіл відповідальності між відповідальною стороною та аудитором;

найменування нормативних вимог (стандартів), на основі яких виконувалося завдання з аудиту;

стислий опис виконаної роботи;

висновок аудитора;

підпис, назва та адреса офісу аудитора;

дата складання аудиторського висновку.

Слайд 102Тема 9. Аудиторський висновок та інші підсумкові документи

Заголовок – чітко характеризує

підсумковий документ та виконавця, даючи змогу користувачам відрізнити його від документів, наданих фахівцями, відмінними від незалежного аудитора. Наприклад, заголовок підсумкового документу за наслідками аудиту фінансової звітності: «Висновок незалежного аудитора щодо (об’єкт завдання)», «Аудиторський висновок незалежного аудитора щодо (об’єкт завдання)». Термін «незалежний аудитор» у заголовку є обов’язковим та підтверджує, що аудитор виконував завдання з дотриманням етичних вимог стосовно незалежності, та відрізняє висновок незалежного аудитора від висновків, зроблених іншими фахівцями. Якщо завдання з надання впевненості виконане фахівцем з недотриманням вимог незалежності, наприклад внутрішнім аудитором, заголовок підсумкового документа не може містити слова «незалежний». Такий документ призначений для обмеженого використання лише тими користувачами, для яких він складений.

Слайд 103Тема 9. Аудиторський висновок та інші підсумкові документи

Найменування одержувача – одержувачем

є сторона у тристоронніх відносинах між аудитором, відповідальною стороною та користувачем, якій направляється підсумковий документ. Одержувачем може бути як відповідальна сторона, так і безпосередньо користувач. Законодавство чи нормативні документи можуть встановлювати для відповідальної сторони порядок передачі підсумкового документа користувачеві або його оприлюднення. Взаємовідносини між аудитором та одержувачем щодо передачі підсумкового документа, як правило, обумовлюються у договорі на виконання аудиту.

Ідентифікація та опис інформації про об’єкт аудиту – вказується дата або період проведення аудиту; назва та перелік об’єктів аудиту; дата або період часу, протягом якого сформовано інформацію про об’єкт дослідження.

Зазначення критеріїв – опис критеріїв оцінки або вимірювання, якщо вони спеціально розроблені для конкретного завдання з аудиту, або лише посилання на джерело критеріїв, якщо вони вже існуючі.

Опис значних обмежень, пов’язаних з оцінкою об’єкта аудиту – у деяких випадках достовірність даних, пов’язаних з оцінкою об’єкта аудиту та наведених аудитором у підсумковому документі, може бути обмежена у часі. Наприклад, оцінка ефективності внутрішнього контролю може бути недостовірною для майбутніх періодів внаслідок зміни умов або політики контролю суб’єкта господарювання.

Ідентифікація та опис інформації про об’єкт аудиту – вказується дата або період проведення аудиту; назва та перелік об’єктів аудиту; дата або період часу, протягом якого сформовано інформацію про об’єкт дослідження.

Зазначення критеріїв – опис критеріїв оцінки або вимірювання, якщо вони спеціально розроблені для конкретного завдання з аудиту, або лише посилання на джерело критеріїв, якщо вони вже існуючі.

Опис значних обмежень, пов’язаних з оцінкою об’єкта аудиту – у деяких випадках достовірність даних, пов’язаних з оцінкою об’єкта аудиту та наведених аудитором у підсумковому документі, може бути обмежена у часі. Наприклад, оцінка ефективності внутрішнього контролю може бути недостовірною для майбутніх періодів внаслідок зміни умов або політики контролю суб’єкта господарювання.

Слайд 104Тема 9. Аудиторський висновок та інші підсумкові документи

Зазначення про обмежене використання

– подається застереження про те, що підсумковий документ призначений для обмеженого використання конкретними користувачами або конкретної мети, якщо критерії для оцінки або вимірювання об’єкта аудиту доступні лише конкретним користувачам або відповідають конкретному призначенню.

Найменування відповідальної сторони та зазначення про розподіл відповідальності між відповідальною стороною та аудитором – надається інформація користувачам підсумкового документа, що відповідальна сторона несе відповідальність за формування інформації про об’єкт аудиту, а роль аудитора полягає у незалежному висловленні думки щодо цієї інформації.

Найменування нормативних вимог (стандартів), на основі яких виконувалося завдання з аудиту – зазначаються законодавчі та нормативні акти, стандарти, якими регулюється виконання завдання з аудиту. Аудитор не повинен констатувати у підсумковому документі, що завдання з аудиту виконане відповідно до Міжнародних стандартів, якщо він неповністю виконав вимоги усіх тих стандартів, що мають відношення до конкретного завдання.

Найменування відповідальної сторони та зазначення про розподіл відповідальності між відповідальною стороною та аудитором – надається інформація користувачам підсумкового документа, що відповідальна сторона несе відповідальність за формування інформації про об’єкт аудиту, а роль аудитора полягає у незалежному висловленні думки щодо цієї інформації.

Найменування нормативних вимог (стандартів), на основі яких виконувалося завдання з аудиту – зазначаються законодавчі та нормативні акти, стандарти, якими регулюється виконання завдання з аудиту. Аудитор не повинен констатувати у підсумковому документі, що завдання з аудиту виконане відповідно до Міжнародних стандартів, якщо він неповністю виконав вимоги усіх тих стандартів, що мають відношення до конкретного завдання.

Слайд 105Тема 9. Аудиторський висновок та інші підсумкові документи

Стислий опис виконаної роботи

– подається оцінка, характер, час та обсяг виконаних процедур зі збору доказів та інша доречна інформація, яка має на меті допомогти користувачам зрозуміти характер впевненості (обґрунтована чи обмежена), констатованої у висновку.

Висновок аудитора – висловлюється чітка та однозначна думка аудитора щодо оцінки чи твердження відповідальної сторони щодо об’єкта аудиту. Якщо висловлюється висновок інший, ніж безумовно-позитивний, у ньому наводиться чіткий опис усіх причин такого рішення аудитора;

Дата надання підсумкового документу;

Підпис, назва та адреса офісу аудитора: підписання підсумкового документа з аудиту здійснюється від імені аудиторської фірми, оскільки вона є відповідальною за виконання завдання.

Висновок аудитора – висловлюється чітка та однозначна думка аудитора щодо оцінки чи твердження відповідальної сторони щодо об’єкта аудиту. Якщо висловлюється висновок інший, ніж безумовно-позитивний, у ньому наводиться чіткий опис усіх причин такого рішення аудитора;

Дата надання підсумкового документу;

Підпис, назва та адреса офісу аудитора: підписання підсумкового документа з аудиту здійснюється від імені аудиторської фірми, оскільки вона є відповідальною за виконання завдання.

Слайд 107Тема 9. Аудиторський висновок та інші підсумкові документи

Аудитор не може надати

безумовно-позитивний висновок, якщо існує будь-яка з двох обставин:

1) обмеження обсягу роботи аудитора;

2) незгода аудитора з обраною обліковою політикою та методами її застосування або щодо адекватності розкриття інформації у фінансовій звітності.

Обставини, наведені в (1), можуть призвести до умовно-позитивного висновку або відмови від надання висновку.

Обставини, наведені у (2), можуть призвести до умовно-позитивного висновку або негативного висновку.

1) обмеження обсягу роботи аудитора;

2) незгода аудитора з обраною обліковою політикою та методами її застосування або щодо адекватності розкриття інформації у фінансовій звітності.

Обставини, наведені в (1), можуть призвести до умовно-позитивного висновку або відмови від надання висновку.

Обставини, наведені у (2), можуть призвести до умовно-позитивного висновку або негативного висновку.

Слайд 108Тема 10. Підсумковий контроль

Мета підсумкового контролю – забезпечення об'єктивної оцінки інформації,

отриманої за результатами аудиту

НАПРЯМИ ПІДСУМКОВОГО КОНТРОЛЮ

Оцінка подій після дати балансу

Кінцева оцінка аудиторського ризику

Слайд 109Тема 10. Підсумковий контроль

Оцінка подій після дати балансу

Події після дати балансу

– події або угоди, які мати місце у період після дати складання фінансової звітності до дати аудиторського висновку та суттєво вплинули або можуть вплинути на показники фінансової звітності.

Дата фінансових звітів – остання дата періоду, що описується фінансовими звітами, як правило, 31 грудня звітного року.

Дата аудиторського висновку – дата, на яку аудитор отримав остаточні достатні та відповідні аудиторські докази, на яких базується його висновок щодо фінансової звітності, в тому числі повний комплект затвердженої фінансової звітності.

Дата фінансових звітів – остання дата періоду, що описується фінансовими звітами, як правило, 31 грудня звітного року.

Дата аудиторського висновку – дата, на яку аудитор отримав остаточні достатні та відповідні аудиторські докази, на яких базується його висновок щодо фінансової звітності, в тому числі повний комплект затвердженої фінансової звітності.

Слайд 110

Тема 10. Підсумковий контроль

Оцінка подій після дати балансу

ТИПИ ПОДІЙ ПІСЛЯ

ДАТИ БАЛАНСУ

Події, що підтверджують

операції, які мали

місце на дату балансу

Події, що свідчать

про нові обставини,

які виникли після

дати балансу

Коригуються показники фінансової звітності звітного періоду та підлягають розкриттю у Примітках

Не впливають на показники фінансової звітності звітного періоду, але підлягають розкриттю у Примітках

Слайд 111Тема 10. Підсумковий контроль

Оцінка подій після дати балансу

Приклади подій після дати

балансу, що потребують оцінки аудитором:

суттєві зміни у діяльності або фінансовому становищі;

події (або ймовірність того, що вони відбудуться), які поставлять під сумнів відповідність облікової політики, використаної щодо складання фінансових звітів;

суттєві зміни, прийняті керівництвом (нові зобов'язання, нові кредитори, позики, гарантії тощо);

плани або наміри, які можуть вплинути на балансову вартість активів або зобов'язань у фінансових звітах (здійснені або планують продаж чи придбання суттєвих активів);

нові законодавчо-нормативні акти, що впливають на діяльність підприємства;

випуск нових акцій або облігацій, реорганізація чи ліквідація підприємства;

відчуження активів державою або знищення (пожежі, повені, інші стихійні лиха);

додаткова інформація щодо можливості безперервного функціонування підприємства.

суттєві зміни у діяльності або фінансовому становищі;

події (або ймовірність того, що вони відбудуться), які поставлять під сумнів відповідність облікової політики, використаної щодо складання фінансових звітів;

суттєві зміни, прийняті керівництвом (нові зобов'язання, нові кредитори, позики, гарантії тощо);

плани або наміри, які можуть вплинути на балансову вартість активів або зобов'язань у фінансових звітах (здійснені або планують продаж чи придбання суттєвих активів);

нові законодавчо-нормативні акти, що впливають на діяльність підприємства;

випуск нових акцій або облігацій, реорганізація чи ліквідація підприємства;

відчуження активів державою або знищення (пожежі, повені, інші стихійні лиха);

додаткова інформація щодо можливості безперервного функціонування підприємства.

Слайд 112Тема 10. Підсумковий контроль

Оцінка подій після дати балансу

Мета оцінки безперервності функціонування

підприємства – підтвердження достовірності твердження “оцінка вартості”.

ПРИНЦИП БЕЗПЕРЕРВНОСТІ ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВА

Підприємство може

продовжувати діяльність у

майбутньому

Є об'єктивні причини для

припинення діяльності

підприємства

Активи і зобов'язання

відображаються у фінансовій звітності

за СПРАВЕДЛИВОЮ ВАРТІСТЮ

Активи і зобов'язання

відображаються у фінансовій

звітності за ВАРТІСТЮ РЕАЛІЗАЦІЇ

Слайд 113

Тема 10. Підсумковий контроль

Кінцева оцінка аудиторського ризику

СХЕМАТИЧНЕ ЗОБРАЖЕННЯ ОЦІНКИ АУДИТОРСЬКОГО

РИЗИКУ У

ПРОЦЕСІ ПЕРЕВІРКИ ФІНАНСОВОЇ ЗВІТНОСТІ

ПРОЦЕСІ ПЕРЕВІРКИ ФІНАНСОВОЇ ЗВІТНОСТІ

Оцінка аудиторського ризику при ознайомленні з бізнесом клієнта

Планування аудиторської перевірки

Проведення перевірки системи внутрішнього контролю клієнта

Відхилення

від оцінки

ризику

Нова оцінка величини

аудиторського ризику

Зміна плану і програми

Проведення перевірки сальдо

рахунків і класів операцій

Відхилення

від оцінки ризику

(кінцева

оцінка)

Нова оцінка величини

аудиторського ризику

Аудиторський висновок

Є

Не має

Є

Не має

Слайд 114Тема 11. Реалізація матеріалів аудиту

РЕАЛІЗАЦІЯ МАТЕРІАЛІВ АУДИТУ

АУДИТОРОМ

ЗАМОВНИКОМ

передача Замовнику підсумкових

документів

за актом передавання-

приймання;

інформування вищого

управлінського персоналу;

інформування наглядових та

правоохоронних органів

(за необхідності та при дотриманні

принципів Кодексу професійної етики

аудиторів);

аналіз заходів, вжитих Замовником

щодо усунення порушень та недоліків,

при проведенні чергового аудиту.

приймання;

інформування вищого

управлінського персоналу;

інформування наглядових та

правоохоронних органів

(за необхідності та при дотриманні

принципів Кодексу професійної етики

аудиторів);

аналіз заходів, вжитих Замовником

щодо усунення порушень та недоліків,

при проведенні чергового аудиту.

оприлюднення аудиторського

висновку відповідно до вимог

законодавства шляхом публікації

у періодичній пресі та/або надання

регуляторним та іншим органам;

розгляд на загальних зборах

(акціонерів, учасників тощо);

розробка заходів щодо усунення

виявлених порушень та недоліків.

Слайд 115 Тема 12. Внутрішній аудит, об'єкти і суб'єкти Тема 13. Методичні прийоми внутрішнього

аудиту

Тема 14. Реалізація матеріалів внутрішнього аудиту

Внутрішній аудит – складова внутрішнього контролю підприємства, мета якого полягає у забезпеченні ефективного використання ресурсів.

Основні завдання внутрішнього аудиту:

- оцінка контрольних процедур та механізму внутрішнього контрою;

- оцінювання ризиків суб'єкта господарювання;

- експертна оцінка господарських операцій і процесів;

- контроль за виконанням рішень керівництва.

Об'єктом внутрішнього аудиту є виробнича та фінансово-господарська діяльність суб'єкта господарювання.

Суб'єкти внутрішнього аудиту-внутрішні аудитори – штатні працівники суб'єкта господарювання, які мають відповідний рівень професійної освіти, досвіду і компетенції.

Методи і прийоми внутрішнього аудиту аналогічні зовнішньому незалежному аудиту.

Реалізація матеріалів внутрішнього аудиту здійснюється шляхом видання розпорядчих документів керівництвом суб'єкта господарювання, направлених на усунення та профілактику виявлених порушень та недоліків.