економічних явищ і процесів

3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

3.2. Основні категорії, класифікації та групування в СНР.

3.3. Методичні підходи до побудови системи національних рахунків.

3.4. Класифікація рахунків СНР.

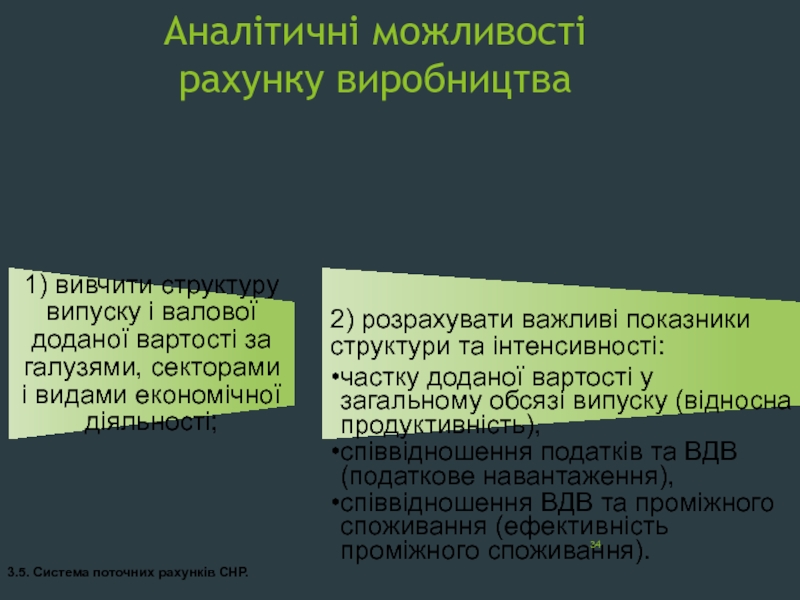

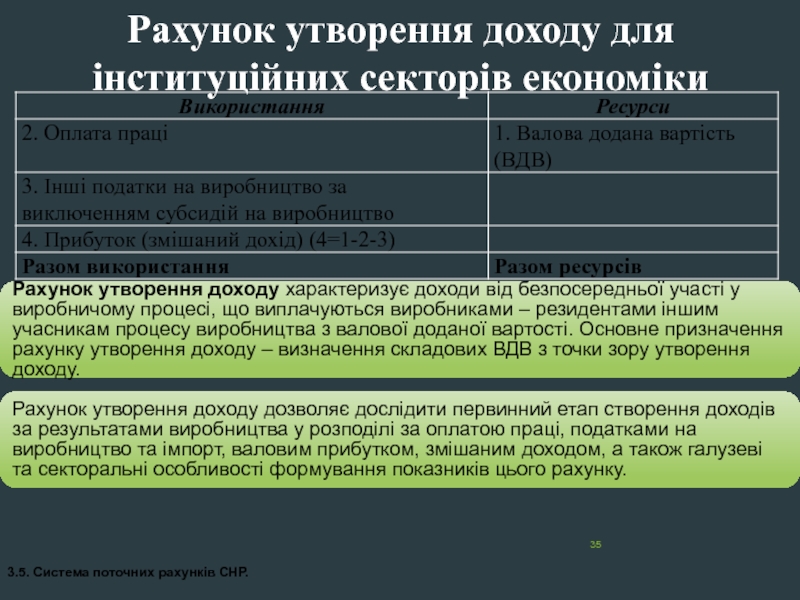

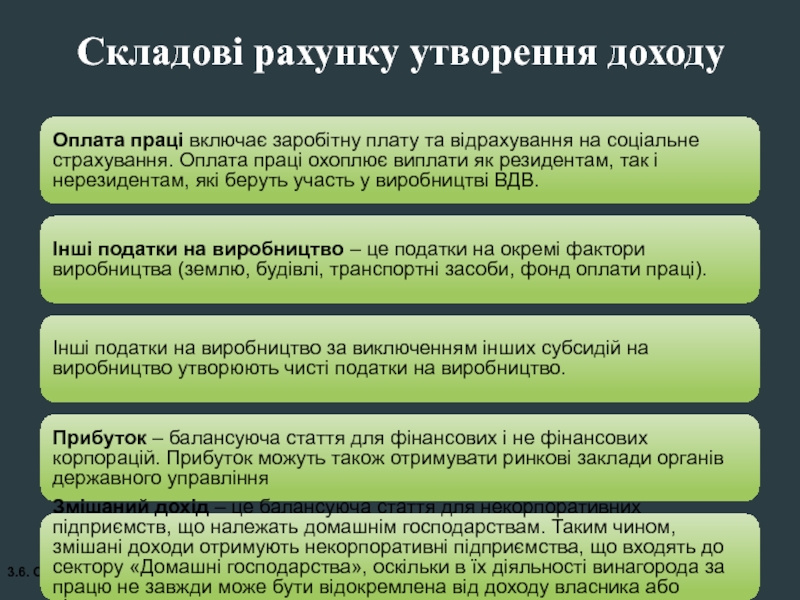

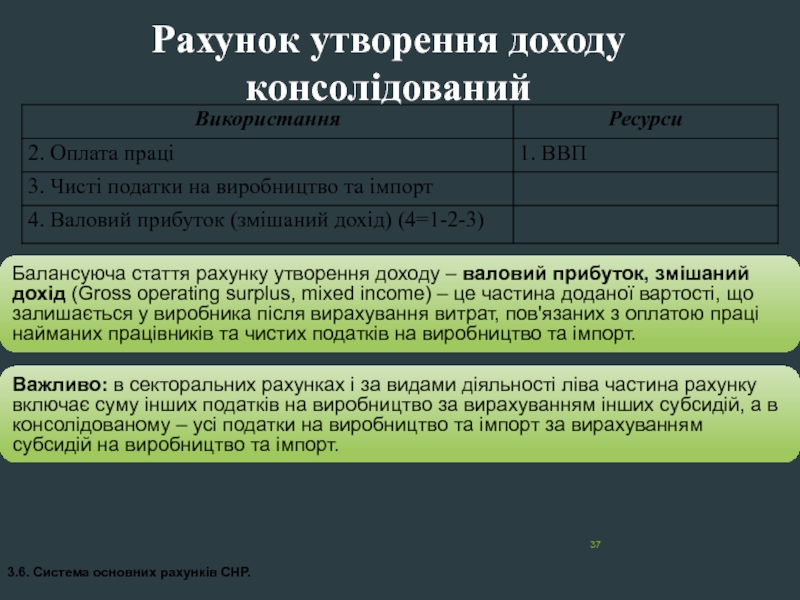

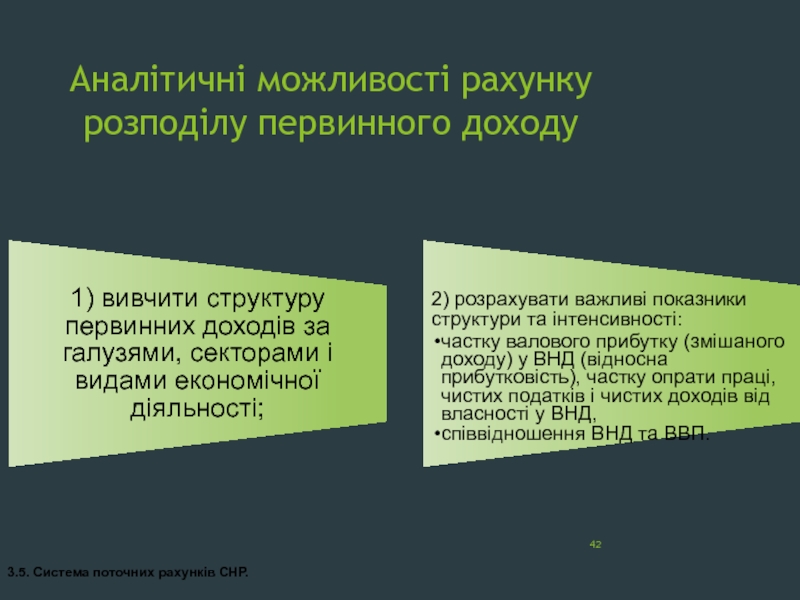

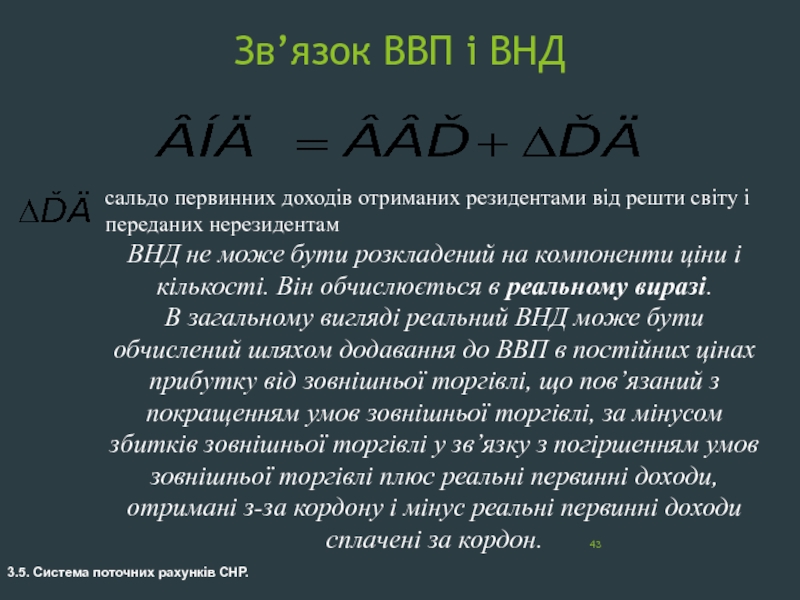

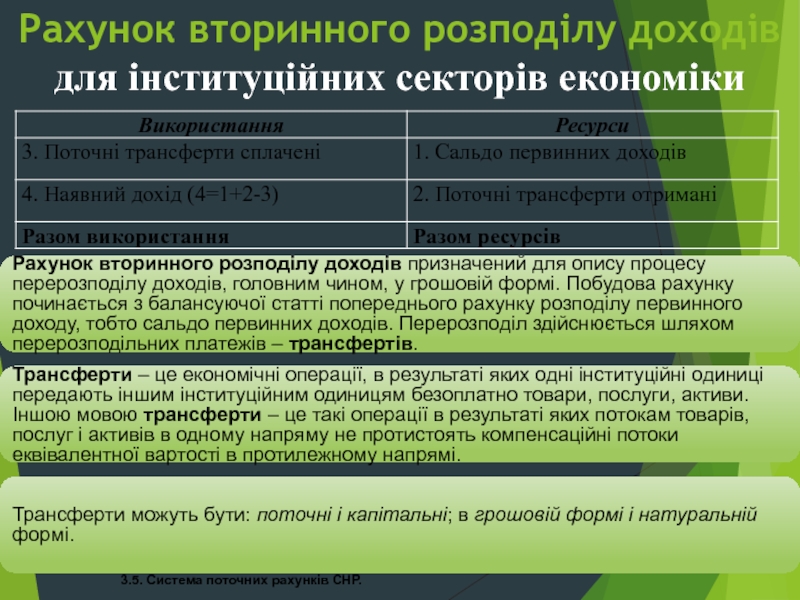

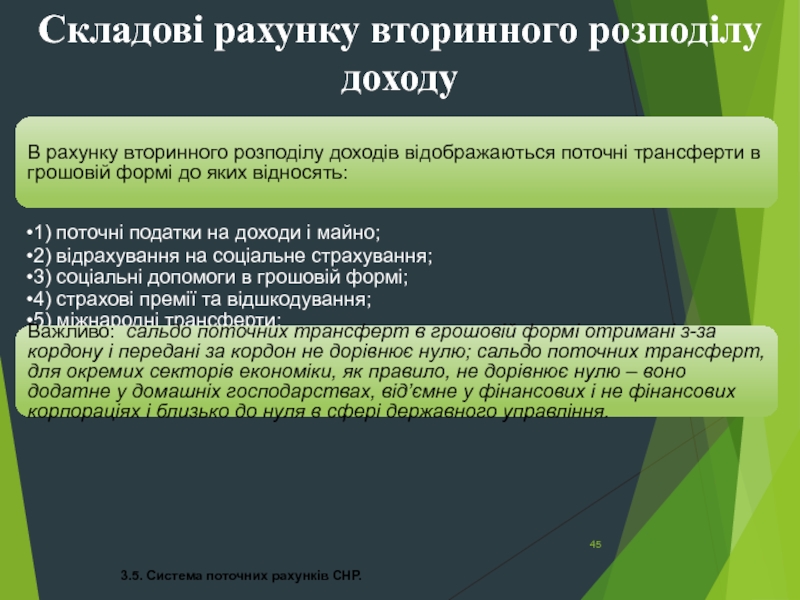

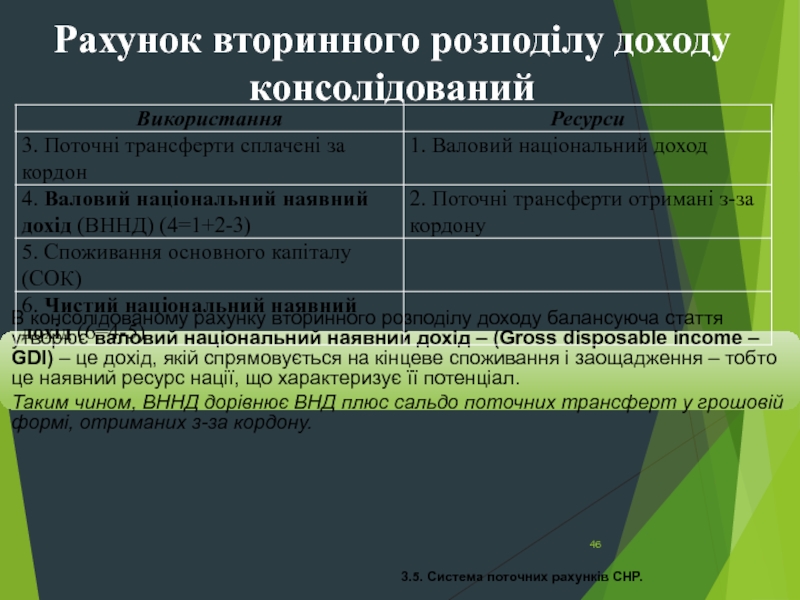

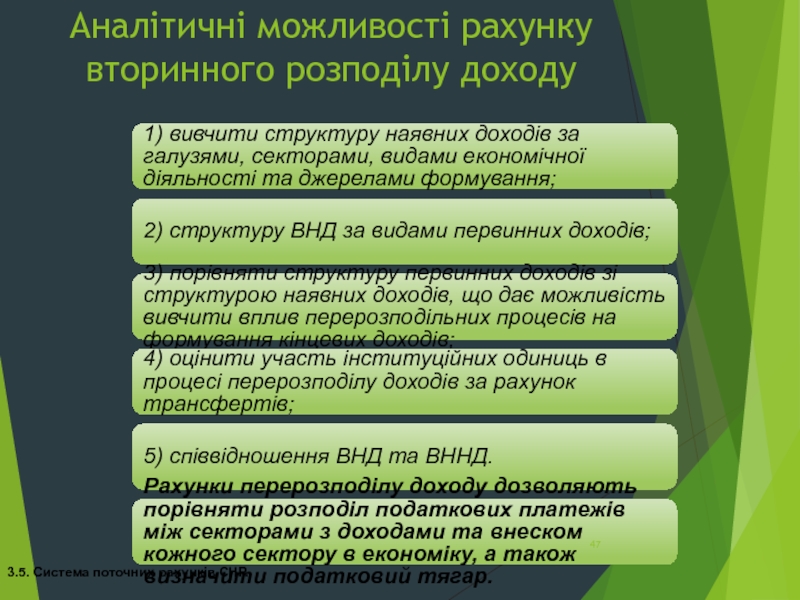

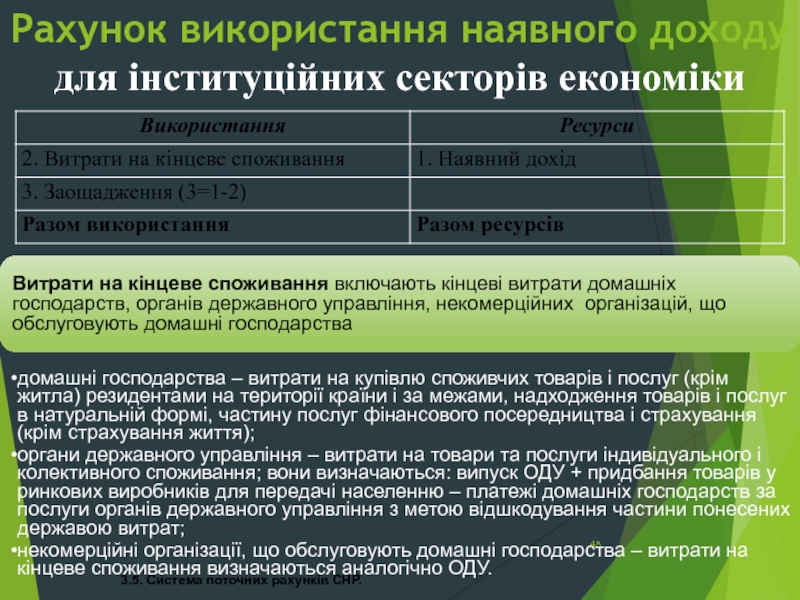

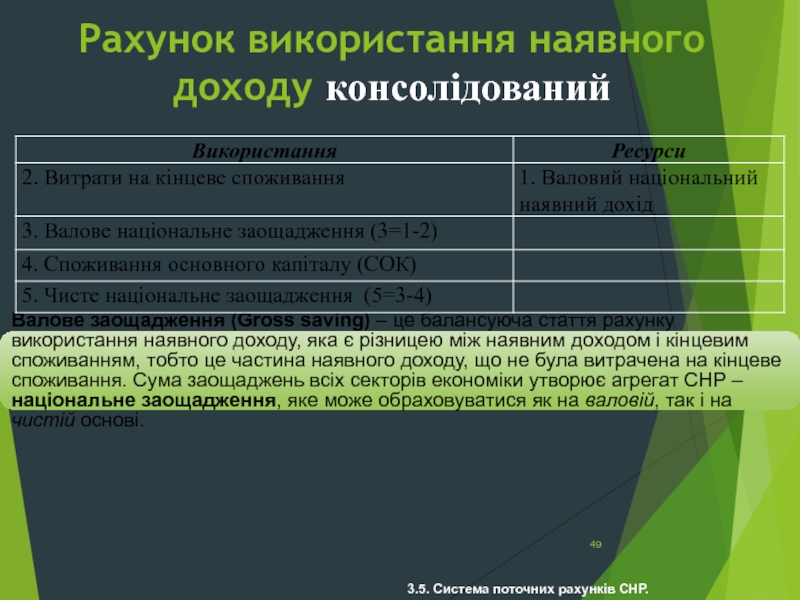

3.5. Система поточних рахунків СНР.

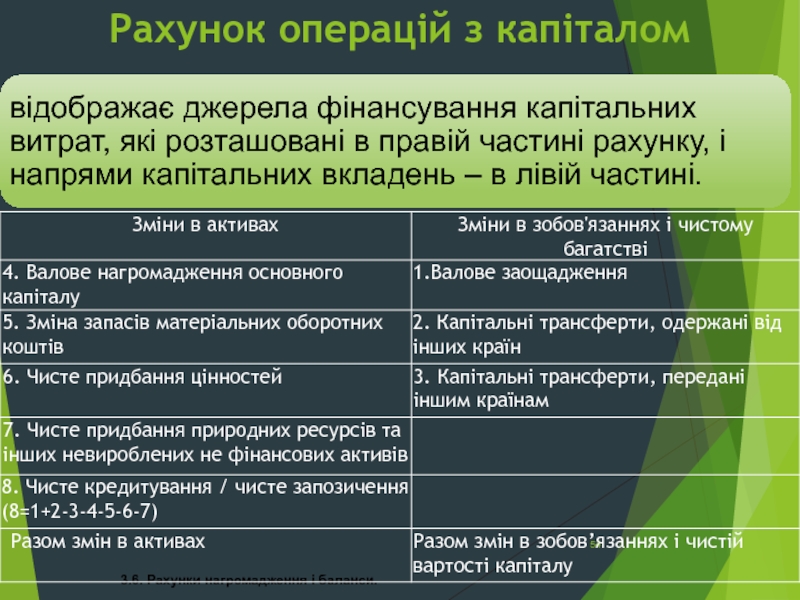

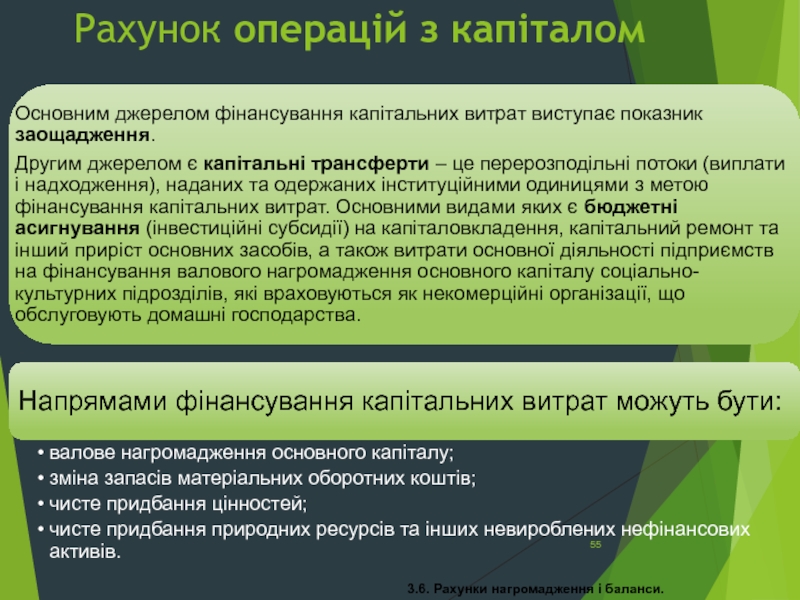

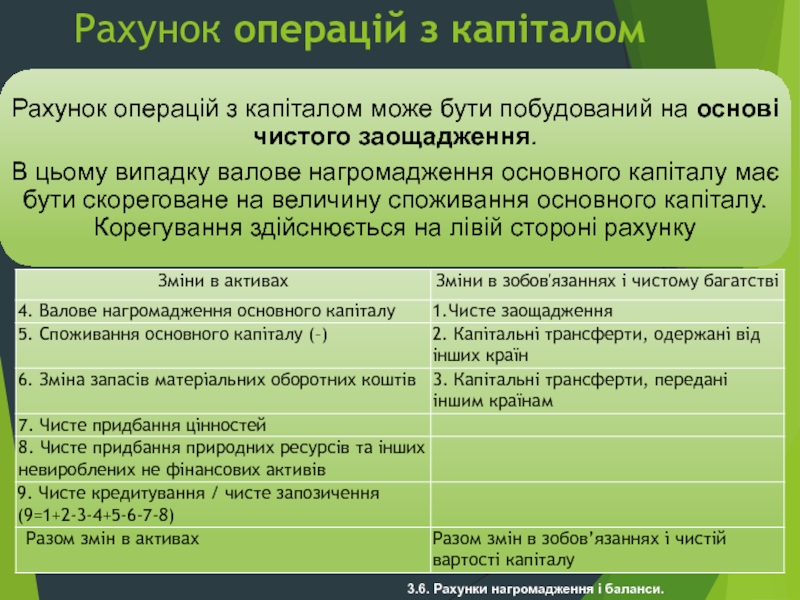

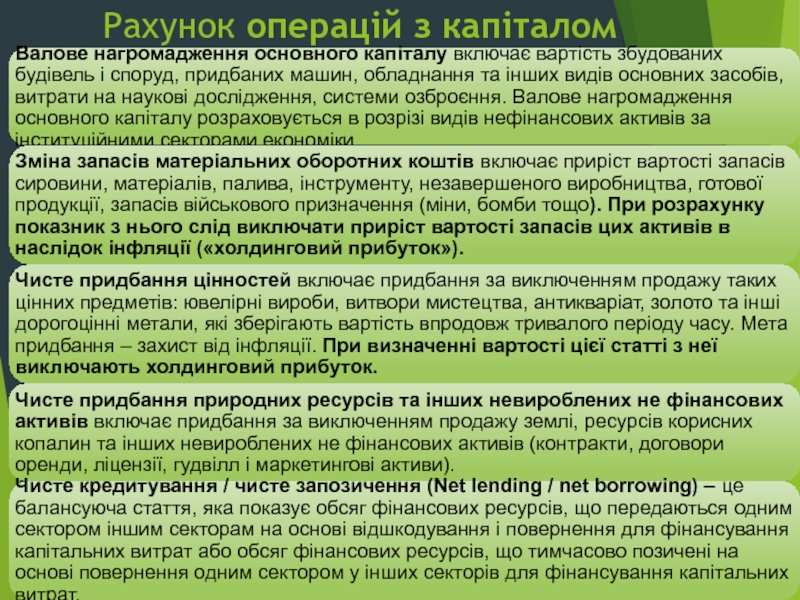

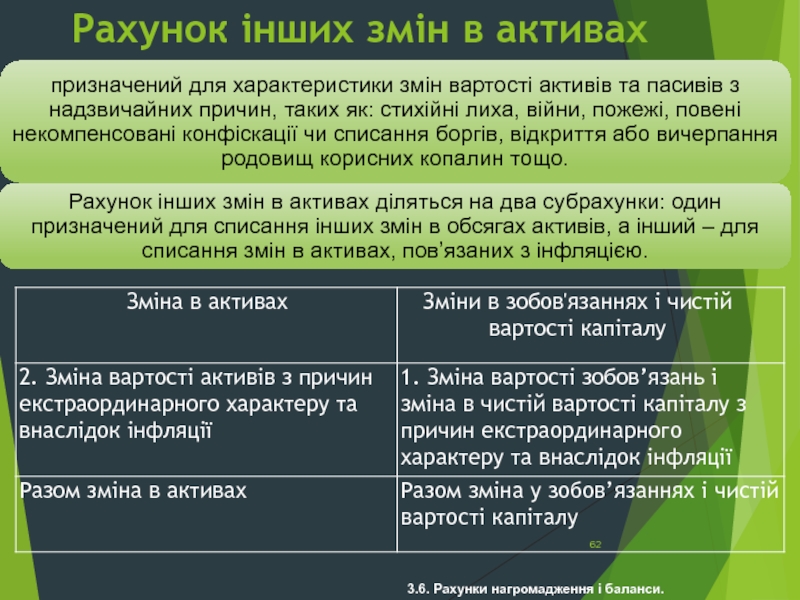

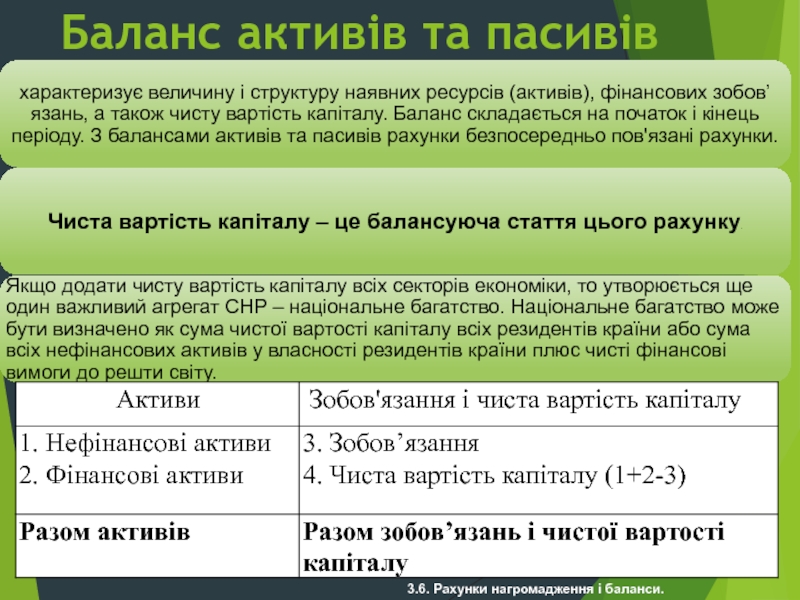

3.6. Рахунки нагромадження і баланси.

3.7. Інші групи рахунків: рахунки операцій та решти світу

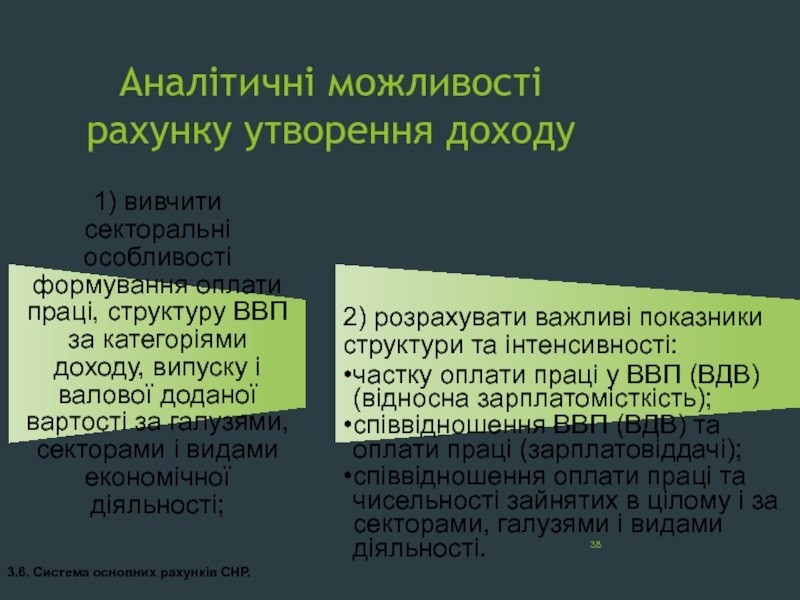

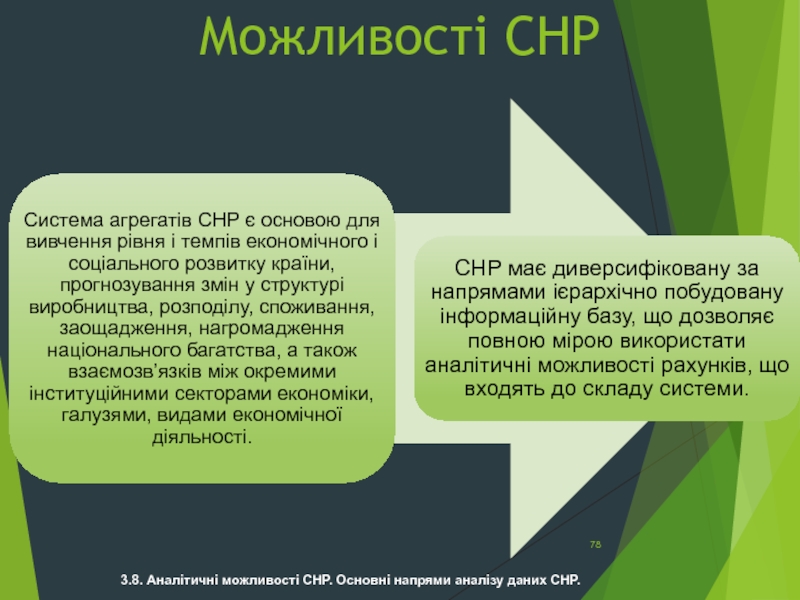

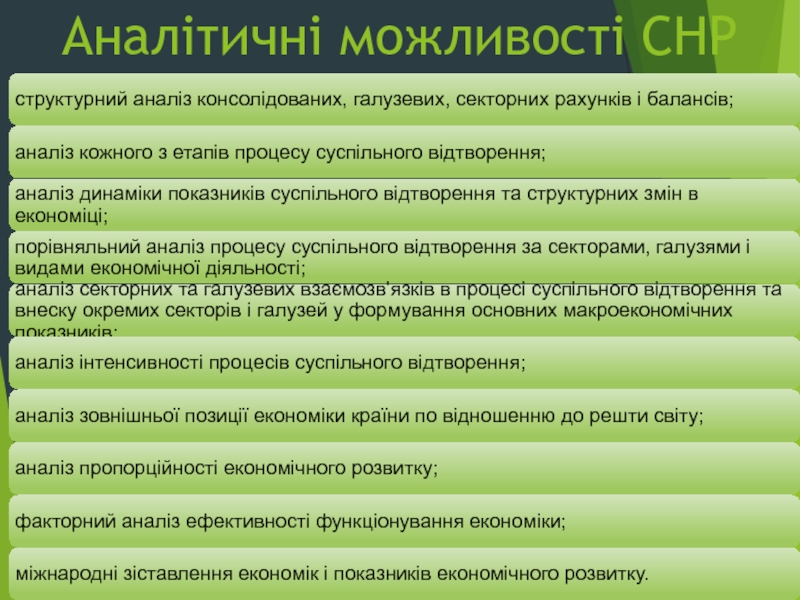

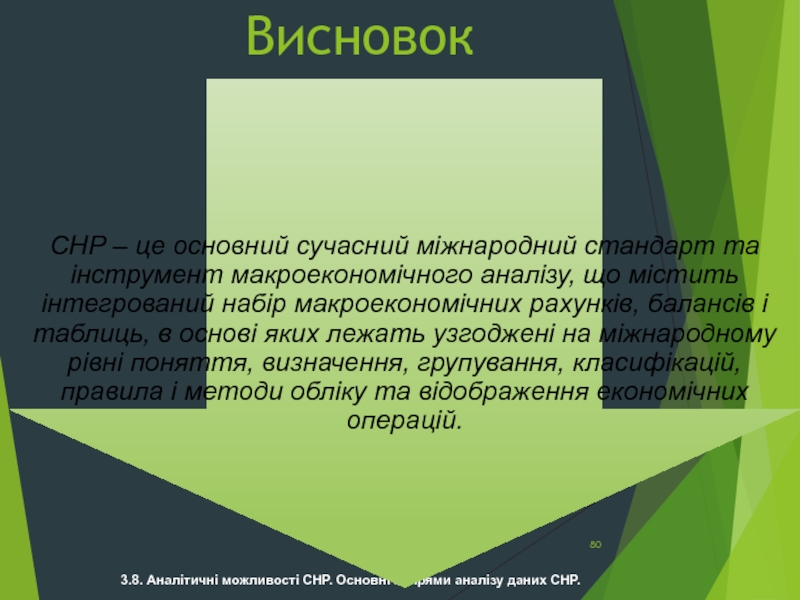

3.8. Аналітичні можливості СНР. Основні напрями аналізу даних СНР.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Система національних рахунків (СНР), як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3) презентация

Содержание

- 1. Система національних рахунків (СНР), як інструмент оцінки та аналізу економічних явищ і процесів. (Тема 3)

- 2. Знання і навички

- 3. 3.1. Загальна характеристика СНР: основні концепції та принципи побудови. Історична довідка

- 4. Політекономічні концепції – основа СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 5. Постулати СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 6. Постулати СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 7. Принципи СНР 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 8. Висновок 3.1. Загальна характеристика СНР: основні концепції та принципи побудови.

- 9. Класифікації СНР включають: 3.2. Основні категорії, класифікації та групування в СНР.

- 10. Економічні операції – це дії по

- 11. Класифікація об’єктів відображення операцій 3.2. Основні категорії, класифікації та групування в СНР.

- 12. Класифікація основних продуктів 3.2. Основні категорії, класифікації та групування в СНР.

- 13. 3.2. Основні категорії, класифікації та групування в СНР.

- 14. 3.2. Основні категорії, класифікації та групування в СНР.

- 15. 3.2. Основні категорії, класифікації та групування в СНР.

- 16. 3.2. Основні категорії, класифікації та групування в СНР.

- 17. Ще одним з важливих групувань СНР є

- 18. Висновок СНР є інформаційною базою для

- 19. Методи відображення операцій в СНР 1.

- 20. Сутність методу простих бухгалтерських рахунків

- 21. Приклад Відобразити наступні операції між

- 22. Приклад: метод простих бухгалтерських рахунків 3.3. Методичні підходи до побудови СНР.

- 23. Приклад: метод балансуючих таблиць 3.3. Методичні підходи до побудови СНР.

- 24. Приклад: метод системи рівнянь 3.3. Методичні

- 25. Приклад: схематичний метод 3.3. Методичні підходи до побудови СНР.

- 26. Приклад: матричний метод 3. 3.3. Методичні підходи до побудови СНР.

- 27. Класифікація рахунків СНР 1. Рахунки

- 28. Групи рахунків СНР Поточні рахунки

- 29. Сателітні рахунки Окремим класом рахунків СНР

як інструмент оцінки та аналізу економічних явищ і процесів3.1.")

Слайд 4

Політекономічні концепції – основа СНР

3.1. Загальна характеристика СНР: основні концепції та

принципи побудови.

Слайд 10

Економічні операції – це дії по обміну економічних вартостей між економічними

одиницями, добровільна передача певної кількості економічних вартостей від однієї одиниці до іншої або економічні дії, здійснені однією економічною одиницею (приріст основного капіталу для власного споживання). Економічні операції бувають односторонніми (трансферти – поточні і капітальні) і двосторонніми

3.2. Основні категорії, класифікації та групування в СНР.

Слайд 11Класифікація об’єктів відображення операцій

3.2. Основні категорії, класифікації та групування в СНР.

Слайд 17Ще одним з важливих групувань СНР є групування інституційних одиниць за

резидентною належністю.

Резиденти – це інституційні одиниці центр економічних інтересів яких знаходиться на економічній території країни. Нерезиденти – інституційні одиниці центр економічних інтересів яких знаходиться поза межами економічної території країни, тобто вони є резидентами інших країн.

Резиденти – це інституційні одиниці центр економічних інтересів яких знаходиться на економічній території країни. Нерезиденти – інституційні одиниці центр економічних інтересів яких знаходиться поза межами економічної території країни, тобто вони є резидентами інших країн.

В СНР також застосовується розділення економіки на внутрішню і національну.

Внутрішня економіка – економіка яка враховує діяльність на території країни резидента та нерезидента.

Національна економіка – економіка, яка враховує діяльність нерезидентів незалежно від їх місця знаходження. Економічна територія – це територія, яка адміністративно керується урядом країни в межах якої товари, гроші та особи можуть вільно переміщуватися.

3.2. Основні категорії, класифікації та групування в СНР.

Слайд 18

Висновок

СНР є інформаційною базою для вивчення таких процесів як: розвиток виробництва,

інфляція, безробіття, дієвості податкової та митної політики тощо

3.2. Основні категорії, класифікації та групування в СНР.

Слайд 19

Методи відображення операцій в СНР

1. Система простих бухгалтерських рахунків.

2. Метод балансуючих

таблиць.

3. Метод системи рівнянь.

4. Схематичний метод.

5. Матричний метод.

3.3. Методичні підходи до побудови СНР.

Слайд 20

Сутність методу простих бухгалтерських рахунків

подвійне відображенні операцій:

з одного боку, в

якості ресурсів –кредит рахунку;

з іншого боку, в якості використання – дебет кредит рахунку.

з іншого боку, в якості використання – дебет кредит рахунку.

Кожна операція буде відображена двічі:

На рахунку власника – надання товарів та послуг іншим секторам відображається по дебету.

На рахунку отримувача – отримання товарів та послуг від інших секторів відображається по кредиту.

3.3. Методичні підходи до побудови СНР.

Слайд 21

Приклад

Відобразити наступні операції між інституційними секторами, використовуючи метод простих бухгалтерських

рахунків:

А) підприємствами була сплачена заробітна плата в розмірі 100 млн. гр. од.

Б) населенням були придбані товари на суму 80 млн. гр. од.

В) заощадження населення склали 20 млн. гр. од.

Д) на підприємствах була нарахована амортизація в сумі 10 млн. гр. од.

Е) капіталовкладення підприємств становили 30 млн. гр. од.

3.3. Методичні підходи до побудови СНР.

підприємствами була сплачена")

Слайд 24

Приклад: метод системи рівнянь

3.3. Методичні підходи до побудови СНР.

1. Заощадження населення

(ЗДГ) = Ресурси ДГ – Використання ДГ.

2. Нагромадження (Н) = Заощадження населення + Споживання основного капіталу (СОК)

3. Капіталовкладення (КВ) = Нагромадження (Н).

= Ресурси ДГ")

Слайд 27

Класифікація рахунків СНР

1. Рахунки інституційних секторів економіки.

2. Рахунки для галузей

економіки.

3. Рахунки окремих економічних операцій.

4. Консолідовані рахунки.

Виділяють окремий клас рахунків зовнішніх операцій для сектору «решта світу». Метою розроблення цих рахунків є узагальнення інформації про економічні відносини між внутрішньою економікою та рештою світу, що склалися у поточному періоді.

3.4. Класифікація рахунків СНР.

Слайд 28

Групи рахунків СНР

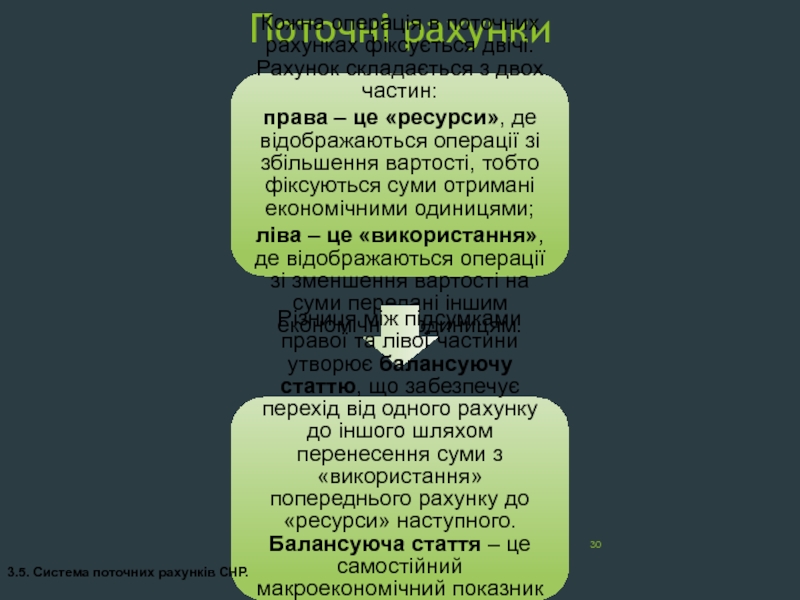

Поточні рахунки в яких відображаються виробництво, розподіл і

використання доходу:

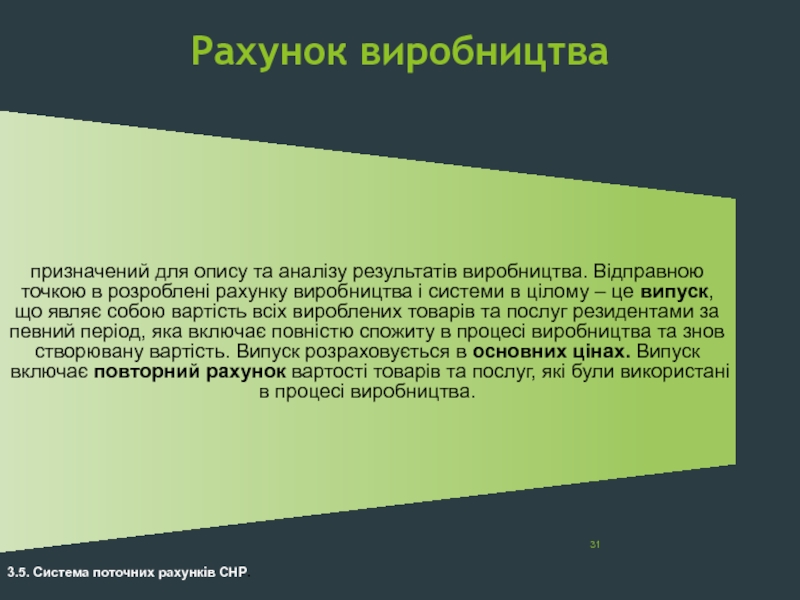

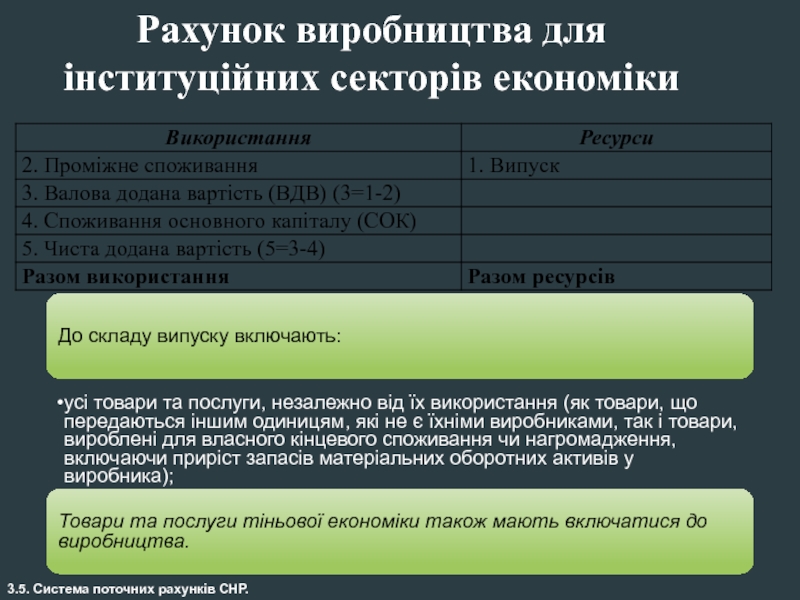

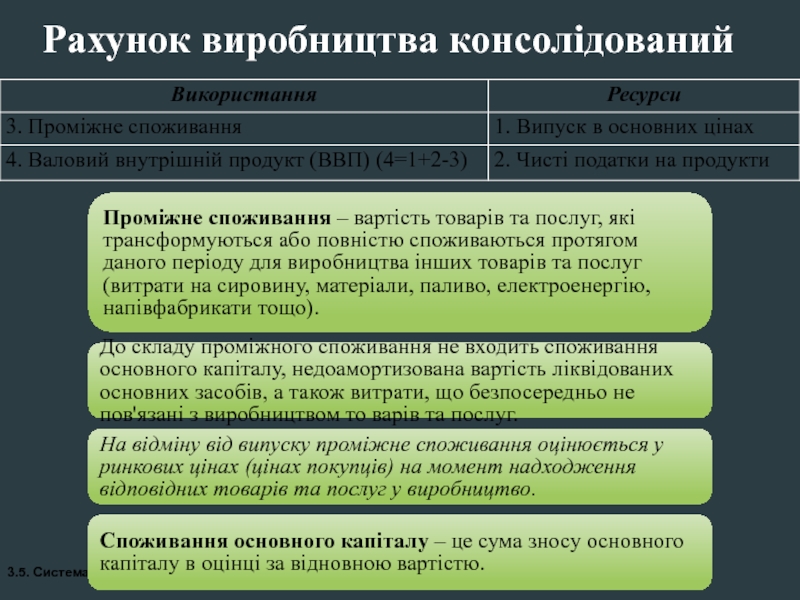

Рахунок виробництва.

Рахунок утворення доходу.

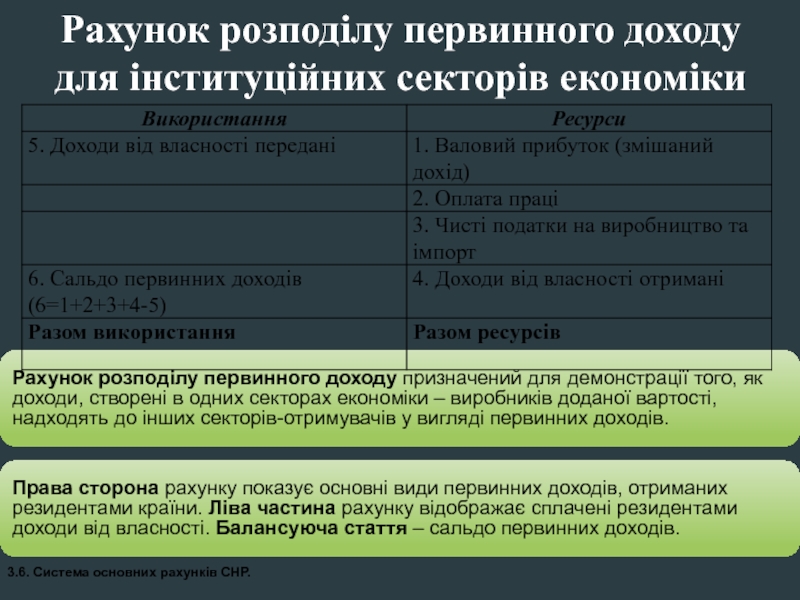

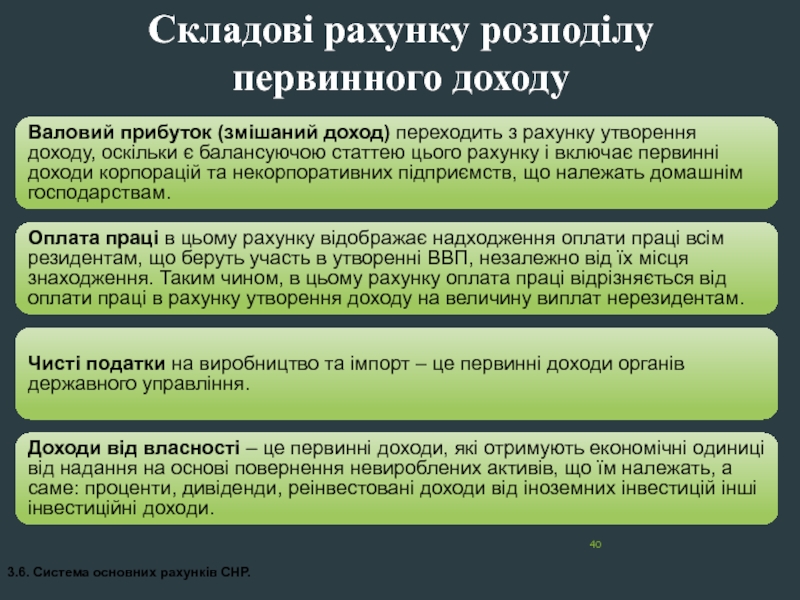

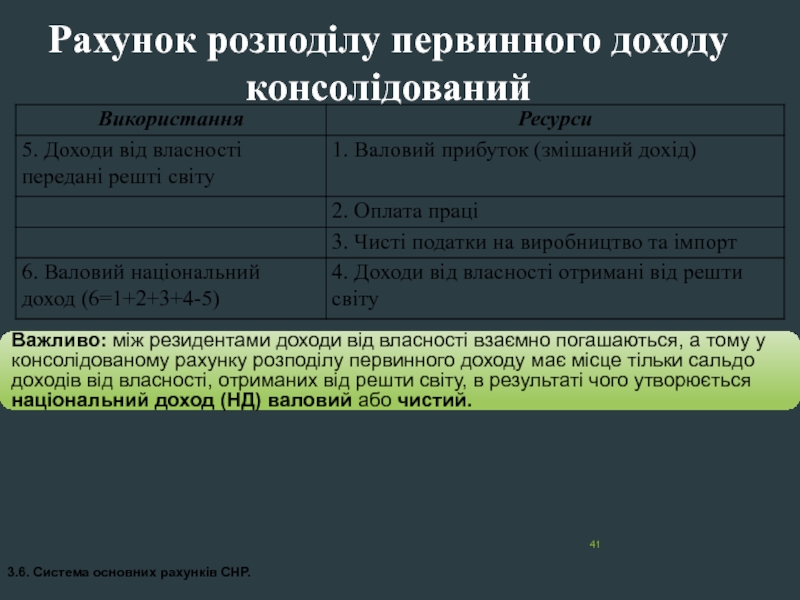

Рахунок розподілення первинних доходів.

Рахунок вторинного розподілу доходів.

Рахунок використання наявного доходу.

Рахунок перерозподілу доходів в натуральній формі.

Рахунок використання скорегованого наявного доходу.

Рахунки нагромадження характеризують зміну обсягу, складу і вартості активів, зобов’язань і чистої вартості власного капіталу:

Рахунок операцій з капіталом.

Фінансовий рахунок.

Баланси характеризують запаси активів, зобов’язань і власного капіталу.

Інші рахунки.

Рахунки для галузей економіки.

Група рахунків для найбільш важливих економічних операцій: найбільш важливими є рахунок товарів і послуг і рахунок решти світу.

3.4. Класифікація рахунків СНР.

Слайд 29

Сателітні рахунки

Окремим класом рахунків СНР є сателітні (допоміжні) рахунки. Вони включають

систему показників для аналізу проблем, пов’язаних з навколишнім середовищем, освітою, науковими дослідженнями, охороною здоров’я, ринком праці, туризмом, а також тіньовою економічною діяльністю. У сателітних рахунках можуть бути застосовані концепції, визначення і показники (в натуральній формі), що відрізняються від основної структури СНР, але сателітні рахунки мають бути узгоджені з центральною структурою СНР, що дозволяє інтегрувати їх у комплексну систему статистичної інформації.

3.4. Класифікація рахунків СНР.

рахунки. Вони включають систему показників для аналізу")