счетов (СНС).

Основные категории СНС.

Группировки и классификации в СНС.

ВВП в системе национальных счетов. ВВП и ВНП.

Номинальный и реальный ВВП. Индексы цен.

Методы исчисления ВВП.

Система показателей результатов экономической деятельности на макроэкономическом уровне.

Понятие и классификация счетов в СНС.

Текущие счета СНС

Счета накопления

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Система национальных счетов презентация

Содержание

- 1. Система национальных счетов

- 2. 1. Определение и общие принципы построения системы

- 3. Принципы построения СНС: принцип двойной записи (каждая

- 4. 2. Основные категории (понятия) СНС. Экономическая операция

- 5. Экономическая территория страны – географическая территория, внутри

- 6. Экономическое производство (деятельность) - деятельность, выполняемая под

- 7. 3. Группировки и классификации в СНС

- 9. 4. ВВП в системе национальных счетов. ВВП

- 10. Добавленная стоимость фирмы – представляет собой объем

- 11. ВНП – это исчисленная по рыночным ценам

- 12. 5. Номинальный и реальный ВВП. Индексы цен.

- 13. 6. Методы исчисления ВВП. Методы оценки отдельных элементов ВВП:

- 14. Классификация налогов:

- 15. ВВП может быть исчислен 3 методами:

- 16. 2). Распределительный. ВВП - сумма первичных

- 17. 3). Метод конечного использования. ВВП

- 18. Любой показатель СНС, может быть рассчитан, как

- 19. Валовой национальный доход- сумма первичных доходов резидентов

- 20. Валовой национальный располагаемый доход (ВНРД) - все

- 21. Сбережение (ВНС) – часть ВНРД, которая не

- 22. Валовое накопление — величина накопления основного капитала

- 23. В результате использования сбережения на капитальные вложения

- 24. Все счета делятся на

- 25. ВДС / ВВП ВДС / ВВП 9.

- 26. 10. Счета накопления. ВС Чистое кредитование / Чистое заимствование Чистое кредитование / Чистое заимствование

- 27. Полную систему счетов дополняют балансы активов и

- 28. Своеобразной сводной таблицей является счет товаров и

Слайд 1

Тема 5. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ

Определение и общие принципы построения системы национальных

. Основные")

Слайд 21. Определение и общие принципы построения системы национальных счетов (СНС).

СНС -

система (набор счетов и таблиц) взаимосвязанных обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства.

Счет – двусторонняя таблица показателей, характеризующих ресурсы и их использование, сбалансированных между собой.

Счета разрабатываются по секторам и регионам, а также для экономики в целом (консолидированные счета).

Счет – двусторонняя таблица показателей, характеризующих ресурсы и их использование, сбалансированных между собой.

Счета разрабатываются по секторам и регионам, а также для экономики в целом (консолидированные счета).

. СНС - система (набор счетов и")

Слайд 3Принципы построения СНС:

принцип двойной записи (каждая операция отражается дважды: в разделе

«Использование» одного счета и «Ресурсы» другого счета);

счета строятся в последовательности, соответствующей воспроизводственному циклу;

счета сбалансированы (либо по определению, либо с помощью балансирующей статьи);

балансирующая статья предыдущего счета, отраженная в разделе «Использование», служит исходным показателем раздела «Ресурсы» последующего счета.

СНС РФ построена в соответствии с международным методологическим стандартом СНС-93, стандарт используется в 155 странах мира.

счета строятся в последовательности, соответствующей воспроизводственному циклу;

счета сбалансированы (либо по определению, либо с помощью балансирующей статьи);

балансирующая статья предыдущего счета, отраженная в разделе «Использование», служит исходным показателем раздела «Ресурсы» последующего счета.

СНС РФ построена в соответствии с международным методологическим стандартом СНС-93, стандарт используется в 155 странах мира.

Слайд 42. Основные категории (понятия) СНС.

Экономическая операция (поток) - взаимодействие двух институциональных

единиц, осуществляемое по взаимному соглашению.

Трансферты - операции без компенсации, т.е. без встречного потока товаров и услуг.

Институциональная единица – хозяйственная единица, которая ведет полный набор счетов, может самостоятельно принимать решения и распоряжаться своими ресурсами.

Резиденты – хозяйственные единицы, которые имеют центр экономического интереса (владеют недвижимым имуществом, осуществляют экономические операции в течение длительного периода) на экономической территории страны.

Трансферты - операции без компенсации, т.е. без встречного потока товаров и услуг.

Институциональная единица – хозяйственная единица, которая ведет полный набор счетов, может самостоятельно принимать решения и распоряжаться своими ресурсами.

Резиденты – хозяйственные единицы, которые имеют центр экономического интереса (владеют недвижимым имуществом, осуществляют экономические операции в течение длительного периода) на экономической территории страны.

СНС.Экономическая операция (поток) - взаимодействие двух институциональных единиц, осуществляемое по взаимному")

Слайд 5Экономическая территория страны – географическая территория, внутри которой лица, товары и

деньги могут свободно перемещаться.

Внутренняя экономика охватывает деятельность на экономической территории данной страны, как резидентов, так и нерезидентов.

Национальная экономика охватывает деятельность только резидентов независимо от их местонахождения: на территории страны или за ее пределами.

Внутренняя экономика охватывает деятельность на экономической территории данной страны, как резидентов, так и нерезидентов.

Национальная экономика охватывает деятельность только резидентов независимо от их местонахождения: на территории страны или за ее пределами.

Слайд 6Экономическое производство (деятельность) - деятельность, выполняемая под контролем хозяйствующего субъекта, при

которой осуществляются затраты факторов для создания товаров и услуг (кроме услуг домохозяйств для собственного потребления, например, приготовление пищи).

Выпуск товаров и услуг - объем товаров и услуг, произведенных резидентами за определенный период времени.

Поток – процессы за определенный период времени.

Запасы – состояние объекта на конкретную дату.

Запасы на конец периода = запасы на начало периода ± поток.

Выпуск товаров и услуг - объем товаров и услуг, произведенных резидентами за определенный период времени.

Поток – процессы за определенный период времени.

Запасы – состояние объекта на конкретную дату.

Запасы на конец периода = запасы на начало периода ± поток.

- деятельность, выполняемая под контролем хозяйствующего субъекта, при которой осуществляются затраты факторов")

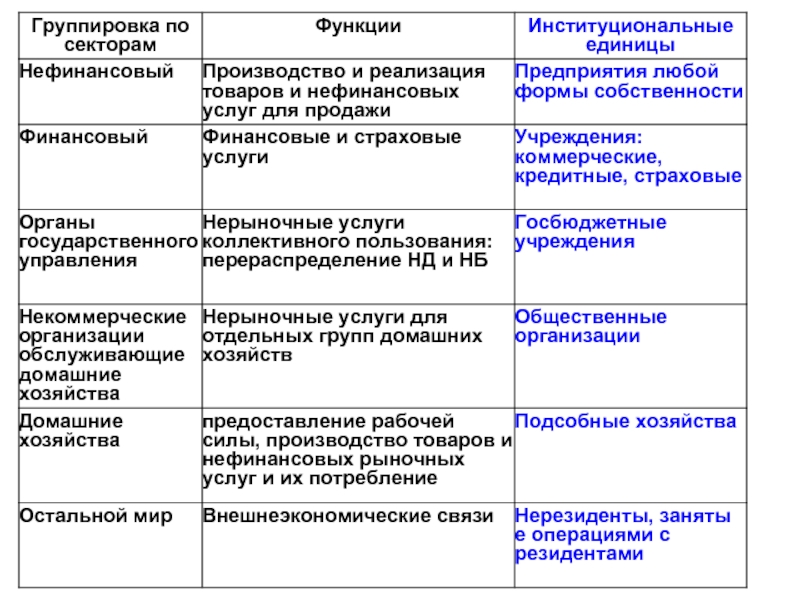

Слайд 73. Группировки и классификации в СНС

Группировка хозяйственных единиц по отраслям.

Отрасль – это совокупность заведений с однородным производством.

Заведение – предприятие или его часть, занятое преимущественно одним видом производственной деятельности.

Классификация экономических операций:

операции с товарами и услугами;

операции с доходами;

операции с финансовыми инструментами.

Слайд 94. ВВП в системе национальных счетов. ВВП и ВНП.

Исходными показателями в

СНС являются ВНП (до 1992г) и ВВП (с 1992 года).

ВВП – это исчисленная по рыночным ценам совокупная стоимость всех конечных товаров и услуг, произведённых резидентами страны за определённый период времени:

рыночные цены - цены, оплачиваемые покупателем, включая все торгово-транспортные наценки и чистые налоги на продукты (разница между суммой налогов и суммой дотаций).

конечная продукция - это продукция, которая производится в течение данного периода для конечного потребления (не направляется в дальнейшую переработку).

ВВП – это исчисленная по рыночным ценам совокупная стоимость всех конечных товаров и услуг, произведённых резидентами страны за определённый период времени:

рыночные цены - цены, оплачиваемые покупателем, включая все торгово-транспортные наценки и чистые налоги на продукты (разница между суммой налогов и суммой дотаций).

конечная продукция - это продукция, которая производится в течение данного периода для конечного потребления (не направляется в дальнейшую переработку).

Слайд 10Добавленная стоимость фирмы – представляет собой объем продаж фирмы за вычетом

стоимости промежуточной продукции, приобретенной у других фирм для производства продукции.

учитывает только товары и услуги, произведенные в данном периоде. Например, цена дома, купленного в данном году, но построенного в прошлом году не войдет в ВВП данного года, а вот оплата услуг посредника – войдет. По этой же причине в ВВП не учитываются покупки подержанных товаров.

не входят трансфертные платежи (так как это безвозмездные выплаты населению).

измеряет выпуск на территории данной страны, независимо от того, кому принадлежат ресурсы.

учитывает только товары и услуги, произведенные в данном периоде. Например, цена дома, купленного в данном году, но построенного в прошлом году не войдет в ВВП данного года, а вот оплата услуг посредника – войдет. По этой же причине в ВВП не учитываются покупки подержанных товаров.

не входят трансфертные платежи (так как это безвозмездные выплаты населению).

измеряет выпуск на территории данной страны, независимо от того, кому принадлежат ресурсы.

Слайд 11ВНП – это исчисленная по рыночным ценам совокупная стоимость всех конечных

товаров и услуг, произведенных с помощью собственных ресурсов страны за определенный период времени (независимо от того, на какой территории осуществлялось производство).

ВНП = ВВП + чистые поступления из-за границы (поступления - платежи).

ВНП = ВВП + чистые поступления из-за границы (поступления - платежи).

Слайд 125. Номинальный и реальный ВВП. Индексы цен.

Номинальный ВВП - ВВП, исчисленный

в ценах текущего года.

Реальный ВВП - ВВП, исчисленный в ценах какого-либо базового года (постоянных ценах). Он скорректирован на изменение уровня цен.

Процесс перехода от номинального к реальному ВВП называется:

дефлированием (если дефлятор > 100%)

инфлирование (дефлятор < 100%)

Реальный ВВП - ВВП, исчисленный в ценах какого-либо базового года (постоянных ценах). Он скорректирован на изменение уровня цен.

Процесс перехода от номинального к реальному ВВП называется:

дефлированием (если дефлятор > 100%)

инфлирование (дефлятор < 100%)

Слайд 15ВВП может быть исчислен 3 методами:

1). Производственный. ВВП - сумма валовой

добавленной стоимости (ВДС) отраслей и секторов экономики.

ВВП = ВВ – ПП + ЧНПИ,

ВВ – валовой выпуск

ПП - промежуточное потребление

ЧНПИ – чистые налоги на продукты и импорт

ВВП = ВВ – ПП + ЧНПИ,

ВВ – валовой выпуск

ПП - промежуточное потребление

ЧНПИ – чистые налоги на продукты и импорт

. Производственный. ВВП - сумма валовой добавленной стоимости (ВДС) отраслей")

Слайд 16

2). Распределительный. ВВП - сумма первичных доходов, распределенных резидентами между непосредственными

участниками процесса производства.

ВВП = ОТ + (Н-С) + ВП +ВСД,

где ОТ- оплата труда

(Н-С) – чистые налоги на производство и импорт

ВП – валовая прибыль

ВСД – валовые смешанные доходы.

ВВП = ОТ + (Н-С) + ВП +ВСД,

где ОТ- оплата труда

(Н-С) – чистые налоги на производство и импорт

ВП – валовая прибыль

ВСД – валовые смешанные доходы.

. Распределительный. ВВП - сумма первичных доходов, распределенных резидентами между непосредственными участниками процесса производства.ВВП =")

Слайд 173). Метод конечного использования.

ВВП = КП + ВН + (Э

- И),

где КП – конечное потребление товаров и услуг.

ВН – валовое накопление

(Э – И) – сальдо экспорта и импорта.

Расчет ВВП различными методами приводит к «статистическому расхождению», что объясняется использованием различных источников информации.

где КП – конечное потребление товаров и услуг.

ВН – валовое накопление

(Э – И) – сальдо экспорта и импорта.

Расчет ВВП различными методами приводит к «статистическому расхождению», что объясняется использованием различных источников информации.

. Метод конечного использования. ВВП = КП + ВН + (Э - И),где КП –")

Слайд 18Любой показатель СНС, может быть рассчитан, как на валовой, так и

чистой основе.

Показатель на чистой основе = валовой показатель – ПОК (расходы на амортизацию и капитальный ремонт объектов основного капитала)

Макропоказатели:

ВВП (см. вопрос 4)

Валовая прибыль экономики - прибыль (убыток) резидентов от производства, до учета доходов от собственности:

ВПЭ = ВВП – ОТ – (Н-С)

Показатель на чистой основе = валовой показатель – ПОК (расходы на амортизацию и капитальный ремонт объектов основного капитала)

Макропоказатели:

ВВП (см. вопрос 4)

Валовая прибыль экономики - прибыль (убыток) резидентов от производства, до учета доходов от собственности:

ВПЭ = ВВП – ОТ – (Н-С)

7. Система макроэкономических показателей

Слайд 19Валовой национальный доход- сумма первичных доходов резидентов от участия в производстве

ВВП.

ВНД=ВВП+Δ ПД = ВВП+Δ ОТ+Δ ДС+Δ(Н-С),

Δ ПД – сальдо первичных доходов, полученных резидентами от нерезидентов и выплаченных нерезидентам.

Δ ОТ – сальдо оплаты труда

ДС – сальдо доходов от собственности

(Н-С) – сальдо чистых налогов на производство и импорт

ВНД=ВВП+Δ ПД = ВВП+Δ ОТ+Δ ДС+Δ(Н-С),

Δ ПД – сальдо первичных доходов, полученных резидентами от нерезидентов и выплаченных нерезидентам.

Δ ОТ – сальдо оплаты труда

ДС – сальдо доходов от собственности

(Н-С) – сальдо чистых налогов на производство и импорт

Слайд 20Валовой национальный располагаемый доход (ВНРД) - все доходы, полученные резидентами данной

страны в результате первичного и вторичного распределения доходов:

ВНРД = ВВП + ∆ ПД + ∆ТТ,

∆ ТТ – сальдо текущих трансфертов (гуманитарная помощь, подарки родственников, штрафы и пени)

ВНРД делится на расходы на конечное потребление и национальное сбережение.

ВНРД = ВВП + ∆ ПД + ∆ТТ,

∆ ТТ – сальдо текущих трансфертов (гуманитарная помощь, подарки родственников, штрафы и пени)

ВНРД делится на расходы на конечное потребление и национальное сбережение.

- все доходы, полученные резидентами данной страны в результате первичного")

Слайд 21Сбережение (ВНС) – часть ВНРД, которая не входит в наличное потребление

товаров и услуг, она отражает ту часть располагаемого дохода, которая осталась после вычета расходов на конечное потребление.

ВНС = ВНРД – КП,

КП – национальное конечное потребление.

Сбережение служит основным источником накопления.

ВНС = ВНРД – КП,

КП – национальное конечное потребление.

Сбережение служит основным источником накопления.

– часть ВНРД, которая не входит в наличное потребление товаров и услуг, она")

Слайд 22Валовое накопление — величина накопления основного капитала в виде вложения резидентами

средств в производство для создания нового дохода в будущем

Включает в себя:

• валовое накопление основного капитала (ВНОК)

• прирост запасов материальных оборотных средств (∆ МОС)

• чистое приобретение ценностей (ЧПЦ).

Включает в себя:

• валовое накопление основного капитала (ВНОК)

• прирост запасов материальных оборотных средств (∆ МОС)

• чистое приобретение ценностей (ЧПЦ).

Слайд 23В результате использования сбережения на капитальные вложения и капитальные трансферты формируется

«Чистое кредитование / чистое заимствование» - отражает способность национальной экономики к финансированию или потребность в финансировании «Остальным миром» операций внутри страны.

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом.

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом.

Слайд 24 Все счета делятся на

текущие

счета накопления

балансы активов

и пассивов.

8. Понятие и классификация счетов в СНС.

Слайд 2610. Счета накопления.

ВС

Чистое кредитование / Чистое заимствование

Чистое кредитование / Чистое заимствование

Слайд 27Полную систему счетов дополняют балансы активов и пассивов для каждого из

секторов, показывающие их активы, пассивы и чистую стоимость собственного капитала (для экономики в целом - национальное богатство ) в начале и конце периода.

Слайд 28Своеобразной сводной таблицей является счет товаров и услуг, все статьи которого

взяты из других счетов.