- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сибирский федеральный округ в системе внешнеэкономических связей России: состояние и перспективы развития презентация

Содержание

- 1. Сибирский федеральный округ в системе внешнеэкономических связей России: состояние и перспективы развития

- 2. Дата образования: 13 мая 2000 г.

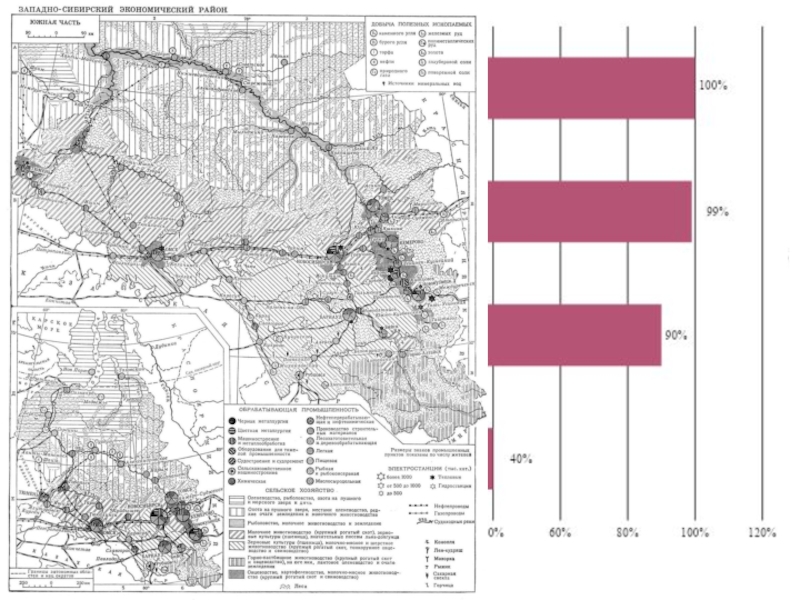

- 3. В состав Сибирского федерального округа (СФО) входят

- 4. Территория и население Сибирского федерального округа (2012 г.)

- 5. Удельный вес Сибирского федерального округа в общероссийских социально-экономических показателях, %

- 6. Население Общая численность населения СФО составляет

- 7. Отраслевая структура валовой добавленной стоимости Сибирского федерального округа (2009 г.), %

- 8. В СФО находится: 1/4 часть сельскохозяйственных угодий

- 9. Общая площадь СФО: 5114,8 тыс. кв.

- 10. Население СФО на 1 января 2009 г.

- 11. На территории Сибири сосредоточено: 85%

- 12. РЕСУРСНЫЙ ПОТЕНЦИАЛ СИБИРИ Природные ресурсы СФО (в % от РФ)

- 15. Ведущая отрасль экономики СФО: промышленность Валовой

- 16. Научный потенциал Сибири 1. СО РАН (Сибирское

- 17. Внешнеэкономическая деятельность На долю СФО приходится

- 18. Динамика внешнеторгового оборота Сибири и Дальнего Востока, млн. долларов США

- 19. Внешняя торговля Российской Федерации с основными интеграционными объединениями

- 20. Доля СФО в о ВТО РФ

- 21. Структура товарооборота в 2008 г. : 1)

- 22. Основные торговые партнеры СФО среди стран СНГ

- 23. Доля СФО в общем объеме экспорта РФ

- 24. Доля СФО в общем объеме импорта РФ

- 25. Основной объем товарооборота СФО обеспечивают: Красноярский

- 26. Основной объем экспорта СФО обеспечивают: Кемеровская

- 27. Главные товары экспорта СФО: 1) черные и

- 28. Основной объем импорта СФО обеспечивают: Красноярский

- 29. Главные товары импорта СФО: машиностроительная продукция

- 30. Доля СФО в общем объеме инвестиции в

- 31. Основная доля инвестиций СФО в основной капитал

- 32. Доля СФО в общем объеме иностранных инвестиции

- 33. 5. Томская область – технико-внедренческая ОЭЗ «Томск»;

- 34. 1) разработка и внедрение технологий добычи, доставки

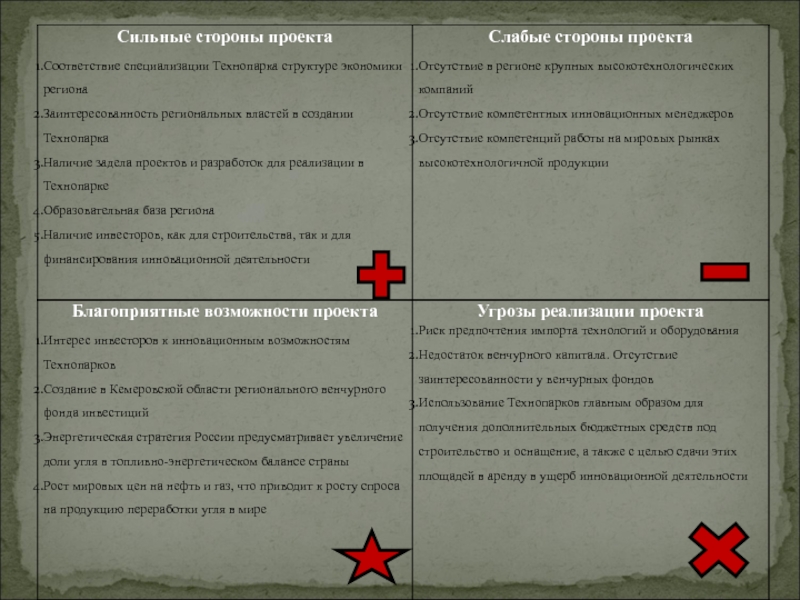

- 36. Финансовая привлекательность проекта для государства

- 37. Транспортный фактор

- 38. Транспортный комплекс СФО включает различные виды взаимодействующего

- 39. АТР — это 1/3 мирового валового продукта,

- 41. Железнодорожный транспорт Основные виды грузов на ж/д

- 42. 2 этапа реализации стратегии развития ж/д транспорта

- 43. Транспортно-ориентированная стратегия 2) проекты глобализации Транссиба, его

- 44. Ресурсно-ориентированная стратегия Отстраивание от этих широтных магистралей

- 45. Социально-ориентированная стратегия Необходимость цивилизованного освоения ресурсного потенциала

- 46. 2 СЦЕНАРИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИИ

- 47. Увеличение плотности ж/д сети на 24 %

- 48. Технические возможности: до 30 % контейнерного

- 49. I этап (2000-2010 гг.): сооружение экспортного

- 50. Технико-экономические параметры магистральных газопроводов в Восточной Сибири

- 51. Япония (о. Хоккайдо) Великобритания Ирландия

- 52. БАМ Территория Республики Саха (Якутия) и

- 53. Северо-Сибирская железная дорога (СевСиб) Вариант «С

- 54. Северный морской путь — основа Арктического

- 55. Полярный 4. Районы Северной Америки, далее в

- 56. Доходы от обслуживания воздушного движения: Полярный

- 57. Спасибо за внимание!

Слайд 1Сибирский федеральный округ

в системе внешнеэкономических связей России: состояние и перспективы развития

Слайд 2Дата образования:

13 мая 2000 г.

Состав СФО:

1. Республика Алтай;

2. Республика Бурятия;

3.

4. Республика Хакасия;

5. Алтайский край;

6. Забайкальский край (с 1 марта 2008 г. в результате объединения Читинской области и Агинского Бурятского автономного округа);

7. Красноярский край (с 1 января 2007 г. Таймырский (Долгано-Ненецкий) и Эвенкийский автономные округа);

8. Иркутская область (с 1 января 2008 г. Усть-Ордынский Бурятский автономный округ);

9. Кемеровская область;

10. Новосибирская область;

11. Омская область;

12. Томская область.

Административный центр: г. Новосибирск

Слайд 3В состав Сибирского федерального округа (СФО) входят 14 субъектов Российской Федерации,

.

входят 14 субъектов Российской Федерации, расположенные в Западной и")

")

Слайд 5Удельный вес Сибирского федерального округа в общероссийских социально-экономических показателях, %

Слайд 6Население

Общая численность населения СФО составляет 19,3 млн. человек (около 14%

Наиболее урбанизированными являются:

Кемеровская область (число городских жителей 85%)

Иркутская область — 80%

Красноярский край — 76%

Новосибирская область — 77%.

В округе два города-миллионера — Новосибирск и Омск. Около 1/2 составляет сельское население в Алтайском крае.

, в том")

Слайд 7Отраслевая структура валовой добавленной стоимости Сибирского федерального округа (2009 г.), %

, %")

Слайд 8В СФО находится:

1/4 часть сельскохозяйственных угодий (свыше 50 млн. га)

1/5

Свыше 2/3 пашни сосредоточено в южной части Западной Сибири, в пределах Алтайского края, Омской и Новосибирской областей.

1/5 пахотных земель (около 25")

Слайд 9Общая площадь СФО:

5114,8 тыс. кв. км.

(30% территории России)

Протяженность территории:

с запада на восток – 3420 км.

Наименьшие по территории регионы:

Кемеровская область – 95,5 тыс. кв. км. (1,9 %);

Республика Алтай – 92,6 тыс. кв. км. (1,8 %);

Республика Хакасия – 61,9 тыс. кв. км. (1,2 %).

Наибольшие по территории регионы:

Красноярский край - 2339,7 тыс. кв. км. (45,6 %);

Иркутская область - 767,9 тыс. кв. км. (15,0 %);

Забайкальский край – 450,5 тыс. кв. км. (8,8 %).

Протяженность территории: с севера на юг –")

Слайд 10Население СФО на 1 января 2009 г. :

19,5 млн. чел. (13,7

Доля городского населения - 71,1 %, сельского – 28,9 %

Регионы с наибольшей численностью населения:

Красноярский край - 2,9 млн. чел. (15 %);

Кемеровская область – 2,8 млн. чел. (14 %);

Новосибирская область – 2,6 млн. чел. (13%).

Плотность населения СФО: 3,8 чел./кв.км.

Регионы с наибольшей плотностью населения:

Кемеровская область – 29,55 чел./кв.км. ;

Новосибирская область – 14,81 чел./кв.км.;

Алтайский край – 14,77 чел./кв.км.;

Омская область – 14,27 чел./кв.км.

Регионы с наименьшей плотностью населения:

Республика Тыва – 1,84 чел./кв.км. ;

Красноярский край – 1,24 чел./кв.км.

Доля")

Слайд 11На территории Сибири сосредоточено:

85% общероссийских запасов свинца и платины

71% никеля

69% меди

67% цинка

66% марганца

44% серебра

40% золота

")

Слайд 15Ведущая отрасль экономики СФО: промышленность

Валовой региональный продукт (2007 г.): 3027,5

Валовой региональный продукт на душу населения (2006 г.): 121,8 тыс. руб. (по России – 156,5 тыс. руб.)

Регионы с наибольшим объемом ВРП:

Красноярский край – 24,3 %

(734,4 млрд. руб.);

Кемеровская область – 14,7 %

(444,4 млрд. руб.);

Иркутская область – 13,3 %

(403,0 млрд. руб.);

Новосибирская область – 12,6 % (382,2 млрд. руб.).

: 3027,5 млрд. руб. (10,7% ВРП")

Слайд 16Научный потенциал Сибири

1. СО РАН (Сибирское отделение Российской академии наук) -

развитие интеграционных исследований;

укрепление материально-технической базы науки;

создание зон инновационного развития;

осуществление политики, способствующей закреплению научных кадров и привлечению к научным исследованиям молодежи.

2. СО РАМН (Сибирское отделение Российской академии медицинских наук) . Цель: получение, систематизация и применение новых знаний в области медико-биологических наук.

3. СО РАСХН (Сибирское отделение Российской академии сельскохозяйственных наук)

4. СО РААСН (Сибирское региональное отделение Российской академии архитектуры и строительных наук)

6. Наукоград Кольцово (ГНЦ вирусологии и биотехнологии «Вектор»)

- 20 % научного потенциала")

Слайд 17Внешнеэкономическая деятельность

На долю СФО приходится 10% всего экспорта Российской Федерации.

топливно-энергетические товары (44%)

металлы и изделия из них (34%)

древесина и целлюлозно-бумажные изделия (8%)

продукция химической промышленности (около 8%)

продукция машиностроения составляет менее 5% Большая часть экспортируемых товаров (от 80 до 90%) направляется в страны дальнего зарубежья.

.

Слайд 20 Доля СФО в о ВТО РФ в январе-сентябре 2008 г.

Основная доля внешнеторгового оборота РФ приходится на Центральный федеральный округ (50,1 %), по этому показателю СФО занимает 5 место по РФ (5,7 % от ВТО РФ)

Внешнеторговый оборот СФО за последние 8 лет увеличился на 37 млрд. долл.

Внешнеторговый оборот СФО в 2008 г.: 46,7 млрд. долл. США (увеличение по сравнению с 2007 г. на 18,8 %), в том числе:

1) со странами дальнего зарубежья – 38,7 млрд. долл. (рост на 21,8 %);

2) со странами СНГ – 8 млрд. долл. (рост на 23,5 %) .

Внешнеторговый оборот по федеральным

округам РФ (млрд. долл.)

Слайд 21Структура товарооборота в 2008 г. :

1) доля стран СНГ - 16,6%

2) доля стран дальнего зарубежья - 83,4% (2007г. - 83,6 %).

Основные партнеры СФО среди стран дальнего зарубежья в 2008 г.:

Китай – 26,3 % (12,3 млрд. долл.);

Япония – 6,2 % (2,9 млрд. долл.);

США – 6,0 % (2,8 млрд. долл.);

Швейцария – 4,3 % (2 млрд. долл.);

Турция – 4,1 % (1,9 млрд. долл.);

Франция – 3,0 % (1,4 млрд. долл.);

Германия – 2,6 % (1,2 млрд. долл.);

Финляндия – 2,4 % (1,1 млрд. долл.);

Великобритания – 2,4 % (1,1 млрд. долл.);

Корея – 2,4 % (1,1 млрд. долл.).

Основной прирост товарооборота СФО среди стран дальнего зарубежья в 2008 г.:

Турция – 121,7 %;

Япония – 79,4 %;

США – 71,2 %.

доля стран СНГ - 16,6% (2007 г. – 16,4%);2)")

Слайд 22Основные торговые партнеры СФО среди стран СНГ в 2008г.:

Казахстан –

Украина – 5,4 % (2525,8 млн. долл.);

Киргизия – 1,9 % (867,3 млн. долл.);

Узбекистан – 1,1 % (532,4 млн. долл.);

Таджикистан – 0,8 % (350,3 млн. долл.).

Основной прирост товарооборота СФО среди стран СНГ в 2008 г.:

Таджикистан - 82,6 %;

Киргизия – 62,6 %.

Слайд 23Доля СФО в общем объеме экспорта РФ в январе-сентябре 2008 г.:

Экспорт СФО в январе-сентябре 2008 г.: 23466,2 млн. долл., в том числе:

страны дальнего зарубежья - 20319,3 млн. долл. (86,6 %);

СНГ - 3147,0 млн. долл. (13,4 %).

Основная доля экспорта РФ приходится на Центральный федеральный округ (44,7%), по этому показателю СФО занимает 5 место по РФ.

ЭКСПОРТ

Рисунок 14 – Экспорт по ФО РФ в январе-сентябре 2008 г.

(млрд. долл.)

Слайд 24Доля СФО в общем объеме импорта РФ в январе-сентябре 2008 г.:

Общий объем экспорта в 3,2 раза превысил объем импорта

Основная доля импорта РФ приходится на Центральный федеральный округ (59,9 %), по этому показателю СФО занимает 6 место по РФ.

Сальдо торгового баланса в январе-сентябре 2008 г.:

16225,9 млн. долл. (увеличение на 0,2 % по сравнению с 2007 г.)

Импорта СФО в январе-сентябре 2008г.: 7240,3 млн. долл., в том числе :

1) страны дальнего зарубежья - 5274,7 млн. долл. (72,9 %);

2) СНГ - 1965,6 млн. долл. (27,1 %).

ИМПОРТ

Импорт по ФО РФ в январе-сентябре 2008 г.

(млрд. долл.)

Слайд 25Основной объем товарооборота СФО обеспечивают:

Красноярский край – 27,25 % (8368,9

Кемеровская область – 26,4 % (8107,9 млн. долл.);

Иркутская область – 17,02 % (5225,4 млн. долл.).

Наибольший прирост внешнеторгового оборота в 2008 г. по сравнению с 2007 г. наблюдался в:

Республика Хакасия - 62 %;

Алтайский край - 56,6 %;

Кемеровская область - 49,6 %.

Сокращение внешнеторгового оборота наблюдалось в:

Республика Алтай - 59 %;

Республика Тыва - 53,5 %.

; Кемеровская область")

Слайд 26Основной объем экспорта СФО обеспечивают:

Кемеровская область – 31,47 % (7383,7

Красноярский край – 29,47 % (6915,7 млн. долл.);

Иркутская область – 16,82 % (3946,3 млн. долл.).

Максимальные темпы роста объемов экспорта в 2008 г. отмечаются в:

Республика Алтай – 120 %;

Республика Хакасия – 75,7 %;

Кемеровская область – 49 %.

; Красноярский край")

Слайд 27Главные товары экспорта СФО:

1) черные и цветные металлы и изделия из

Красноярский край - 61,6 %;

Иркутская область – 11,6 %;

Республика Хакасия – 11,2 %.

2) продукция ТЭК – 17,04 %:

Кемеровская область – 84,4 %;

Алтайский край – 6,0 %;

Иркутская область – 4,9 %.

3) древесина и целлюлозно-бумажные изделия – 13,41 %:

Иркутская область – 53,4 %;

Красноярский край – 18,0 %;

Забайкальский край – 8,5 %.

4) продукция химического комплекса - 9,81 %:

Красноярский край – 35,7 %;

Томская – 23,7 %;

Омская – 13,8 %;

Кемеровская области – 11,4 %.

5) машины, оборудование и транспортные средства – 4,36 %:

Новосибирская область – 60,2 %;

Красноярский – 8,7 %;

Алтайский края – 8,4 %.

6) продовольственные товары и сельскохозяйственное сырье – 0,97 %:

Новосибирская область – 31,9 %;

Омская область – 16,8 %;

Республика Бурятия - 7,4 %.

черные и цветные металлы и изделия из них – 54,42 %:")

Слайд 28Основной объем импорта СФО обеспечивают:

Красноярский край – 20,07 % (1453,2

Новосибирская область – 19,87 % (1438,7 млн. долл.);

Иркутская область – 17,67 % (1279,1 млн. долл.).

Максимальные темпы роста объемов импорта в 2008 г. отмечаются в:

Алтайский край – 96,2 %;

Томская область – 79,1 %;

Новосибирская область – 68,5 %;

Красноярский край – 68,1%.

Отрицательное сальдо внешней торговли в 2008 г. сложилось:

Республика Алтай (-11,7 млн. долл.);

Республика Тыва (-4,5 млн. долл.);

Забайкальский край (-197,3 млн. долл.);

Новосибирская область (-217,2 млн. долл.);

Омская область (-157,9 млн. долл.).

; Новосибирская область")

Слайд 29Главные товары импорта СФО:

машиностроительная продукция – 38,53 % :

Новосибирская

Красноярский край – 21,5 %;

Иркутская область – 14,0 %.

2) продукция химического комплекса – 36,98 %:

Иркутская область – 31,0 %;

Республика Хакасия – 21,5 %;

Красноярский край – 21,0 %.

3) продовольственные товары и сельскохозяйственное сырье - 12,85 %:

Забайкальский край – 23,9 %;

Алтайский край – 17,9 %;

Новосибирская область - 17,3 %;

Омская область – 16,5 %.

4) металлы и изделия из них – 6,24 %:

Иркутская область - 25,4 %;

Новосибирская область – 19,2 %.

5) продукция топливно-энергетического комплекса – 4,51 %:

Иркутская область – 32,4 % ;

Омская область – 16,8 %;

Красноярский край -14,0 %.

6) древесина и целлюлозно-бумажные изделия – 0,88 %:

Новосибирская область – 53,7 % ;

Красноярский край – 21,5 %.

Слайд 30Доля СФО в общем объеме инвестиции в основной капитал РФ в

Темп прироста объема инвестиций СФО в основной капитал в 2008 г. по сравнению с 2007 г. сократился на 20,3 % (с 46,6% в 2007 г. до 26,3 % в 2008 г.)

Общий объем инвестиций СФО в основной капитал в 2008 г.: 895,2 млрд. руб. (увеличение по сравнению с 2007 г. на 5,1 %), в том числе:

1) инвестиции в основной капитал за счет собственных средств – 355,4 млрд. руб. (39,7%);

2) привлеченных средств – 539,8 млрд. руб. (60,3%).

Объем инвестиции СФО в основной капитал с 1990-2008 гг. увеличился на 895 млрд. руб.

ИНВЕСТИЦИИ СФО В ОСНОВНОЙ КАПИТАЛ

Слайд 31Основная доля инвестиций СФО в основной капитал приходится на:

Красноярский край

(184,6 млрд. руб.);

Кемеровская область – 16,7 % (149,3 млрд. руб.);

Иркутская область – 14,3 %

(127,9 млрд. руб.);

Новосибирская область – 13,7 % (122,5 млрд. руб.).

Основная доля иностранных инвестиций приходится на:

Красноярский край – 47,9 %

(3,7 млрд. долл.);

Кемеровская область – 14,5 %

(1,1 млрд. долл.);

Томская область – 8,8 % (0,7 млрд. долл.);

Иркутская область – 8,2 % (0,6 млрд. долл.);

Омская область – 7,5 % (0,6 млрд. долл.).

Слайд 32Доля СФО в общем объеме иностранных инвестиции РФ в 2008 г.:

Основные страны-инвесторы СФО в 2008 г.:

Кипр – 25 %;

Нидерланды – 20 %;

Люксембург – 15 %;

Великобритания - 14%.

Наибольший удельный вес в накопленном иностранном капитале приходился на:

1) прочие инвестиции, осуществляемые на возвратной основе – 74,7 % (5,8 млрд. долл.);

2) прямые инвестиции - 22,9 % (1,8 млрд. долл.);

3) портфельные инвестиции - 2,4 % (0,2 млрд. долл.).

Накопленный иностранный капитал

в экономике СФО: 7,7 млрд. руб.

Слайд 335. Томская область – технико-внедренческая ОЭЗ «Томск»;

6. Новосибирская область – технопарк

7. Кемеровская область – технопарк.

Создание особых экономических зон на территории Сибири :

Алтайский край - туристско-рекреационная ОЭЗ «Бирюзовая Катунь»;

Республика Алтай - туристско-рекреационная ОЭЗ «Алтайская долина»;

Республика Бурятия - туристско-рекреационная ОЭЗ «Байкальская гавань»;

Иркутская область - туристско-рекреационная ОЭЗ «Ворота Байкала»;

Слайд 341) разработка и внедрение технологий добычи, доставки и переработки угольных, рудных

5) участие в формировании единого информационного пространства на территории Кемеровской области.

4) разработка и внедрение высоких технологий в медицине, образовании, природопользовании, обеспечении безопасности жизни;

3) разработка и внедрение технологий производства, использования и обработки новых функциональных и конструкционных материалов, вторичных энергоресурсов, отходов производства, энерго-, ресурсо- и материалосбережение;

2) развитие машиностроения и создание оборудования нового технического уровня для горнорудной промышленности;

Основные направления

специализации Технопарка:

Финансирование 2008-2010 гг.

713 млн. руб.

Федеральный бюджет

300 млн. руб.

Областной бюджет

413 млн. руб.

разработка и внедрение технологий добычи, доставки и переработки угольных, рудных и нерудных полезных ископаемых;5)")

Слайд 38Транспортный комплекс СФО включает различные виды взаимодействующего между собой наземного (железные

,")

Слайд 39АТР — это 1/3 мирового валового продукта, ¼ мирового экспорта и

Основные финансовые и товарные потоки сосредоточены в треугольнике США - Европа - Дальний Восток

Рисунок 10 – Геостратегический треугольник XXI века

5 приоритетных евроазиатских направлений:

Западная Европа - Россия (Транссиб) - Корейский полуостров - Япония, с ответвлениями на Казахстан, Китай и Монголию;

Европа - Южная Азия, через Турцию и Иран;

Европа - Китай, через Иран и Центральную Азию;

Европа - Центральная Азия по маршруту ТРАСЕКА, через Черное море в Грузию, Азербайджан, через Каспий в Туркмению, Узбекистан, Казахстан;

Северная Европа - Россия (Каспийское море) - Центральная Азия - Иран (Персидский залив) – Индия.

Слайд 41Железнодорожный транспорт

Основные виды грузов на ж/д транспорте в 1 квартале 2009

каменный уголь (23 млн. т. – 27,7 %);

нефть и нефтепродукты

(20,2 млн. т. – 24,4 %);

строительные грузы

(10,3 млн. т. - 12,4%).

Перевозки грузов по СФО ж/д транспортом в 2007 г.: 421,2 млн. т. (рост по сравнению с 2006 г. на 0,6 %)

«Стратегия развития железнодорожного транспорта РФ до 2030 года»

Слайд 422 этапа реализации стратегии развития ж/д транспорта РФ до 2030 г.:

1)

обеспечение необходимых пропускных способностей на основных направлениях перевозок;

коренная модернизация существующих объектов инфраструктуры;

разработка новых технических требований к технике и технологии;

строительство новых железнодорожных линий.

2) этап динамичного расширения ж/д сети (2016 - 2030 гг.):

Стратегии развития опорной ж/д сети РФ:

1) транспортно-ориентированная;

2) ресурсно-ориентированная;

3) социально-ориентированная.

выход на мировой уровень технологического и технического развития ж/д транспорта;

повышение глобальной конкурентоспособности российского ж/д транспорта.

этап модернизации ж/д транспорта")

Слайд 43Транспортно-ориентированная стратегия

2) проекты глобализации Транссиба, его «раскупоривания» на юго-восток посредством строительства

3) проект создания прямого выхода из Якутии в центральный Китай через АЯМ и Джалинду;

4) проект соединения с Транскорейской магистралью.

Продолжение МТК № 2 на восток от Нижнего Новгорода через Екатеринбург до Владивостока

Преимущества:

включение Сибири и России в глобальную транспортную сеть мира;

интенсификация международного транзита;

создание физических условий для конкурентного притока капиталов в Сибирь из Японии, Китая и стран Юго-Восточной Азии.

Основные мероприятия:

проекты реконструкции Транссиба с параллельным завершением строительства Севсиба, как продолжения БАМ на запад и наращивания мощностей портовой инфраструктуры на Тихоокеанском побережье страны;

проекты глобализации Транссиба, его «раскупоривания» на юго-восток посредством строительства сухопутной ветки через пролив")

Слайд 44Ресурсно-ориентированная стратегия

Отстраивание от этих широтных магистралей меридиональных ответвлений, ведущих к крупным

Сибирь - кладовая природных ресурсов, подлежащих индустриальному освоению с минимальной затратой средств

Отсутствие необходимости особо крупных вложений на глобализацию Транссиба и БАМ

Модернизация портов на Тихоокеанском побережье

Преимущество:

относительно низкая капиталоемкость за счет минимизации социальных и природоохранных затрат на обустройство соответствующих территорий

месторождениям")

Слайд 45Социально-ориентированная стратегия

Необходимость цивилизованного освоения ресурсного потенциала Сибири, базирующегося на опорной железнодорожной

Строительство в дополнение к Транссибу и Севсибу широтных Трансконтинентальной магистрали (ТКМ) и Полярной магистрали (с переходом через Берингов пролив) и меридиональных соединительных линий, образующих сеть

Преимущества:

1) возможность вести освоение сибирских ресурсов в экстремальных природно-климатических условиях ограниченным контингентом рабочей силы переменного состава;

2) возможность не создавать стационарные функциональные города и поселки;

3) освоение природных ресурсов вахтенно-экспедиционным методом;

4) вариантность маршрутов.

Недостаток: высокая капиталоемкость

Слайд 47Увеличение плотности ж/д сети на 24 %

Увеличение грузооборот а в 1,6 раза

Рост

Рост экспорта транспортных услуг за счет роста транзитных перевозок более чем в 2,8 раза

Рост пассажирооборота на 33 %

Сокращение объема вредных выбросов более чем в 3 раза

Сокращение расхода электроэнергии на тягу поездов на 14,4 %, а топлива - на 9,1 %

С учетом сроков окупаемости проектов мультипликативный эффект для всей экономики РФ - около 40 трлн. рублей

Рост ВВП в 4,5 раза и промышленного производства в 3,3 раза

Результаты реализации стратегии

Слайд 48Технические возможности:

до 30 % контейнерного потока в Европу из стран

Основные конкуренты Транссиба:

1) ТРАСЕКА – связь Европы с Средней Азией через Кавказ;

2) Трансазиатская железная дорога (через пограничный переход Дружба — Алашанькоу);

3) Морской маршрут из Азиатско-Тихоокеанского региона в Европу.

Преимущества Транссиба перед морскими перевозчиками:

возможность двукратного сокращения времени следования грузов;

низкий уровень политических рисков (до 90% маршрута проходит по территории РФ);

сокращение до минимума числа перевалок груза, что сокращает расходы грузовладельцев и предотвращает риск случайного повреждения грузов при перевалке.

Инвестиции ОАО «РЖД» на реконструкцию Транссиба до 2015 г. - около 50 млрд. рублей

Специализация Транссиба для пропуска специализированных контейнерных поездов и для пассажирского движения

Слайд 49I этап (2000-2010 гг.):

сооружение экспортного магистрального газопровода Иркутская область -

сооружение экспортных магистральных газопроводов в Японию и другие страны Северо-Восточной Азии (Северная и Южная Корея). Ресурсная база: месторождения природного газа Центральной Якутии и Сахалинского шельфа. Потенциальные возможности экспорта природного газа — 25-30 млрд. куб. м/год.

Варианты трубопроводов для экспорта природного газа

II этап (2010-2020 гг.):

сооружение экспортного магистрального газопровода Западная Сибирь - Восточная Сибирь - страны Северо-Восточной Азии (Китай, Южная Корея). Ресурсная база: месторождения природного газа Западной и Восточной Сибири. Потенциальные возможности экспорта природного газа - 25-30 млрд. куб. м/год;

: сооружение экспортного магистрального газопровода Иркутская область - Монголия - Китай -")

Слайд 51Япония (о. Хоккайдо)

Великобритания

Ирландия

Англия

Франция

Германия

страны Бенилюкса

Польша

Беларусь

РФ (о. Сахалин )

Евразийская магистраль

Проблемы:

1) несоответствие ширины железнодорожной

2) необходимость создания модели по автоматическому изменению ширины колесных пар.

ВеликобританияИрландияАнглияФранцияГерманиястраны БенилюксаПольшаБеларусьРФ (о. Сахалин )Евразийская магистральПроблемы:1) несоответствие ширины железнодорожной колеи в 4 странах,")

Слайд 52БАМ

Территория Республики Саха (Якутия) и Чукотки

Аляска (тоннель под Беринговым проливом)

Трансконтинентальная железнодорожная

2 основных варианта дороги от Якутска к Берингову проливу:

1) северный (3830 км);

2) южный (4023 км).

Общая стоимость ТКМ вместе с тоннелем под Беринговым проливом – примерно 40 млрд. долларов США

Прогнозируемые объемы перевозок:

1. Всего на восток — 30-34 млн. т., в том числе Россия – США — 24-28 млн. т.; транзит - 6 млн. т., из него КНР-США - 4 млн. т.

2. Всего на запад — 33-36 млн. т., в том числе США - Россия— 16-18 млн. т.; транзит — 17-21 млн. т., из него США - КНР — 11-14 млн. т., США - Корея— 6-7 млн. т.

и ЧукоткиАляска (тоннель под Беринговым проливом)Трансконтинентальная железнодорожная магистраль2 основных варианта дороги")

Слайд 53Северо-Сибирская железная дорога (СевСиб)

Вариант «С Севсибом»:

угольная промышленность Европейской части

возникающая потребность тепло- и электроэнергетики покрывается за счет резко возрастающих поставок из Азиатской части страны (Кузнецкого бассейна и КАТЭКа);

3) возможность направить высвобождающиеся материально-вещественные ресурсы для роста отраслей машиностроения, легкой промышленности, черной металлургии;

4) возможность использовать эффект масштаба — организовывать добычу на крупных месторождениях, более эффективных, чем уже существенно выработанные месторождения Урала.

Вариант «Без Севсиба»:

1) наращивание добычи угля в Европейской части страны, что существенно повышает издержки;

2) сокращение возможностей роста всех основных базовых отраслей промышленности в Европейской части страны;

3) усугубление негативных последствий роста издержек в энергетическом комплексе.

Вариант «С Севсибом»: угольная промышленность Европейской части страны сохраняет свои абсолютные")

Слайд 54Северный морской путь —

основа Арктического транспортного коридора

Важность СМП:

1) обоснование границ

2) закрепление за будущей высокоширотной трассой Арктического коридора статуса национальной транспортной магистрали России;

3) закрепление за Россией права на шельф, как продолжения материковой части (особенно в районах хребта Ломоносова и поднятия Менделеева);

4) обеспечение транспортной безопасности;

5) экономическая интеграция регионов Арктики и тяготеющих к СМП территорий Крайнего и Ближнего Севера страны .

Общий поток грузов по СМП:

2005-2008 гг. - 4-6 млн. тонн;

к 2010 г. - 10 млн. тонн;

к 2015 г. — 14-15 млн. тонн.

обоснование границ территориальных вод России в")

Слайд 55Полярный 4. Районы Северной Америки, далее в общем направлении: г.т. 79°00'сш

Полярный 3. Восточные и центральные районы Северной Америки, далее в общем направлении: г.т. 84°30'сш 1б858,4зд, Тикси, Жиганск, Вилюйск, Олекминск, Чара, СОЛОК, Чайболсан (Монголия), далее в аэропорты Китая и государств Юго-Восточной Азии.

Полярный 2. Восточные и центральные районы Северной Америки, далее в общем направлении; г.т. 89°00'сш 16858,4зд, Хатанга, Тура, Кежма, Братск, Харанжино, Раздолье, Булган (Монголия), Джингтай или Ябрай (Китай), далее в аэропорты Китая и государств Юго-Восточной Азии.

Конфигурация полярных маршрутов:

Полярный 1. Восточные и центральные районы Северной Америки, далее в общем направлении; г.т, 87°30'сш 03200вд, Диксон, Туруханск, Верхнеимбатск, Максимкин Яр, Кемерово, Новокузнецк, Актош, ГОПТО, далее в направлении на Пакистан и Индию.

Кроссполярный воздушный мост

Слайд 56Доходы от обслуживания воздушного движения:

Полярный 1 — 13910 тыс. долл.

Полярный 2 — 19540 тыс. долл. США;

Полярный 3 — 105410 тыс. долл. США;

Полярный 4 — 29240 тыс. долл. США.

Фактические доходы от обслуживания воздушного движения по системе КПМ в 5 раз меньше, чем при наиболее вероятном сценарии

Ожидаемые доходы и налоговые поступления от обслуживания воздушного движения по КПМ за 2000-2010 гг. (тыс. долл. США)