- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оцінка ефективності програм соціальної відповідальності презентация

Содержание

- 1. Оцінка ефективності програм соціальної відповідальності

- 2. Взаємозв’язок КСВ та економічної ефективності Показники оцінювання

- 3. Взаємозв’язок КСВ та економічної ефективності

- 4. Щодо взаємозв’язку соціальної відповідальності та фінансової ефективності

- 5. Компанії, що втілювали в життя концепцію соціальної

- 6. Дотримання принципів соціально відповідальної компанії підвищує інвестиційну

- 7. У компаній, що реалізують концепцію соціальної відповідальності,

- 8. Дослідження сумлінної корпоративної практики 500 європейських компаній,

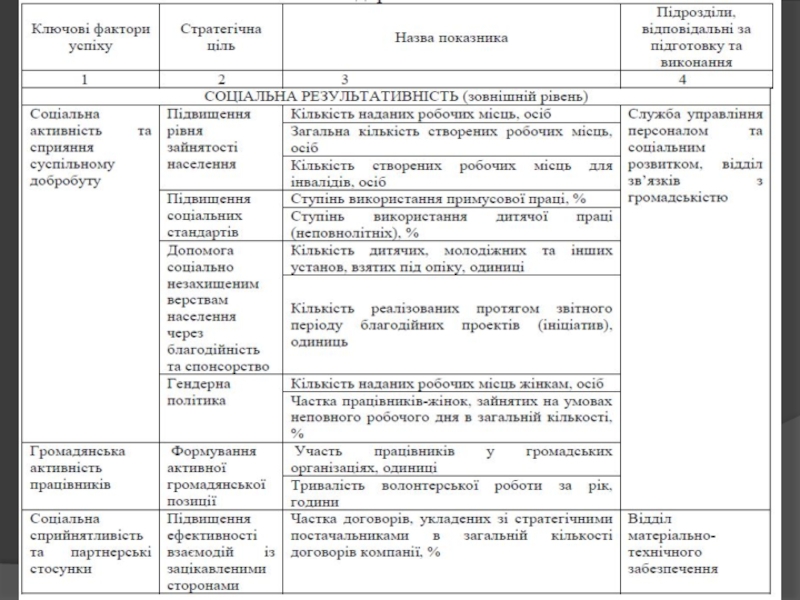

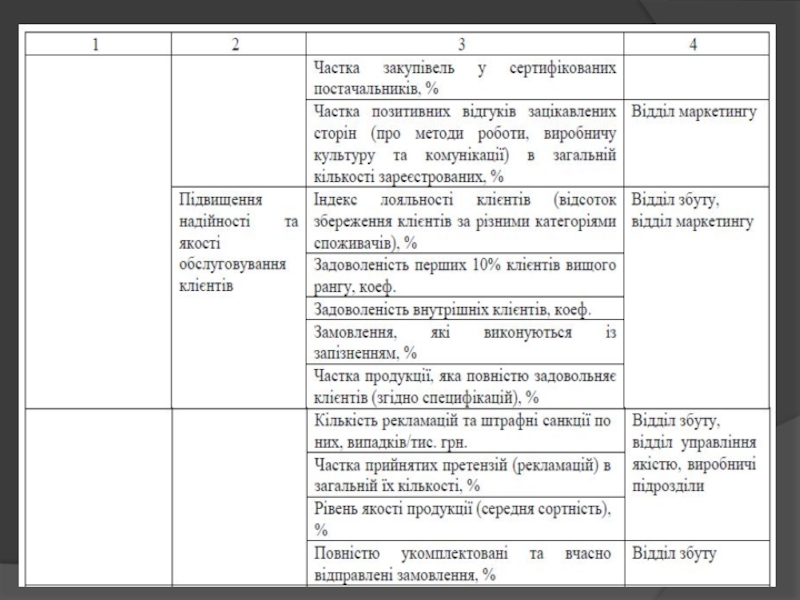

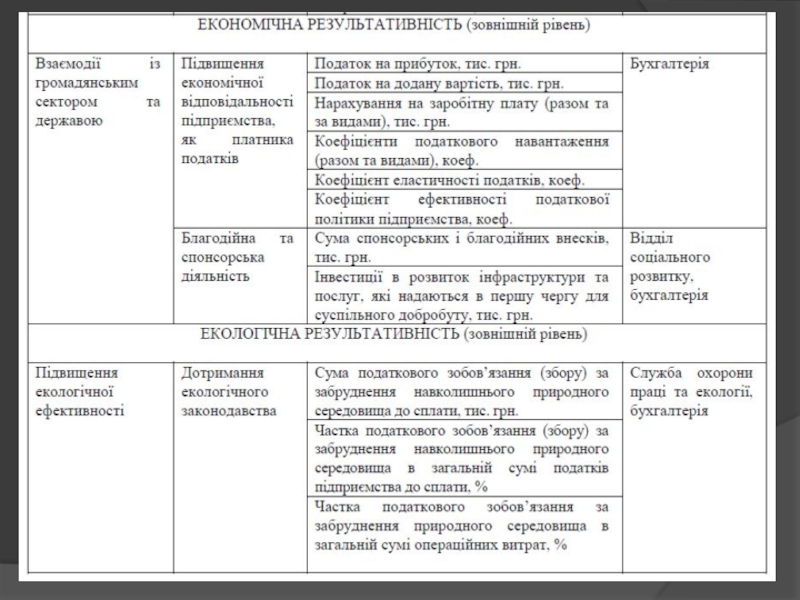

- 11. Показники оцінювання соціальної відповідальності

- 12. Сумарний внесок бізнесу в добробут місцевого співтовариства

- 13. Що таке Модель LBG? Компанії, що діють

- 14. Матриця LBG-ресурсний внесок/безпосередні результати

- 15. Компанії можуть взаємодіяти з місцевими співтовариствами різними

- 16. Модель LBG визначає чотири типи витрат, пов’язаних

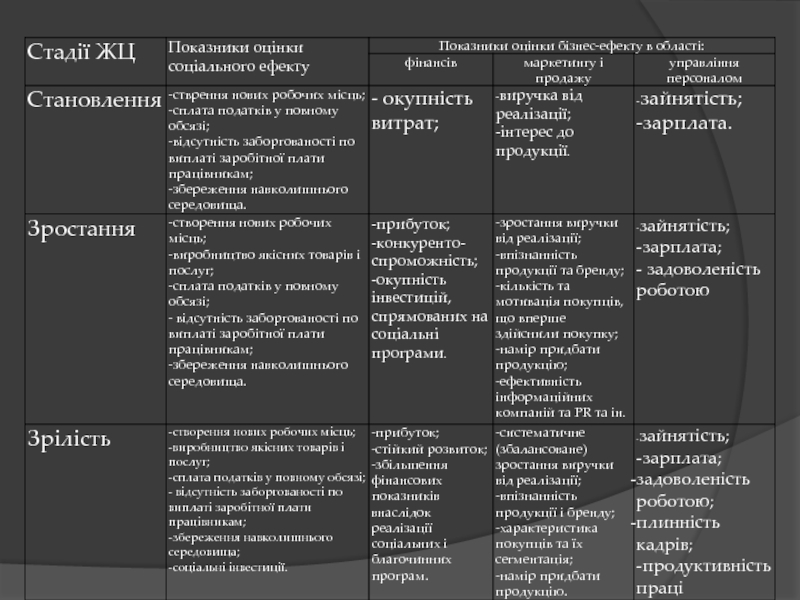

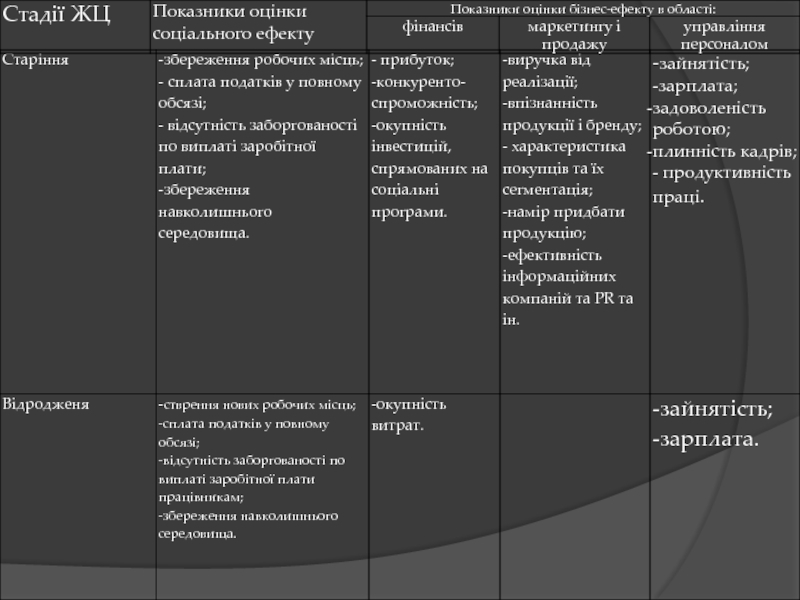

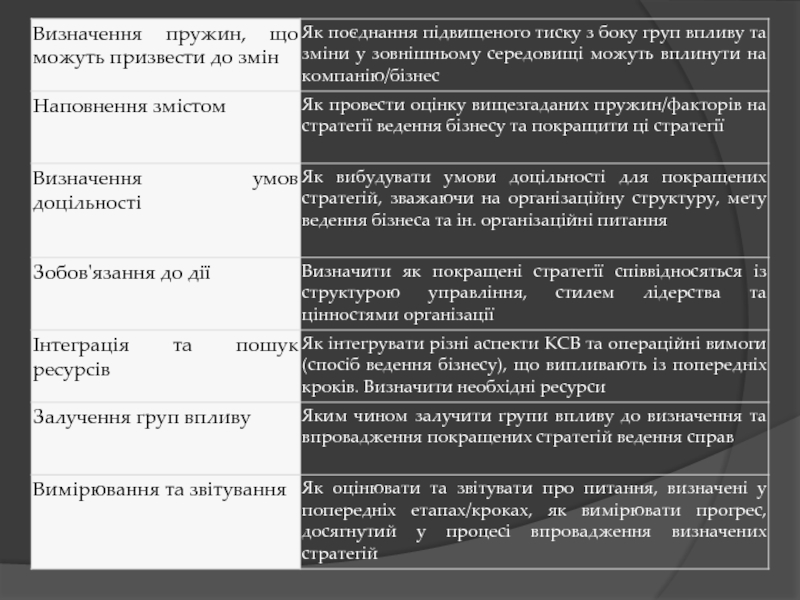

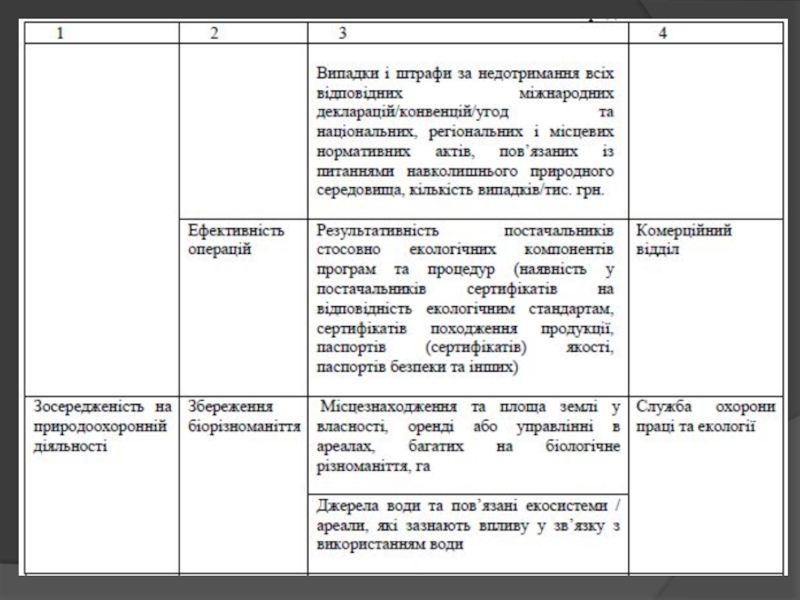

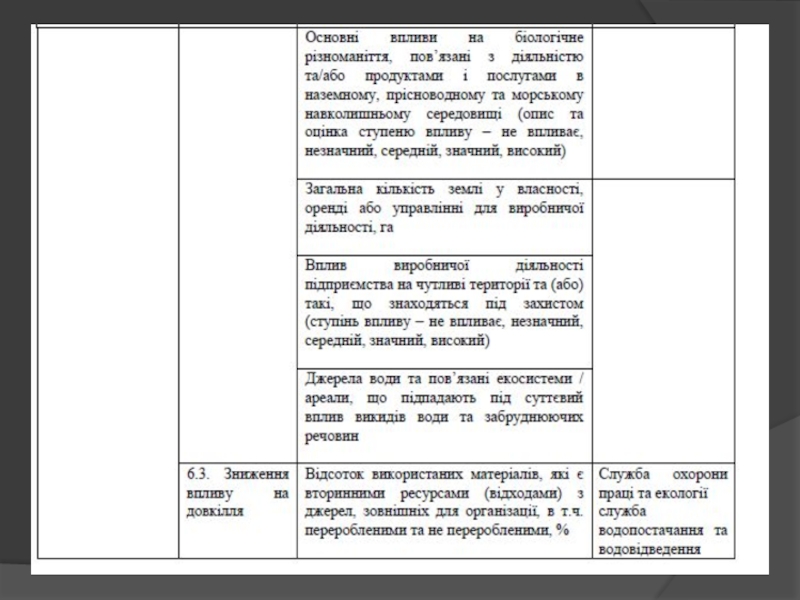

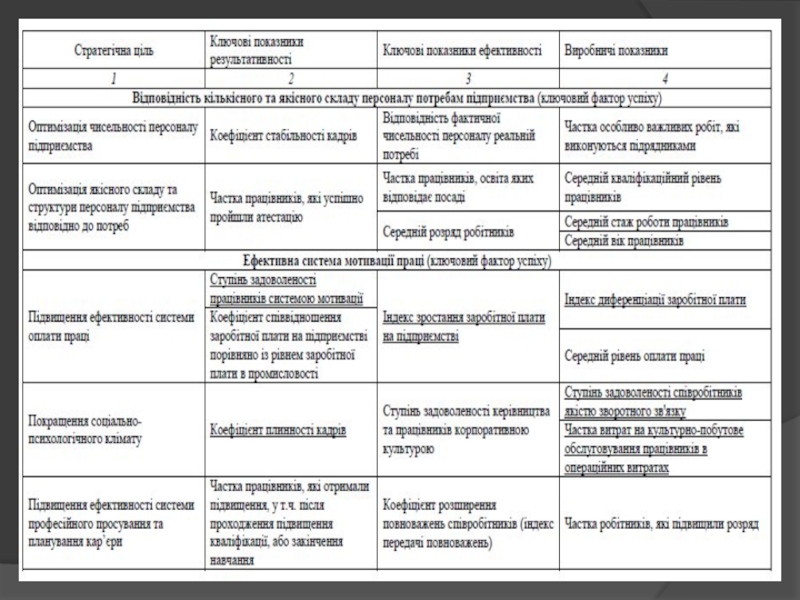

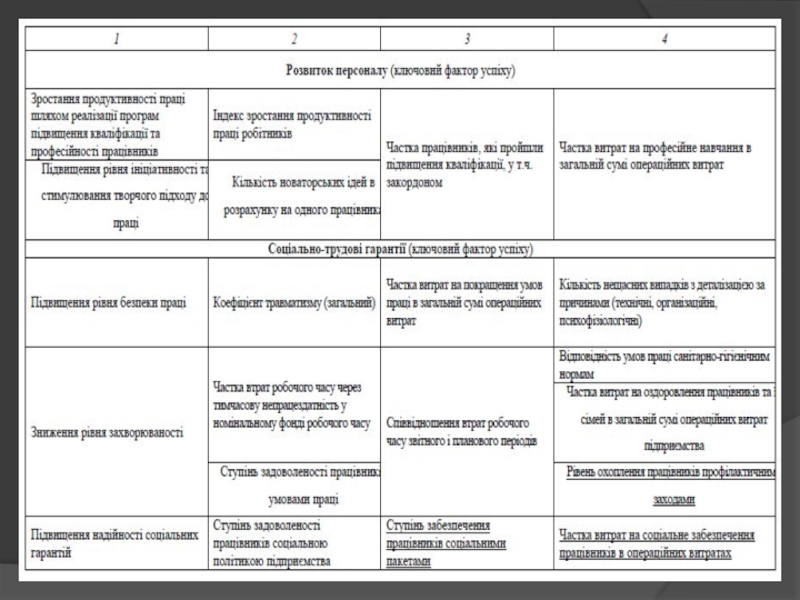

- 24. Оцінка результативності управління соціальною відповідальністю на стадіях життєвого циклу розвитку організації

Слайд 2Взаємозв’язок КСВ та економічної ефективності

Показники оцінювання соціальної відповідальності

Оцінка результативності управління

соціальною відповідальністю на стадіях життєвого циклу розвитку організації

Слайд 4Щодо взаємозв’язку соціальної відповідальності та фінансової ефективності компанії існує ряд теоретичних

підходів: теорія стейкхолдерів (stakeholder theory), теорія соціального впливу (social impact theory) або інструментальна/ ресурсна теорія (instrumental theory); сигнальна/репутаційна теорія (signaling/reputation theory); теорія (не)достатності ресурсів (slack resources, available funding theory); теорія опортунізму менеджменту (managerial opportunism theory); теорія заміщення (trade-off theory); теорія синергійної дії (synergistic theory); гіпотези про нелінійні взаємозв’язки.

Слайд 5Компанії, що втілювали в життя концепцію соціальної відповідальності, мали в 2–4

рази вищі темпи зростання, ніж конкуренти, що обмежували свої цілі вилученням прибутку 2. За оцінками спеціалістів Бостонської дослідницької групи в компаніях, що впроваджують КСВ, дохідність продажів зростає на 3 %, активів – на 4 %, капіталу та акцій – більш ніж на 10 %.

Слайд 6Дотримання принципів соціально відповідальної компанії підвищує інвестиційну привабливість бізнесу. Дохід акціонерів

соціально відповідальних компаній в 2 рази вище, ніж дохід акціонерів соціально не відповідальних компаній (43% і 19% відповідно).

Слайд 7У компаній, що реалізують концепцію соціальної відповідальності, фінансові показники були вищими,

ніж у соціально не відповідальних компаній, а саме: дохід на інвестований капітал – вище на 9,8%, дохід з активів – на 3, 55%, дохід з продажів – на 2,79%, прибуток – на 63,5%.

Слайд 8Дослідження сумлінної корпоративної практики 500 європейських компаній, проведене в 1999 році

Warwick Business School за замовленням EBNSC, показало:

• багато компаній беруть участь у вирішенні проблеми зайнятості (74%), поліпшення інфраструктури міст, зміцненні охорони здоров'я та освіти (26%);

• від заходів КСВ бізнес виграв (94%), майже всі соціальні програми є постійними (95%), а участь компанії в якості однієї з активних сторін проекту відбувається в 78% випадків;

• майже всі компанії беруть участь в програмах КСВ з комерційних міркувань: більшість заходів включено в основні програми бізнесу (69%);

• в Німеччині та Данії при звільненні працівника велика увага приділяється питанням працевлаштування в тій же компанії (77%), тоді як у Великобританії питома вага таких програм склала усього 13%;

• у Великобританії заходи КСВ в галузі розвитку місцевого співтовариства займають 41% від усіх соціально орієнтованих програм, інвестиції в розвиток місцевостей, де здійснюють діяльність соціально відповідальні компанії, відбуваються в Бельгії, Іспанії, Італії і у Франції.

• багато компаній беруть участь у вирішенні проблеми зайнятості (74%), поліпшення інфраструктури міст, зміцненні охорони здоров'я та освіти (26%);

• від заходів КСВ бізнес виграв (94%), майже всі соціальні програми є постійними (95%), а участь компанії в якості однієї з активних сторін проекту відбувається в 78% випадків;

• майже всі компанії беруть участь в програмах КСВ з комерційних міркувань: більшість заходів включено в основні програми бізнесу (69%);

• в Німеччині та Данії при звільненні працівника велика увага приділяється питанням працевлаштування в тій же компанії (77%), тоді як у Великобританії питома вага таких програм склала усього 13%;

• у Великобританії заходи КСВ в галузі розвитку місцевого співтовариства займають 41% від усіх соціально орієнтованих програм, інвестиції в розвиток місцевостей, де здійснюють діяльність соціально відповідальні компанії, відбуваються в Бельгії, Іспанії, Італії і у Франції.

Слайд 12Сумарний внесок бізнесу в добробут місцевого співтовариства може вимірюватися різними методами

, проте жоден з них не є універсальним, оскільки в даний час не існує єдиних критеріїв такої оцінки.

Характеристика основних методів оцінки корпоративної соціальної відповідальності

Слайд 13Що таке Модель LBG?

Компанії, що діють в різних куточках планети, використовують

Модель LBG, аби оцінити вартість та досягнення корпоративних інвестицій у співтовариство, а також належним чином відзвітувати перед своїми стейкхолдерами.

Слайд 15Компанії можуть взаємодіяти з місцевими співтовариствами різними способами. Тому дуже важливо

визначати ті види (чи компоненти) діяльності, які є «корпоративними інвестиціями в співтовариство» (CCI).

Щоб з’ясувати, чи відноситься діяльність до категорії CCI, необхідно відповісти на два ключових питання:

Чи є ця діяльність добровільною?

Чи є підтримка благодійною?

Слайд 16Модель LBG визначає чотири типи витрат, пов’язаних з інвестиціями компанії в

співтовариство.

Грошовий вклад в співтовариство

Вклад у вигляді часу

Нефінансові пожертви (in-kind) у вигляді продуктів, майна чи послуг

Управлінські витрати: заробітна плата програмних співробітників, які займаються інвестиціями компаній у співтовариство; пільги / накладні витрати + дослідження та комунікації

Грошовий вклад в співтовариство

Вклад у вигляді часу

Нефінансові пожертви (in-kind) у вигляді продуктів, майна чи послуг

Управлінські витрати: заробітна плата програмних співробітників, які займаються інвестиціями компаній у співтовариство; пільги / накладні витрати + дослідження та комунікації

Загальний грошовий еквівалент по даним статтям = загальна сума інвестицій у співтовариство

Слайд 24Оцінка результативності управління соціальною відповідальністю на стадіях життєвого циклу розвитку організації