- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбор презентация

Содержание

- 1. Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбор

- 2. План лекции: 1. Фирма как хозяйствующий

- 3. План лекции: 4. Издержки производства. 5. Доход и прибыль фирмы.

- 4. Вопрос первый: Фирма как хозяйствующий субъект.

- 5. Фирмы владеют одним или несколькими предприятиями (заводами,

- 6. Структура фирм, под управлением которых находится сразу

- 7. Фирмы с горизонтальной структурой (горизонтальное объединение) включают

- 8. Фирмы с вертикальной структурой (вертикальные объединения) владеют

- 9. Конгломераты состоят из предприятий, производящих продукцию, технологически

- 10. Классификации фирм: По поставленной цели функционирования выделяют фирмы коммерческие; некоммерческие.

- 11. Коммерческие фирмы стремятся максимизировать прибыль или, если

- 12. Принципы деятельности коммерческой фирмы: Самоокупаемость (возмещение расходов

- 13. Принципы деятельности коммерческой фирмы: Исключение вложений государственного

- 14. Некоммерческие (или бесприбыльные) фирмы создаются с целью

- 15. Классификации фирм: По форме собственности фирмы бывают государственными, частными, смешанными.

- 16. Государственная фирма – это все унитарные предприятия

- 17. Смешанные предприятия одновременно являются собственностью государства и физических и юридических лиц.

- 18. Классификации фирм: По принадлежности капитала выделяют национальные, иностранные, совместные.

- 19. Капитал национальных фирм принадлежит предпринимателям данной страны.

- 20. Иностранные предприятия считаются собственностью предпринимателей других стран.

- 21. Совместные предприятия являются одновременно собственностью национальных и иностранных предпринимателей.

- 22. Классификации фирм: В зависимости от размеров

- 23. Крупные фирмы благодаря своим размерам и монопольному

- 24. Средние фирмы занимают промежуточное положение между крупными

- 25. Малые фирмы отличаются динамичностью и гибкостью, хорошо

- 26. Микро организации предполагают численность работающих до 15 человек включительно.

- 27. Особенностью малого бизнеса является его нестабильность.

- 28. Организационно-правовые формы предприятий: Единоличное владение, Партнёрство (товарищество), Общества.

- 29. Организационно-правовые формы предприятий: Единоличное владение —

- 30. Организационно-правовые формы предприятий: Партнёрство (товарищество) —

- 31. Сумма паёв участников партнёрства фиксируется в паевом

- 32. Члены партнёрств с ограниченной ответственностью при банкротстве

- 33. Общества объединяют только средства участников в пределах их вкладов в уставный капитал.

- 34. Организационно-правовые формы предприятий: Акционерное общество (корпорация)

- 35. Акционерные общества бывают открытыми и закрытыми:

- 36. Вопрос второй: Производственная функция. Производственный выбор в краткосрочном периоде.

- 37. ТЕХНОЛОГИЯ (от греч. искусство, мастерство, умение; мысль,

- 38. Технологическая зависимость объёма выпуска продукции от количества

- 39. Q = f (F1, F2,

- 40.

- 41. 1. Для каждого специфического производства действует своя

- 42. 2. Производственная функция показывает возможность факторов производства заменять друг друга. Фирмы должны руководствоваться экономической целесообразностью.

- 43. 3. Изменение технологии означает, что имеет место переход к другой производственной функции.

- 44. 4. Выпуск продукции возрастает, если увеличить затраты того или иного фактора.

- 45. Производственные функции не допускают расточительных или нерентабельных

- 46. Периоды в деятельности фирмы: краткосрочный; долгосрочный.

- 47. Краткосрочный период — период, в течение которого

- 48. Долгосрочный период — период, в пределах которого

- 49. Постоянные факторы производства — это ресурсы, количество

- 50. Переменные факторы производства — это ресурсы, количество

- 51. Общий продукт переменного ресурса X (TPx) —

- 52. Средний продукт переменного ресурса X (APx)

- 53.

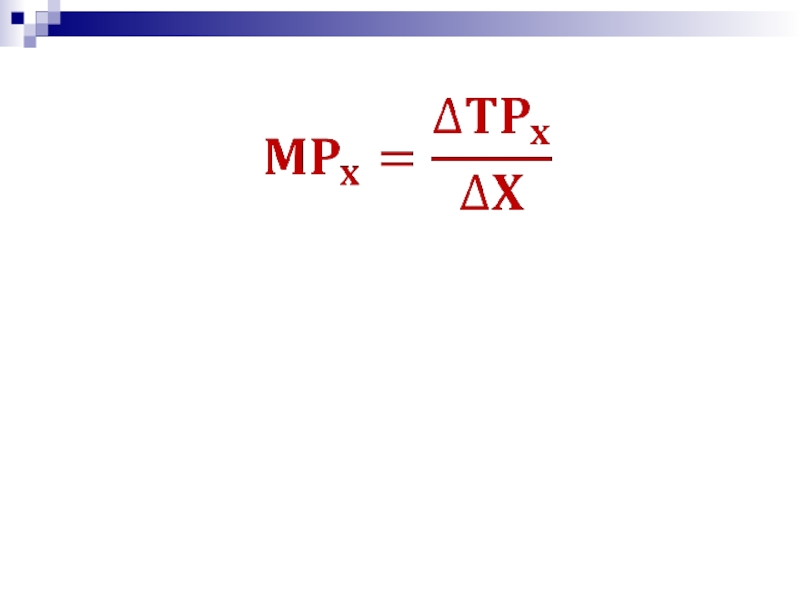

- 54. Предельный продукт переменного ресурса X (MPx)

- 55.

- 57. Рассчитайте средний продукт труда и заполните таблицу:

- 58. Рассчитайте предельный продукт труда и заполните таблицу:

- 59. Закон убывающей предельной производительности (убывающей предельной отдачи):

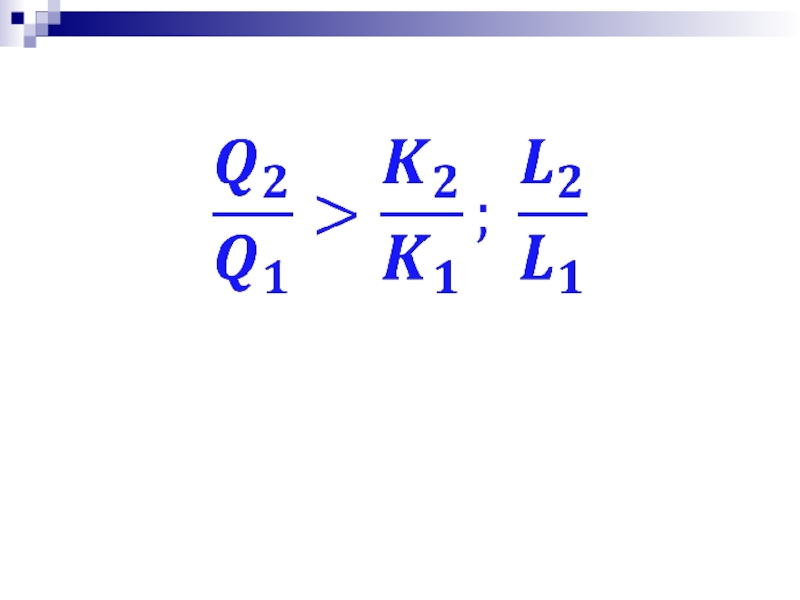

- 60. Кривые общего, среднего и предельного продуктов труда

- 61. Вопрос третий Производственный выбор в долгосрочном периоде.

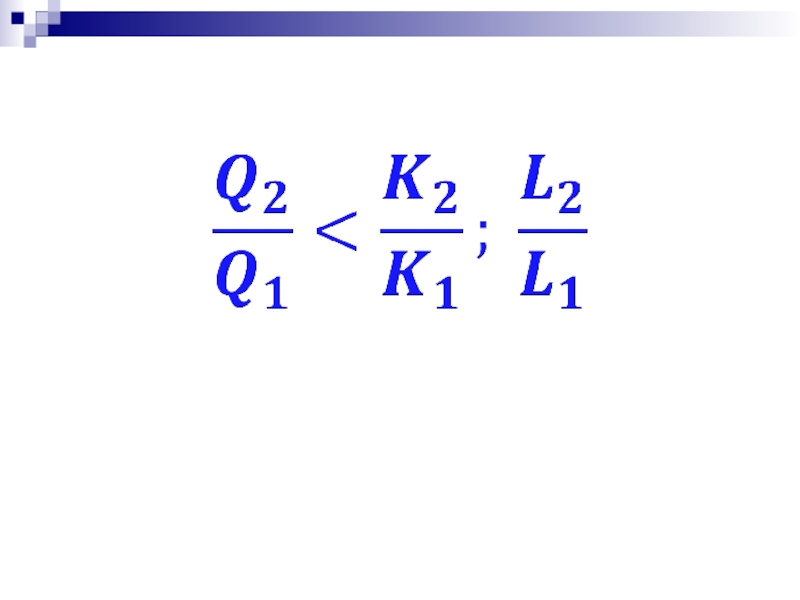

- 62. Технологическую функциональную зависимость величины выпуска продукции от

- 63. Она показывает максимальные объёмы производства, которые будут

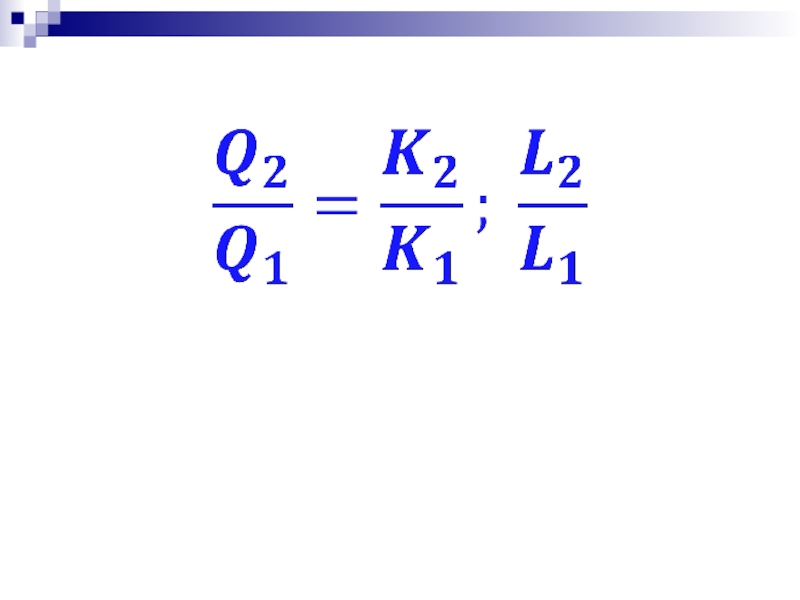

- 65. Карта изоквант

- 66. Изокванта (кривая равного продукта) показывает все

- 67. Свойства изокванты : 1. Отрицательный наклон:

- 68. Свойства изокванты : 2. По мере

- 69. Свойства изокванты : 3. Изокванты никогда не пересекаются.

- 70. Предельная норма технологического замещения капитала трудом (MRTS)

- 71.

- 72. Изменение технологической нормы замещения капиталом труда

- 73. Вопрос четвертый: Издержки производства.

- 74. Издержки производства — это затраты, которые несёт

- 75. Бухгалтерские издержки включают явные (внешние) издержки —

- 76. Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства.

- 77. Неявные издержки — это издержки, связанные с

- 78. «Неявные» затраты упущенных возможностей можно рассмотреть как

- 79. ПРИМЕР: 3 способа использовать накопление в 1

- 80. Формой неявных издержек является нормальная прибыль —

- 81. БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ + НЕЯВНЫЕ ИЗДЕРЖКИ = ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

- 82. Все производственные факторы в краткосрочном периоде подразделяются

- 83. Постоянные издержки производства (FC) —

- 84. К ним относят амортизацию, ренту, страховые взносы,

- 85. Переменные издержки производства (VC) — это

- 86. По мере увеличения выпуска будет наблюдаться и

- 87. Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные) издержки производства (TC).

- 88. TC = FC+VC

- 89. Кривые общих, постоянных и переменных издержек производства в краткосрочном периоде

- 90. Средние издержки - затраты на единицу продукции.

- 91.

- 92. Средние постоянные издержки (AFC) отражают затраты постоянных

- 93. Они рассчитываются путём деления постоянных издержек на объём производства:

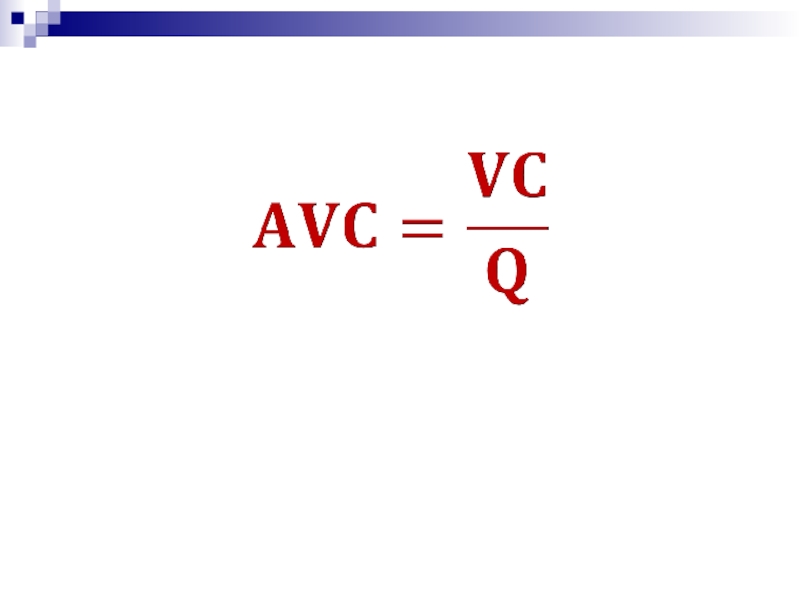

- 94. Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми производится единица продукции.

- 95.

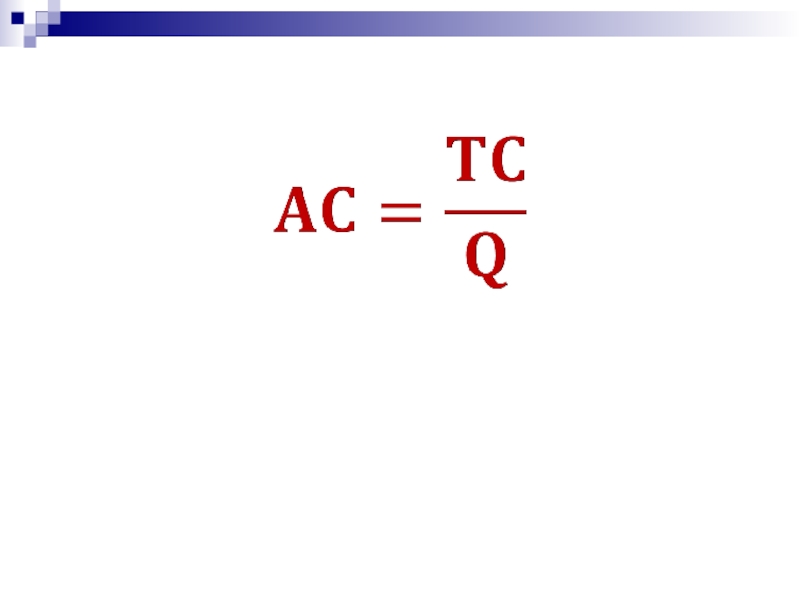

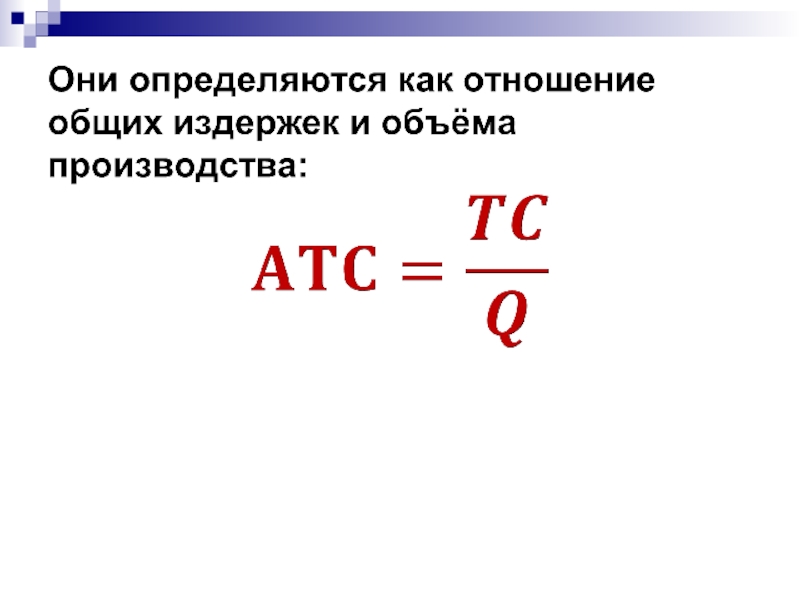

- 96. Средние общие издержки производства (ATC) отражают затраты

- 97.

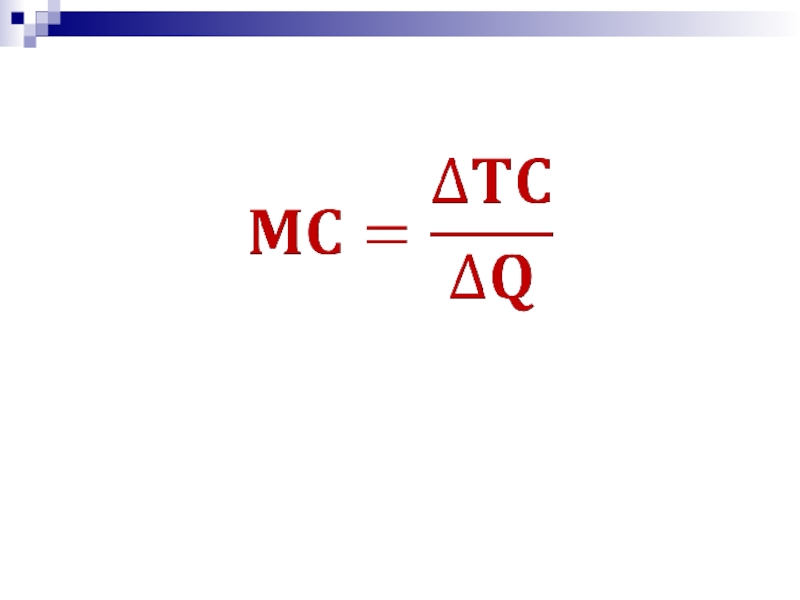

- 98. Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции.

- 99. Предельные издержки характеризуют скорость, с которой увеличиваются

- 100.

- 101. Кривые средних краткосрочных издержек производства

- 102. Динамика издержек в краткосрочном периоде объясняется действием закона убывающей отдачи.

- 103. При повышающейся отдаче от переменного ресурса, когда

- 104. АРL = max MРL =

- 105. Динамика издержек в долгосрочном периоде (при условии,

- 106. Выделяют эффект масштаба: положительный, отрицательный, неизменный.

- 107. Положительный эффект масштаба объём продукции возрастает быстрее, чем возрастает количество используемых факторов производства.

- 108.

- 109. Отрицательный эффект масштаба объём продукции возрастает медленнее, чем возрастает количество используемых факторов производства.

- 110.

- 111. Неизменный эффект масштаба увеличение факторов производства сопровождается адекватным увеличением объёмов продукции.

- 112.

- 113. Средние долгосрочные издержки при положительном эффекте масштаба

- 114. Положительный эффект масштаба может быть результатом

- 115. Отрицательный эффект масштаба можно объяснить тем, что

- 116. Эффект масштаба и изменение долгосрочных средних издержек производства

- 117. Кривая долгосрочных средних издержек

- 118. Минимальным эффективным размером фирмы считается тот наименьший

- 119. Долгосрочные средние издержки производства и минимальный эффективный выпуск

- 120. При каком условии продукция будет произведена с наименьшими издержками?

- 121. Изокоста (прямая равных издержек) –

- 122. Карта изокост

- 123. Свойства изокост: 1) Нисходящий

- 124. Свойства изокост: 2) Графическое расположение изокосты

- 125. Свойства изокост: 3) Чем

- 126. Свойства изокост: 4) Угол наклона изокосты определяется соотношением цен факторов производства.

- 127. Цены ресурсов и наклон изокосты

- 128. Минимизация издержек для заданного объёма производства

- 129. Максимизация выпуска при заданной величине издержек

- 130. Линия траектории расширения производства

- 131. Траектория расширения производства — это линия,

- 132. Вопрос пятый: Доход и прибыль фирмы.

- 133. Денежный доход, получаемый фирмой в результате продажи

- 134.

- 135.

- 136.

- 137. Динамика общего дохода фирмы в условиях совершенной конкуренции

- 138. Q Динамика предельного дохода фирмы в условиях совершенной конкуренции

- 139. Прибыль фирмы определяется как разность между ее доходом и издержками производства для данного объёма выпуска.

- 140. Прибыль в узком смысле – доход от

- 141. ПРИБЫЛЬ Нормальная - вознаграждение предпринимателя, необходимое

- 142. Основные теории прибыли: Производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

- 143. Основные теории прибыли: Воздержания (прибыль – вознаграждение

- 144. Основные теории прибыли: Прибыль как трудовой доход от предпринимательской деятельности во всех её видах;

- 145. Основные теории прибыли: Прибыль – результат существования монополии.

- 146. Общее для всех теорий: прибыль связана с новаторской творческой деятельностью предпринимателя!!!

- 147. Различают прибыль бухгалтерскую и экономическую .

- 148. Бухгалтерская прибыль - разность между общим доходом

- 149. БУХГАЛТЕРСКАЯ ПРИБЫЛЬ = ОБЩИЙ ДОХОД – ЯВНЫЕ ИЗДЕРЖКИ

- 150. Экономическая прибыль рассматривается как разность

- 151. ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ = ОБЩИЙ ДОХОД – ВНЕШНИЕ И ВНУТРЕННИЕ ИЗДЕРЖКИ

- 152. Средняя прибыль — это прибыль в расчёте

- 153. Путём умножения средней прибыли на объём реализованной продукции можно определить общую прибыль фирмы.

- 154. Предельная прибыль — прибыль, получаемая от реализации

- 155. Предпринимателю выгодно производить дополнительную продукцию до тех пор, пока предельная прибыль не станет нулевой!

- 156. Динамика прибыли фирмы при изменении объёма выпуска

- 157. ФУНКЦИИ ПРИБЫЛИ: Источник налогообложения; Стимулирующая; Распределительная; Источник расширения производства.

- 159. Спасибо за внимание!

Слайд 2План лекции:

1. Фирма как хозяйствующий субъект.

2. Производственная функция. Производственный выбор в

краткосрочном периоде.

3. Производственный выбор в долгосрочном периоде.

3. Производственный выбор в долгосрочном периоде.

Слайд 5Фирмы владеют одним или несколькими предприятиями (заводами, фабриками, шахтами, фермами и

т.д.)

и используют экономические ресурсы для производства товаров и услуг с целью получения прибыли.

и используют экономические ресурсы для производства товаров и услуг с целью получения прибыли.

и используют экономические")

Слайд 6Структура фирм, под управлением которых находится сразу несколько предприятий, может быть

горизонтальной,

вертикальной,

конгломератной.

Слайд 7Фирмы с горизонтальной структурой (горизонтальное объединение) включают предприятия, которые находятся на

одной стадии воспроизводства

(например, крупные сети магазинов розничной торговли).

(например, крупные сети магазинов розничной торговли).

включают предприятия, которые находятся на одной стадии воспроизводства (например,")

Слайд 8Фирмы с вертикальной структурой (вертикальные объединения) владеют предприятиями, находящимися на различных

стадиях воспроизводственного процесса

(например, крупные сталелитейные компании).

(например, крупные сталелитейные компании).

владеют предприятиями, находящимися на различных стадиях воспроизводственного процесса (например,")

Слайд 9Конгломераты состоят из предприятий, производящих продукцию, технологически не связанную друг с

другом.

Группы фирм, производящих однородную продукцию, образуют отрасль.

Группы фирм, производящих однородную продукцию, образуют отрасль.

Слайд 10Классификации фирм:

По поставленной цели функционирования выделяют фирмы

коммерческие;

некоммерческие.

Слайд 11Коммерческие фирмы стремятся максимизировать прибыль или, если это невозможно из-за сложившейся

рыночной ситуации, минимизировать убыток.

Слайд 12Принципы деятельности коммерческой фирмы:

Самоокупаемость (возмещение расходов за счёт собственных доходов от

реализации продукции);

Превышение доходов над расходами, получение прибыли;

Самофинансирование (обеспечение своего развития за свой счёт);

Превышение доходов над расходами, получение прибыли;

Самофинансирование (обеспечение своего развития за свой счёт);

;Превышение доходов над")

Слайд 13Принципы деятельности коммерческой фирмы:

Исключение вложений государственного бюджета;

Использование банковских кредитов;

Амортизационные отчисления;

Самоуправление (самостоятельность,

заинтересованность, ответственность).

.")

Слайд 14Некоммерческие (или бесприбыльные) фирмы создаются с целью повышения уровня занятости, оказания

различного рода социальных услуг

(учреждения здравоохранения, образования, музеи, научно-исследовательские центры фундаментального профиля и т.д.).

фирмы создаются с целью повышения уровня занятости, оказания различного рода социальных услуг")

Слайд 15Классификации фирм:

По форме собственности фирмы бывают

государственными,

частными,

смешанными.

Слайд 16Государственная фирма – это все унитарные предприятия и также некоторые учреждения

(даже коммерческого характера), которые преследуют общегосударственные интересы.

, которые")

Слайд 17Смешанные предприятия одновременно являются собственностью государства и физических и юридических лиц.

Слайд 18Классификации фирм:

По принадлежности капитала выделяют

национальные,

иностранные,

совместные.

Слайд 21Совместные предприятия являются одновременно собственностью национальных и иностранных предпринимателей.

Слайд 22Классификации фирм:

В зависимости от размеров фирмы бывают:

крупные,

средние,

малые

микро организации.

Слайд 23Крупные фирмы благодаря своим размерам и монопольному положению на рынке производят

более дешёвую и массовую продукцию, рассчитанную на удовлетворение потребностей широкого круга потребителей.

Слайд 24Средние фирмы занимают промежуточное положение между крупными и мелкими предприятиями и

по сравнению с первыми обладают меньшей стабильностью.

Численность работающих от 101 до 250 человек.

Слайд 25Малые фирмы отличаются динамичностью и гибкостью, хорошо реагируют на дифференцированный спрос

потребителей, обеспечивают значительную часть доходов государственного бюджета.

Численность работающих от 16 до 100 человек включительно.

Слайд 27Особенностью малого бизнеса является его нестабильность. Ежегодно множество малых фирм разоряются и

прекращают своё существование.

Слайд 28Организационно-правовые формы предприятий:

Единоличное владение,

Партнёрство (товарищество),

Общества.

,Общества.")

Слайд 29Организационно-правовые формы предприятий:

Единоличное владение — это фирма, принадлежащая одному владельцу,

который осуществляет управление ею, получает весь доход от её деятельности и по всем возникающим обязательствам несёт личную ответственность.

Слайд 30Организационно-правовые формы предприятий:

Партнёрство (товарищество) — это предприятие, которое образуется путём

объединения капиталов и деятельности двух и более предпринимателей.

— это предприятие, которое образуется путём объединения капиталов и деятельности")

Слайд 31Сумма паёв участников партнёрства фиксируется в паевом свидетельстве, она же даёт

право на получение каждым из них части прибыли и право голоса на собрании предприятия.

Слайд 32Члены партнёрств с ограниченной ответственностью при банкротстве фирмы рискуют только своим

паем, вложенным в совместное дело.

Смешанные партнёрства состоят из полных участников, которые руководят фирмой и полностью отвечают по всем её обязательствам, и вкладчиков, чья ответственность по обязательствам фирмы ограничена размером вклада (пая).

Смешанные партнёрства состоят из полных участников, которые руководят фирмой и полностью отвечают по всем её обязательствам, и вкладчиков, чья ответственность по обязательствам фирмы ограничена размером вклада (пая).

Организационно-правовые формы предприятий:

Слайд 34Организационно-правовые формы предприятий:

Акционерное общество (корпорация) — совокупность лиц, которые объединены

для совместной предпринимательской деятельности как единое юридическое лицо.

Капитал корпораций формируется путём выпуска и продажи акций.

Капитал корпораций формируется путём выпуска и продажи акций.

— совокупность лиц, которые объединены для совместной предпринимательской деятельности")

Слайд 35Акционерные общества бывают открытыми и закрытыми:

акции открытых акционерных обществ свободно

продаются на рынке;

акции закрытых обществ распределяются среди ограниченного круга лиц: членов трудового коллектива, учредителей предприятия, смежников.

акции закрытых обществ распределяются среди ограниченного круга лиц: членов трудового коллектива, учредителей предприятия, смежников.

Организационно-правовые формы предприятий:

Слайд 37ТЕХНОЛОГИЯ

(от греч. искусство, мастерство, умение; мысль, причина;)

в широком смысле —

совокупность методов, процессов и материалов, используемых в какой-либо отрасли деятельности, а также научное описание способов технического производства.

в широком смысле — совокупность методов, процессов и")

Слайд 38Технологическая зависимость объёма выпуска продукции от количества и сочетания используемых ресурсов

называется производственной функцией.

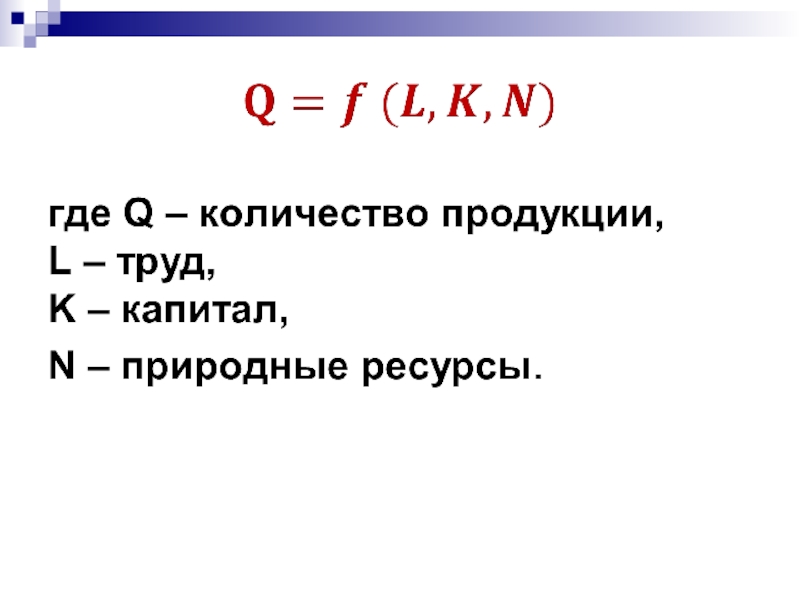

Слайд 39 Q = f (F1, F2, Fn), где Q — максимальный

объём продукции, производимый при данных технологии, количестве и сочетании ресурсов;

F1,F2, Fn— величины используемых ресурсов.

, где Q — максимальный объём продукции, производимый")

Слайд 411. Для каждого специфического производства действует своя производственная функция. В рамках

определённой технологии разное сочетание факторов производства обеспечивает один и тот же объём продукции.

Слайд 422. Производственная функция показывает возможность факторов производства заменять друг друга. Фирмы

должны руководствоваться экономической целесообразностью.

Слайд 433. Изменение технологии означает, что имеет место переход к другой производственной

функции.

Слайд 45Производственные функции не допускают расточительных или нерентабельных производственных процессов – они

предполагают экономическую эффективность фирм, т.е. то, что фирмы могут использовать каждое сочетание факторов производства с максимальной эффективностью!

Слайд 46Периоды в деятельности фирмы: краткосрочный; долгосрочный. Критерий разграничения - не время, а возможность (или

ее отсутствие) количественного изменения всех факторов производства.

Слайд 47Краткосрочный период — период, в течение которого одни факторы производства являются

постоянными, а другие — переменными.

Слайд 48Долгосрочный период — период, в пределах которого возможен рост величин всех

применяемых фирмой ресурсов, что означает изменение масштаба производства.

Все факторы – переменные!

Слайд 49Постоянные факторы производства — это ресурсы, количество которых фирма не в

состоянии увеличить в краткосрочном периоде (земля, производственные площади, станки и оборудование).

Слайд 50Переменные факторы производства — это ресурсы, количество которых изменяется в течение

краткосрочного периода, т.е. это ресурсы, использование которых фирма в случае производственной необходимости способна увеличивать достаточно быстро (трудовые и сырьевые ресурсы).

Слайд 51Общий продукт переменного ресурса X (TPx) —

это тот объём продукции,

который фирма произведёт при данном сочетании постоянных и переменного ресурсов.

— это тот объём продукции, который фирма произведёт при")

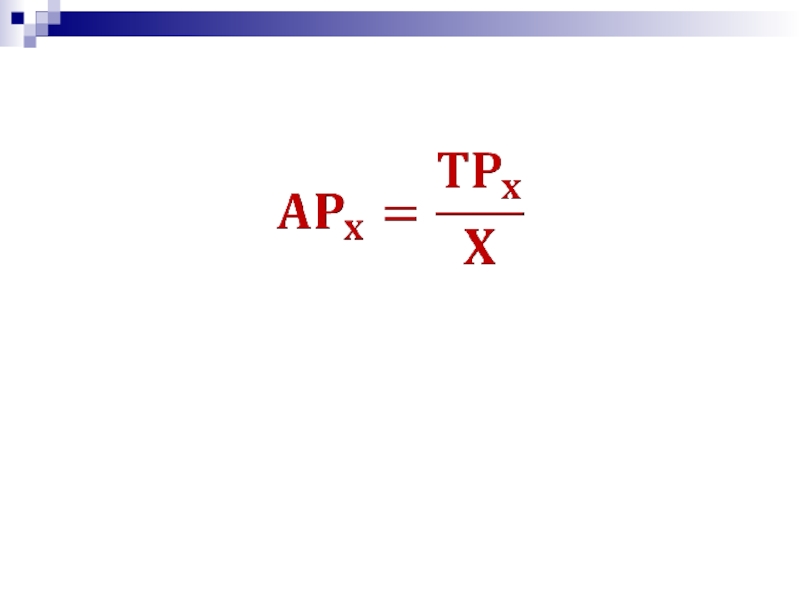

Слайд 52Средний продукт переменного ресурса X (APx)

показывает объём производства, который приходится

в среднем на единицу переменного фактора.

показывает объём производства, который приходится в среднем на единицу")

Слайд 54Предельный продукт переменного ресурса X (MPx)

— это прирост продукции, который

получен в результате использования дополнительной единицы переменного фактора Х при неизменном количестве постоянного фактора.

— это прирост продукции, который получен в результате использования")

Слайд 59Закон убывающей предельной производительности (убывающей предельной отдачи):

начиная с определённого периода времени

увеличение количества переменного фактора при условии, что остальные ресурсы остаются неизменными, приводит к уменьшению предельного продукта переменного фактора.

:начиная с определённого периода времени увеличение количества переменного фактора")

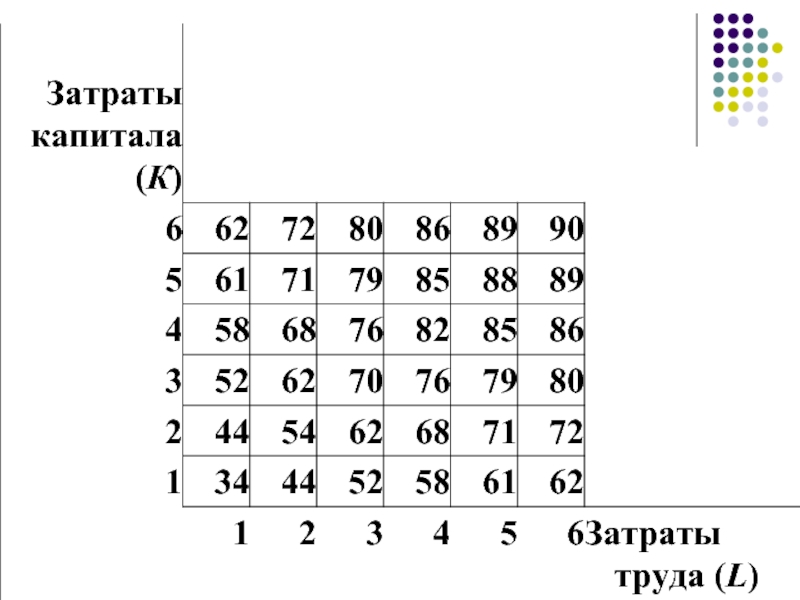

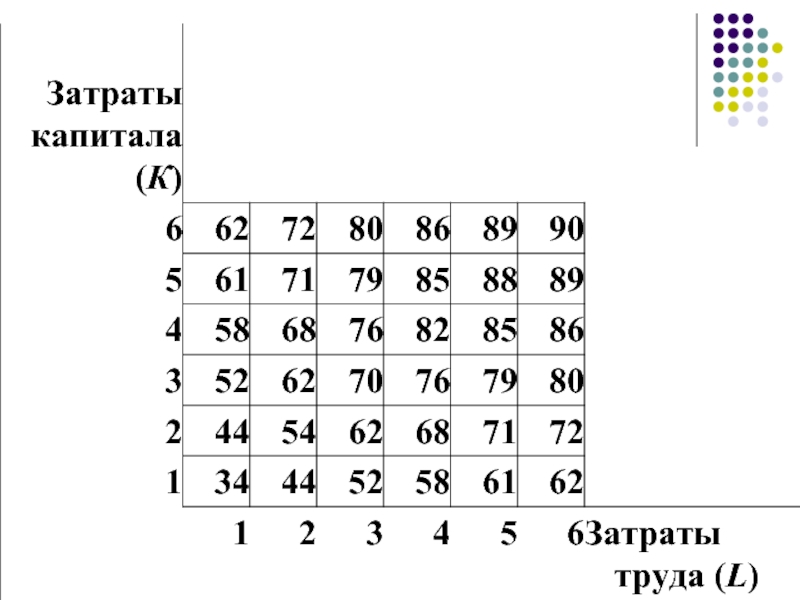

Слайд 62Технологическую функциональную зависимость величины выпуска продукции от количества используемых факторов производства

можно представить в виде таблицы – производственной сетки.

Слайд 63Она показывает максимальные объёмы производства, которые будут получены при тех или

иных сочетаниях факторов производства.

Слайд 66Изокванта (кривая равного продукта)

показывает все сочетания производственных факторов, обеспечивающие одинаковый

выпуск продукции при данном уровне технологического развития общества.

показывает все сочетания производственных факторов, обеспечивающие одинаковый выпуск продукции при данном")

Слайд 67Свойства изокванты :

1. Отрицательный наклон:

при уменьшении затрат капитала, чтобы выпуск

продукции оставался на прежнем уровне, необходимо увеличивать количество используемого труда.

Слайд 68Свойства изокванты :

2. По мере движения сверху вниз изокванта становится более

пологой.

Это объясняется тем, что в результате увеличения одного фактора производства и относительного уменьшения другого предельный продукт первого фактора снижается.

Это объясняется тем, что в результате увеличения одного фактора производства и относительного уменьшения другого предельный продукт первого фактора снижается.

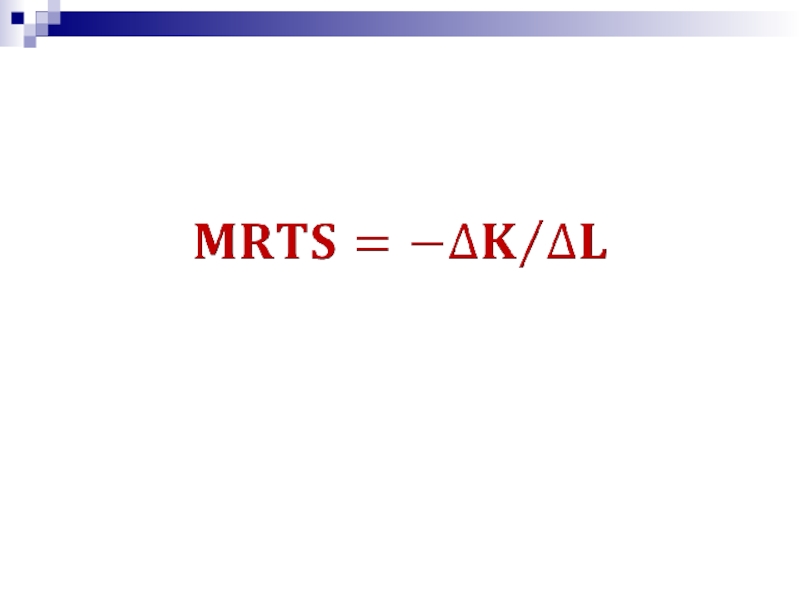

Слайд 70Предельная норма технологического замещения капитала трудом (MRTS)

показывает величину капитала

(∆K), которую может заместить единица труда (∆L) при условии, что объём производства не изменится.

показывает величину капитала (∆K), которую может заместить единица")

Слайд 74Издержки производства — это затраты, которые несёт фирма в процессе производства

и реализации товаров и услуг.

Слайд 75Бухгалтерские издержки включают явные (внешние) издержки —

это затраты на покупку ресурсов.

Т.е. плата собственникам ресурсов (заработная плата рабочих, проценты за кредит, оплата сырья и материалов, и т.п.).

Эти затраты отражаются в бухгалтерском балансе.

издержки —это затраты на покупку ресурсов. Т.е. плата собственникам ресурсов")

Слайд 76Экономические издержки состоят из явных (внешних) и неявных (внутренних) издержек производства.

и неявных (внутренних) издержек производства.")

Слайд 77Неявные издержки — это издержки, связанные с использованием собственных ресурсов фирмы

и не принимающие форму денежных выплат.

Слайд 78«Неявные» затраты упущенных возможностей можно рассмотреть как сумму доходов, которые могли

бы обеспечить фирме факторы производства, если бы они были более выгодно использованы в альтернативных вариантах.

Слайд 79ПРИМЕР:

3 способа использовать накопление в 1 млн. долл:

Положить в банк: доп.

доход 40 тыс. долл.

Открыть автомастерскую: доп. доход 50 тыс. долл.

Производство пиццы: доп. доход 58 тыс. долл.

Открыть автомастерскую: доп. доход 50 тыс. долл.

Производство пиццы: доп. доход 58 тыс. долл.

Слайд 80Формой неявных издержек является нормальная прибыль — минимальный доход, которым должна

вознаграждаться предпринимательская способность, чтобы удержать ее от альтернативного использования.

Слайд 82Все производственные факторы в краткосрочном периоде подразделяются на постоянные и переменные.

И издержки производства делятся на постоянные и переменные.

Слайд 83

Постоянные издержки производства (FC) —

это затраты по использованию постоянных факторов

производства, не зависящие от объёма выпуска.

Они определяется количеством и ценой используемых постоянных ресурсов.

Они определяется количеством и ценой используемых постоянных ресурсов.

— это затраты по использованию постоянных факторов производства, не зависящие от")

Слайд 84К ним относят амортизацию, ренту, страховые взносы, заработную плату обслуживающему и

административному персоналу, рекламу, платежи за кредит и др.

Слайд 85Переменные издержки производства (VC) —

это затраты, связанные с применением переменных

факторов производства, величина которых зависит от объёма выпуска продукции.

— это затраты, связанные с применением переменных факторов производства, величина которых")

Слайд 86По мере увеличения выпуска будет наблюдаться и рост переменных издержек (затраты

на сырьё, топливо, электроэнергию, заработная плата работников и т.п.).

Слайд 87Постоянные и переменные издержки в сумме составляют общие (валовые, совокупные) издержки

производства (TC).

издержки производства (TC).")

Слайд 92Средние постоянные издержки (AFC) отражают затраты постоянных производственных ресурсов, с которыми

производится единица продукции.

отражают затраты постоянных производственных ресурсов, с которыми производится единица продукции.")

Слайд 94Средние переменные издержки (AVC) отражают затраты переменных производственных ресурсов, с которыми

производится единица продукции.

отражают затраты переменных производственных ресурсов, с которыми производится единица продукции.")

Слайд 96Средние общие издержки производства (ATC) отражают затраты постоянных и переменных ресурсов,

с которыми производится единица продукции.

отражают затраты постоянных и переменных ресурсов, с которыми производится единица")

Слайд 98Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством

дополнительной единицы продукции.

представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции.")

Слайд 99Предельные издержки характеризуют скорость, с которой увеличиваются общие (переменные) издержки при

расширении объёма производства.

издержки при расширении объёма производства.")

Слайд 103При повышающейся отдаче от переменного ресурса, когда предельный продукт этого ресурса

увеличивается, средние и предельные издержки уменьшаются.

При убывающей отдаче и снижении предельного продукта средние и предельные издержки увеличиваются.

Слайд 104

АРL = max

MРL = max

АРL

MРL

MРL

АРL

L

Взаимосвязь между кривыми

производительности

ресурса и издержек фирмы.

ресурса и издержек фирмы.

Слайд 105Динамика издержек в долгосрочном периоде (при условии, что цены на ресурсы

остаются неизменными) зависит от типа эффекта масштаба,

под которым понимают влияние изменения масштаба производства на объём выпускаемой продукции.

под которым понимают влияние изменения масштаба производства на объём выпускаемой продукции.

зависит от")

Слайд 107Положительный эффект масштаба

объём продукции возрастает быстрее, чем возрастает количество используемых факторов

производства.

Слайд 109Отрицательный эффект масштаба

объём продукции возрастает медленнее, чем возрастает количество используемых факторов

производства.

Слайд 111Неизменный эффект масштаба

увеличение факторов производства сопровождается адекватным увеличением объёмов продукции.

Слайд 113Средние долгосрочные издержки при положительном эффекте масштаба снижаются, при отрицательном —

увеличиваются,

а при постоянном — остаются неизменными.

Слайд 114Положительный эффект масштаба может быть результатом

*глубокого разделения труда,

*использования более

производительной техники,

*утилизации отходов, что возможно на крупных предприятиях.

Кроме того, на этих предприятиях возникает *экономия на маркетинге, обусловленная тем, что покупателям крупных партий сырья, материалов и оборудования обычно устанавливаются скидки;

*экономия на финансах, связанная с возможностью крупных фирм брать долгосрочные кредиты под невысокие проценты.

*утилизации отходов, что возможно на крупных предприятиях.

Кроме того, на этих предприятиях возникает *экономия на маркетинге, обусловленная тем, что покупателям крупных партий сырья, материалов и оборудования обычно устанавливаются скидки;

*экономия на финансах, связанная с возможностью крупных фирм брать долгосрочные кредиты под невысокие проценты.

Слайд 115Отрицательный эффект масштаба можно объяснить тем, что

*более крупными предприятиями сложнее

управлять,

*в связи с возможной реализацией продукции на отдаленных рынках могут возрасти транспортные расходы и издержки на рекламу,

*рабочим крупных предприятий, объединенным в профсоюзы, легче добиваться повышения заработной платы.

*в связи с возможной реализацией продукции на отдаленных рынках могут возрасти транспортные расходы и издержки на рекламу,

*рабочим крупных предприятий, объединенным в профсоюзы, легче добиваться повышения заработной платы.

Слайд 118Минимальным эффективным размером фирмы считается тот наименьший объём производства, при котором

достигаются минимальные долгосрочные средние издержки производства.

Предприятие, которое не соответствует такому размеру, будет неэффективным по издержкам.

Предприятие, которое не соответствует такому размеру, будет неэффективным по издержкам.

Слайд 121

Изокоста (прямая равных издержек) – это прямая, каждая точка на которой

показывает все сочетания труда и капитала, которым соответствует одинаковая величина издержек.

– это прямая, каждая точка на которой показывает все сочетания труда")

Слайд 123 Свойства изокост:

1) Нисходящий характер изокосты означает, что при

сокращении фирмой затрат на приобретение капитала увеличиваются расходы на труд. Только при этом условии общая величина затрат остаётся постоянной.

Нисходящий характер изокосты означает, что при сокращении фирмой затрат на приобретение")

Слайд 124 Свойства изокост: 2) Графическое расположение изокосты определяется уровнем издержек и соотношением цен

на факторы производства.

Графическое расположение изокосты определяется уровнем издержек и соотношением цен на факторы")

Слайд 125 Свойства изокост:

3) Чем больше соответствующие изокосте издержки производства,

тем выше располагается изокоста,

так как расположенные на ней способы производства будут характеризоваться использованием большего количества ресурсов.

так как расположенные на ней способы производства будут характеризоваться использованием большего количества ресурсов.

Чем больше соответствующие изокосте издержки производства, тем выше располагается изокоста, так")

Слайд 126Свойства изокост:

4) Угол наклона изокосты определяется соотношением цен факторов производства.

Угол наклона изокосты определяется соотношением цен факторов производства.")

Слайд 131Траектория расширения производства — это линия,

соединяющая сочетания факторов производства, обеспечивающие

производство каждого данного выпуска продукции с наименьшими издержками при условии неизменности цен на ресурсы.

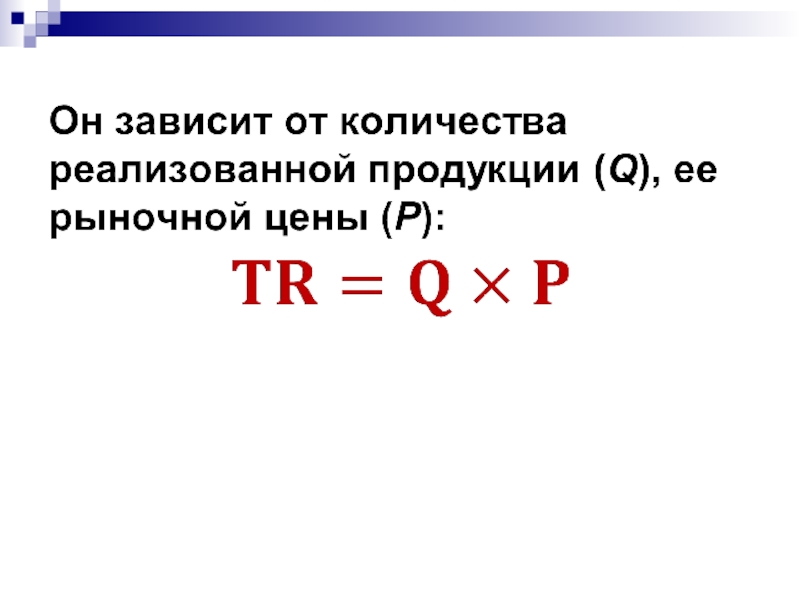

Слайд 133Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции,

- общий (валовый, совокупный) доход (TR).

")

Слайд 139Прибыль фирмы определяется как разность между ее доходом и издержками производства

для данного объёма выпуска.

Слайд 140Прибыль в узком смысле – доход от реального капитала. Она отражает результат

хозяйственной деятельности фирмы!

Слайд 141ПРИБЫЛЬ

Нормальная -

вознаграждение предпринимателя, необходимое для привлечения и удержания его в пределах

данного вида деятельности

Экономическая – доход, полученный сверх нормальной прибыли.

Является платой за неопределенность и риск деятельности предпринимателя!

Слайд 142Основные теории прибыли:

Производительного капитала (прибыль есть результат функционирования капитала как обязательного

фактора любого производства);

;")

Слайд 143Основные теории прибыли:

Воздержания (прибыль – вознаграждение капиталиста за отсрочку личного потребления

собственного капитала, за риск в ожидании эффекта от вложенных в производство средств)

Слайд 144Основные теории прибыли:

Прибыль как трудовой доход от предпринимательской деятельности во всех

её видах;

Слайд 146Общее для всех теорий: прибыль связана с новаторской творческой деятельностью предпринимателя!!!

Слайд 148Бухгалтерская прибыль - разность между общим доходом фирмы и бухгалтерскими (внешними)

издержками, которые представляют собой фактически осуществленные фирмой выплаты за приобретенные ею ресурсы.

издержками, которые представляют собой")

Слайд 150Экономическая прибыль рассматривается как разность между общим доходом и экономическими издержками,

состоящими из внешних и внутренних издержек предприятия.

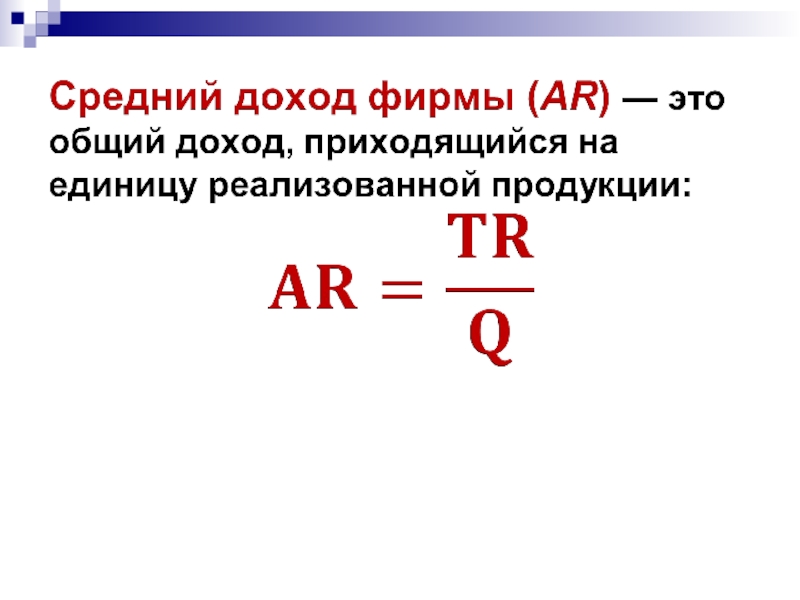

Слайд 152Средняя прибыль — это прибыль в расчёте на единицу продукции.

Рассчитывается как

величина, на которую средний доход превышает средние издержки:

средняя прибыль = AR - AC

средняя прибыль = AR - AC

Слайд 153Путём умножения средней прибыли на объём реализованной продукции можно определить общую

прибыль фирмы.

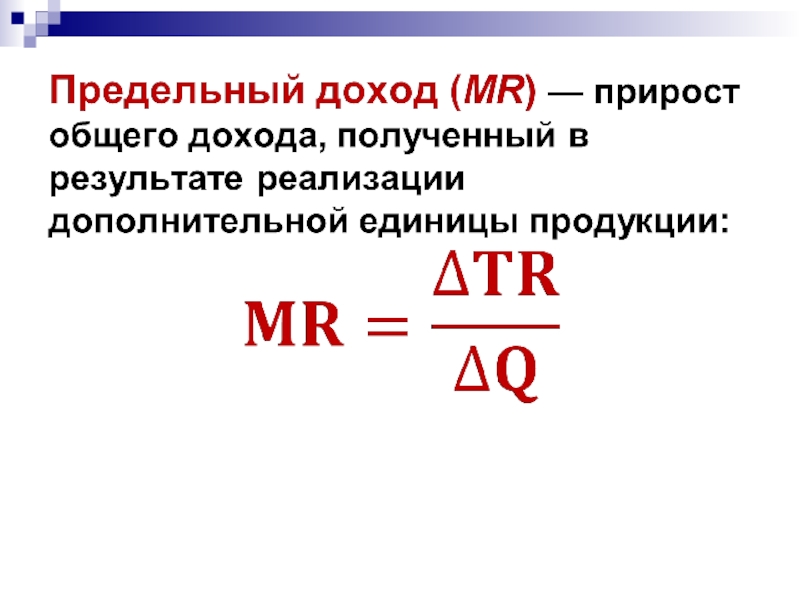

Слайд 154Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции.

Представляет собой

разность между предельным доходом и предельными издержками фирмы:

предельная прибыль = MR - MC

предельная прибыль = MR - MC

Слайд 155

Предпринимателю выгодно производить дополнительную продукцию до тех пор, пока предельная прибыль

не станет нулевой!

Слайд 157ФУНКЦИИ ПРИБЫЛИ:

Источник налогообложения;

Стимулирующая;

Распределительная;

Источник расширения производства.