- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основные и оборотные фонды предприятия презентация

Содержание

- 1. Основные и оборотные фонды предприятия

- 2. Вопрос № 1. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

- 3. ПЛАН Основные фонды: понятие, состав и

- 4. Закон воспроизводства основного капитала -

- 5. Классификация Основные фонды (структура по сферам деятельности)

- 6. Основные средства

- 7. Базовые оценки основных фондов

- 8. Методы переоценки основных фондов

- 10. Износ основных фондов частичная или

- 11. Амортизация основных фондов

- 12. Норма амортизации НА – норма амортизации Сперв-

- 13. Ускоренная амортизация – увеличение размеров отчислений по

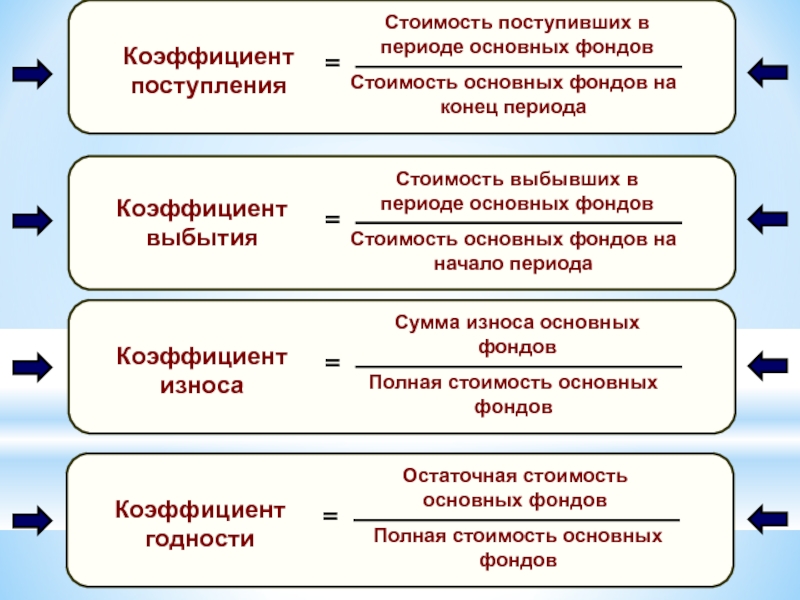

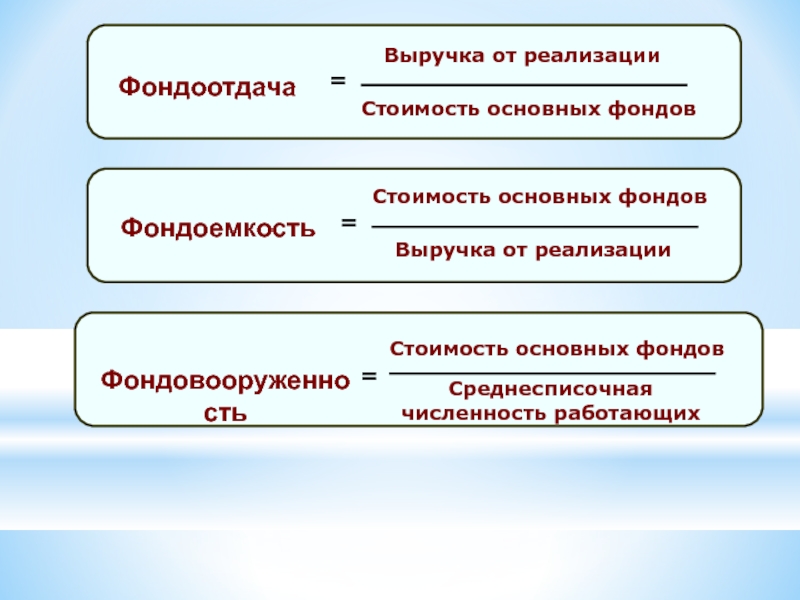

- 14. Система показателей эффективности использования основных фондов

- 16. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент

- 20. Выводы

- 21. Определите среднегодовую стоимость ОПФ, стоимость

- 22. Определите сумму амортизационных отчислений линейным способом и

- 23. Определить показатели эффективности использования

- 24. 1. По какой стоимости оцениваются основные фонды

- 25. 5. Какая из перечисленных позиций не относится

- 26. Вопрос № 2. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- 27. ПЛАН Состав и структура оборотных средств Источники

- 28. Оборотные средства - это денежные средства, которые

- 29. Состав и структура оборотных средств Оборотные средства

- 30. Источники формирования оборотных средств 1. Собственные

- 31. Оборотные средства представляют собой подвижную часть материально-технической

- 32. Деньги Сырьё, материалы Незавершённое производство Готовая продукция Деньги (новая величина) Закупки Произ-водст-во Произ-водст-во Реали-зация

- 33. Показатели эффективного использования оборотных средств

- 34. Задача Норматив оборотных средств предприятия 3300 тыс.

- 35. Нормирование – установление экономически обоснованных норм запаса

- 36. Норма оборотных средств по каждому виду или

- 37. Текущий запас. Предназначен для обеспечения производства материальными

- 38. Транспортный запас. Создается, если нарушение времени поставки

- 39. Задача Определите стоимость поставки материальных ресурсов, если

- 40. 1. Предметы труда, подготовленные для запуска в

Слайд 3ПЛАН

Основные фонды: понятие, состав и структура

Виды оценки основных

Износ основных фондов

Понятие амортизации и способы начисления амортизационных отчислений

5.Показатели эффективности использования основных фондов

Слайд 4 Закон воспроизводства основного капитала - стоимость основного капитала, введенная

Слайд 5Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Основные фонды

Активная часть

Пассивная часть

ПроизводственныеНепроизводственныеОсновные фонды(по секторам экономики)Отрасли, производящиетоварыОтрасли, оказывающие рыночные и нерыночные услугиОсновные фондыАктивная")

Слайд 10Износ основных фондов частичная или полная утрата основными фондами

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Слайд 11 Амортизация основных фондов процесс постепенного

Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов

Слайд 12Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

Т – нормативный срок службы

Л – ликвидационная стоимость данного вида основных средств (руб.)

Т – нормативный")

Слайд 13Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

способ списания стоимости по сумме чисел лет срока полезного использования

способ списания стоимости пропорционально объему продукции (работ)

Слайд 16Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Коэффициент использования времени

Среднее число часов работы оборудования в сутки

Коэффициент интенсивности загрузки оборудования

Коэффициент использования мощности

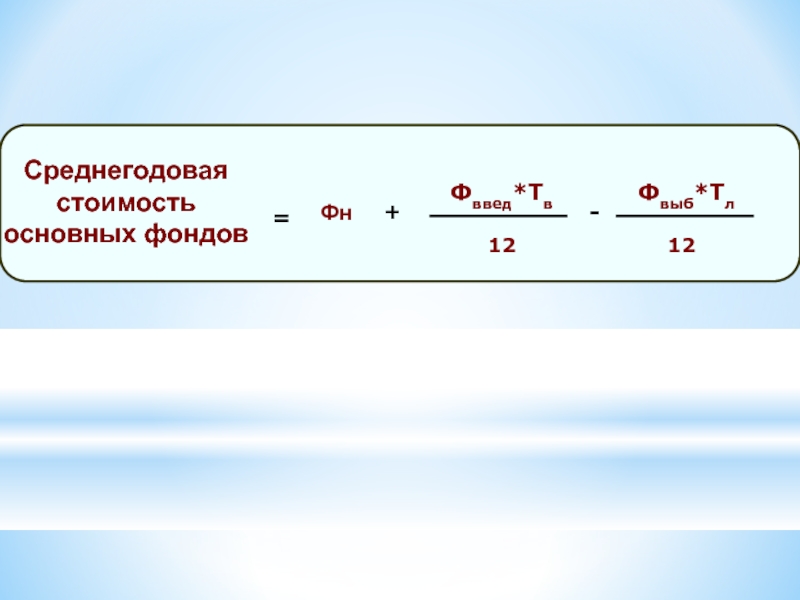

Слайд 21 Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года,

Задача

Слайд 22Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если

Задача

Слайд 23

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость)

Задача

при условии: выручка от реализации")

Слайд 241. По какой стоимости оцениваются основные фонды при зачислении на баланс

а) по восстановительной стоимости;

б) по первоначальной стоимости;

в) по остаточной стоимости;

г) по смешанной стоимости.

2. Показатель фондоотдачи характеризует:

а) кол-во произведенной продукции на 1 руб. ОПФ;

б) уровень технической оснащенности труда;

в) производительность труда.

3. Какие из перечисленных позиций входят в состав основных производственных фондов:

а) незавершенное производство;

б) производственный и хозяйственный инвентарь;

в) готовая продукция.

4. Что характеризует экстенсивное использование основных производственных фондов

а) фондоотдача, фондоемкость;

б) коэффициент сменности;

в) рентабельность продукции.

Тест

по восстановительной стоимости;б)")

Слайд 255. Какая из перечисленных позиций не относится к активной части основных

а) рабочие машины и оборудование;

б) здания и сооружения;

в) измерительные приборы и устройства;

Г) вычислительная техника;

Д) транспортные средства.

6. Уровень использования основных производственных фондов характеризует:

а) рентабельность;

б) фондоотдача, фондоемкость;

в) производительность труда.

7. Амортизация основных фондов – это:

а) износ основных фондов;

б) перенесение стоимости основных фондов на себестоимость продукции;

в) восстановление основных фондов;

г) содержание основных фондов.

Тест – продолжение:

рабочие машины и")

Слайд 27ПЛАН

Состав и структура оборотных средств

Источники формирования оборотных средств

Показатели эффективного использования оборотных

Нормирование оборотных средств

Слайд 28Оборотные средства - это денежные средства, которые идут на формирование оборотных

Структура

- соотношение между отдельными элементами оборотных средств, выраженное в %

Состав

- совокупность элементов, образующих оборотные средства предприятия

Слайд 29Состав и структура оборотных средств

Оборотные средства

Оборотные производственные фонды

Фонды обращения

ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ

ДЕНЕЖ-НЫЕ СРЕДСТВА

НЕЗАВЕРШЕННОЕ

РАСХОДЫ БУДУЩИХ ПЕРИО-ДОВ

ГОТОВАЯ ПРОДУКЦИЯ В ПУТИ

ГОТОВАЯ ПРОДУКЦИЯ НА СКЛАДЕ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

НА

СЧЕТЕ

В КАССЕ

НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

100%

70%

30%

100%

70%

25%

5%

100%

30%

30%

25%

15%

80%

20%

Слайд 30

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия

2. Заёмные – кредиты банков и других коммерческих организаций

3. Привлеченные – средства целевого финансирования для их использования по прямому назначению

2. Заёмные – кредиты")

Слайд 31Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе

В каждом кругообороте они проходят три стадии:

Слайд 32Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

Закупки

Произ-водст-во

Произ-водст-во

Реали-зация

ЗакупкиПроиз-водст-воПроиз-водст-воРеали-зация")

Слайд 34Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств.

Слайд 35Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств

Норма – относительная величина, соответствующая объёму запаса каждого элемента оборотных средств.

Нормы устанавливаются в %, в денежном выражении, или в днях запаса и показывают количество оборотных средств необходимых для бесперебойной работы оборудования в течение определённого периода времени.

Норматив – он показывает конкретное количество оборотных средств, необходимых для производства, либо единицы продукции, либо определённого объёма.

Слайд 36 Норма оборотных средств по каждому виду или однородной группе материалов учитывает

- текущем запасе,

страховом запасе,

транспортном запасе,

технологическом запасе.

Слайд 37 Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными

ТЗ = Рсут * Ип

где Рсут - среднесуточный расход материальных ресурсов (руб.)

Ип – интервал между поставками (дни)

Страховой запас. Создается, если нарушение времени поставки материала связано с поставщиком.

СЗ = Рсут * Ипс * 0,5

Слайд 38 Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

ТРз = Рсут * Ипт * 0,5

Технологический запас. Создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку.

Тех з = (ТЗ + СЗ + ТРз) * Ктех

где Ктех – коэффициент технологического запаса.

Слайд 39Задача

Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду (

- 72")

Слайд 401. Предметы труда, подготовленные для запуска в производственный процесс, характеризуют:

а) производственные

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К0 = Р п / О С

б) К0 = О С / Р п

в) К0 = Р п ∙ О С

Тест

производственные запасы;б) незавершенное производство;в) расходы")