по номиналу;

С – наращенная сумма с учетом ее обесценения;

Jp – индекс цен;

Jс – индекс, характеризующий изменение покупательной способности денег за период.

С = S·Jс , Jс = 1/Jp.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Начисление процентов в условиях инфляции презентация

Содержание

- 1. Начисление процентов в условиях инфляции

- 2. Под темпом инфляции h понимается относительный прирост

- 3. Если наращение производится по простой ставке i

- 4. На сумму 1500 руб. в течение трех

- 5. Наращенная по сложным процентам сумма к концу

- 6. Один из способов компенсации обесценения денег заключается

- 7. Вы разместили средства в виде полугодового депозита

- 8. При начислении сложных процентов применяются два способа

- 9. 2. Индексация первоначальной суммы P. В этом

- 10. Учет налогов. S – наращенная сумма до

- 11. Начисление налога на сложные проценты за весь

- 12. Конверсия валюты и начисление процентов.

- 13. Обозначения: Pv – сумма депозита в валюте;

- 14. Вариант: валюта → рубли → рубли →

- 15. Доходность операции:

- 16. Барьерные значения:

- 17. Вариант: рубли → валюта → валюта →

- 18. Барьерные значения:

- 19. Конверсия валюты при сложных процентах. Вариант: валюта

- 20. Доходность операции:

- 21. Барьерные значения:

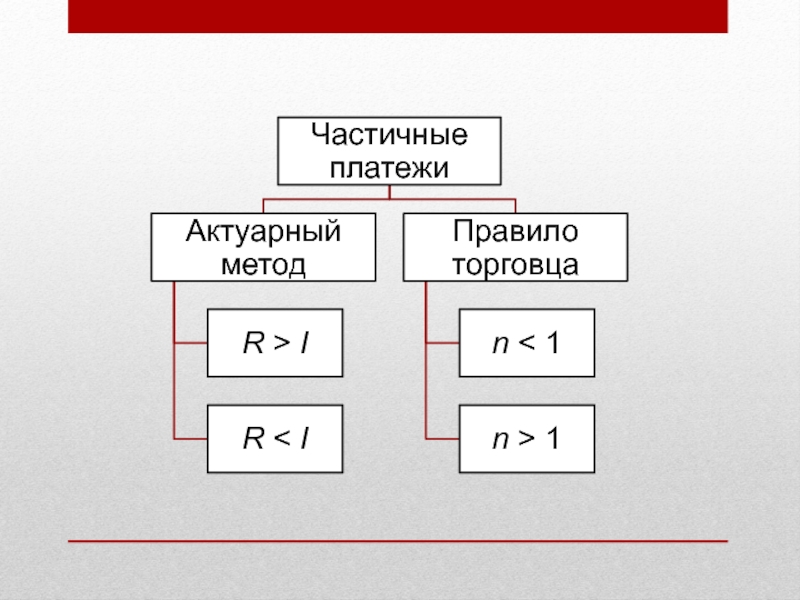

- 22. Погашение задолженности частями. Контур финансовой

- 24. Актуарный метод предполагает последовательное начисление процентов на

- 25. Пример. Имеется обязательство погасить за 1,5 года

- 26. Решение. На 12.03.2011 долг 15000 руб. 12.06.2011

- 27. Правило торговца. Сумма долга с процентами

- 28. Пример. S1= 15000·(1+0,2)=18000 руб. К1= 500·(1+9/12·0,2)=575

Слайд 2Под темпом инфляции h понимается относительный прирост цен за период, обычно

он измеряется в процентах и определяется как

h =100(Jp–1).

В свою очередь Jp =(1+h/100).

где ht – темп инфляции в периоде t.

Постоянный темп инфляции на уровне 2% в месяц приводит к росту цен за год в размере

Jp = (1+h/100)n =1,0212=1,268

h =100(Jp–1).

В свою очередь Jp =(1+h/100).

где ht – темп инфляции в периоде t.

Постоянный темп инфляции на уровне 2% в месяц приводит к росту цен за год в размере

Jp = (1+h/100)n =1,0212=1,268

Слайд 3Если наращение производится по простой ставке i в течение n лет,

то реальное наращение при темпе инфляции h составит

Слайд 4На сумму 1500 руб. в течение трех месяцев начисляются простые проценты

по ставке

28% годовых.

Ежемесячная инфляция характеризуется темпами 2,5; 2,0; 1,8%. Найти наращенную сумму с учетом обесценивания.

Решение.

S = 1500·(1+0,25·0,28)=1605 руб.

Индекс цен Jp= 1,025·1,02·1,018=1,06432.

С = 1605/1,06432 = 1507,85 руб.

Ежемесячная инфляция характеризуется темпами 2,5; 2,0; 1,8%. Найти наращенную сумму с учетом обесценивания.

Решение.

S = 1500·(1+0,25·0,28)=1605 руб.

Индекс цен Jp= 1,025·1,02·1,018=1,06432.

С = 1605/1,06432 = 1507,85 руб.

Слайд 5Наращенная по сложным процентам сумма к концу срока ссуды с учетом

падения покупательной способности денег составит

C = S / Jp=

C = S / Jp=

Слайд 6Один из способов компенсации обесценения денег заключается в увеличении ставки процентов

на величину так называемой инфляционной премии.

Скорректированная таким образом ставка называется брутто-ставкой. Брутто-ставка r находится из равенства:

Скорректированная таким образом ставка называется брутто-ставкой. Брутто-ставка r находится из равенства:

Слайд 7Вы разместили средства в виде полугодового депозита под ставку 40% годовых.

Но темп инфляции составил 35% годовых. Какова реальная ставка процентов?

Решение. r = 0,4; h = 35%; n =1/2.

Индекс цен Jp за полгода равен

Jp =(1+h/100)n = =1,161895.

i =((1+nr) / Jp–1)/n =

=((1+0,2)/1,161895–1)·2=0,06559, т.е. 6,559%.

Решение. r = 0,4; h = 35%; n =1/2.

Индекс цен Jp за полгода равен

Jp =(1+h/100)n = =1,161895.

i =((1+nr) / Jp–1)/n =

=((1+0,2)/1,161895–1)·2=0,06559, т.е. 6,559%.

Слайд 8При начислении сложных процентов применяются два способа компенсации потерь от снижения

покупательной способности денег.

1. Корректировка ставки процентов, по которой производится наращение (брутто-ставка r).

где i – реальная ставка, h выражен в виде десятичной дроби. Отсюда

r = i+h+ih,

т.е. инфляционная премия равна h+ih.

1. Корректировка ставки процентов, по которой производится наращение (брутто-ставка r).

где i – реальная ставка, h выражен в виде десятичной дроби. Отсюда

r = i+h+ih,

т.е. инфляционная премия равна h+ih.

Слайд 92. Индексация первоначальной суммы P. В этом случае сумма P корректируется

согласно движению заранее оговоренного индекса. Тогда

S = P Jp (1+i)n.

Предполагаемый темп инфляции 12% в год. Какую ставку сложных процентов нужно проставить в контракте, если желательна реальная доходность 8%? Чему равна инфляционная премия?

Решение. r = i+h+ih =0,08+0,12+0,08·0,12=0,2096, т.е. примерно 21%.

Инфляционная премия равна 21%–8%=13%.

S = P Jp (1+i)n.

Предполагаемый темп инфляции 12% в год. Какую ставку сложных процентов нужно проставить в контракте, если желательна реальная доходность 8%? Чему равна инфляционная премия?

Решение. r = i+h+ih =0,08+0,12+0,08·0,12=0,2096, т.е. примерно 21%.

Инфляционная премия равна 21%–8%=13%.

Слайд 10Учет налогов.

S – наращенная сумма до выплаты налогов;

S” – наращенная сумма

с учетом выплат;

g – ставка налога на проценты;

G – общая сумма налога.

При начислении простых процентов за весь срок: G = (Pni)g= Pnig;

S”=S– (S – P)g = S(1– g)+ Pg = P (1+n ((1– g) i)).

g – ставка налога на проценты;

G – общая сумма налога.

При начислении простых процентов за весь срок: G = (Pni)g= Pnig;

S”=S– (S – P)g = S(1– g)+ Pg = P (1+n ((1– g) i)).

Слайд 11Начисление налога на сложные проценты за весь срок:

G= (S –

P)g= P ((1+i)n –1)g;

S”=S –(S –P)g =S(1– g) +Pg = P ((1– g)(1+i)n +g).

Расчет налога за каждый истекший год

(обозначим сумму налога за год t через Gt):

Gt = (St –St–1)g =P((1+i)t–(1+i)t –1)g= P(1+i)t-1ig.

Всего:

S”=S –(S –P)g =S(1– g) +Pg = P ((1– g)(1+i)n +g).

Расчет налога за каждый истекший год

(обозначим сумму налога за год t через Gt):

Gt = (St –St–1)g =P((1+i)t–(1+i)t –1)g= P(1+i)t-1ig.

Всего:

g= P ((1+i)n –1)g;S”=S")

Слайд 13Обозначения:

Pv – сумма депозита в валюте;

Pr – сумма депозита в рублях;

Sv

– наращенная сумма в валюте;

Sr – наращенная сумма в рублях;

K0 – курс обмена в начале операции ( курс валюты в рублях);

K1 – курс обмена в конце операции;

n – срок депозита;

i – ставка наращения для рублевых сумм;

j – ставка наращения для конкретного вида валюты

Sr – наращенная сумма в рублях;

K0 – курс обмена в начале операции ( курс валюты в рублях);

K1 – курс обмена в конце операции;

n – срок депозита;

i – ставка наращения для рублевых сумм;

j – ставка наращения для конкретного вида валюты

Слайд 14Вариант: валюта → рубли → рубли → валюта

Множитель наращения r:

K1 /K0

=k – темп прироста обменного курса

за срок операции

")

Слайд 16Барьерные значения:

Т.о., депозит валюты через конвертацию в рубли выгоднее валютного депозита,

если

Слайд 18Барьерные значения:

Т.о., депозит рублевых сумм через конвертацию в валюту выгоднее рублевого

депозита, если обменный курс в конце операции ожидается больше

Слайд 19Конверсия валюты при сложных процентах.

Вариант: валюта → рубли → рубли →

валюта

Множитель наращения r:

(k = K1 /K0)

Множитель наращения r:

(k = K1 /K0)

n")

Слайд 22Погашение задолженности частями.

Контур финансовой операции –

это графическое изображение процесса

погашения краткосрочной задолженности частичными (промежуточными) платежами.

Сбалансированная операция имеет замкнутый контур, т.е. последняя выплата полностью покрывает остаток задолженности.

Сбалансированная операция имеет замкнутый контур, т.е. последняя выплата полностью покрывает остаток задолженности.

Слайд 24Актуарный метод предполагает последовательное начисление процентов на фактические суммы долга.

Частичный платеж

идет в первую очередь на погашение процентов.

Слайд 25Пример. Имеется обязательство погасить за 1,5 года (с 12.03.2011 по 12.09.2012)

долг в размере 15 тыс. руб. Кредитор согласен получать частичные платежи. Действующая простая ставка – 20% годовых. Частичные поступления характеризуются следующими данными:

12.06.2011 – 500 руб.

12.06.2012 – 5000 руб.

30.06.2012 – 8000 руб.

Каков остаток задолженности на 12.09.2012? (схема (30, 360))

Каков остаток задолженности на 12.09.2012? (схема (30, 360))

долг в размере 15")

Слайд 26Решение. На 12.03.2011 долг 15000 руб.

12.06.2011 долг с процентами P1=15750 руб.

Поступление

R1=500 < I1=750 руб. присоединяется к следующему платежу.

12.06.2012 долг с процентами P2=15000·360/360·0,2 + P1= 18750 руб. [P2 =15000·(1+(1+3/12)·0,2) ] Поступления R1 +R2 =500+5000 >3750 руб. Остаток долга К2=13250 руб.

30.06.2012 долг с процентами P3=13250·18/360·0,2 + К2= 132,5+13250=13382,5 руб. Поступление R3=8000 >132,5 руб. Остаток долга К3=5382,5 руб.

12.09.2012 долг с процентами P4=5382,5·72/360·0,2 + К3= 215,3+5382,5=5597,8 руб.=R4.

12.06.2012 долг с процентами P2=15000·360/360·0,2 + P1= 18750 руб. [P2 =15000·(1+(1+3/12)·0,2) ] Поступления R1 +R2 =500+5000 >3750 руб. Остаток долга К2=13250 руб.

30.06.2012 долг с процентами P3=13250·18/360·0,2 + К2= 132,5+13250=13382,5 руб. Поступление R3=8000 >132,5 руб. Остаток долга К3=5382,5 руб.

12.09.2012 долг с процентами P4=5382,5·72/360·0,2 + К3= 215,3+5382,5=5597,8 руб.=R4.

Слайд 27Правило торговца.

Сумма долга с процентами остается неизменной до полного погашения.

В свою очередь накапливаются платежи

с начисленными на них до конца срока процентами. Последний взнос должен быть равен разности этих сумм.

Q – остаток долга (последний взнос);

S – наращенная сумма долга;

К – наращенная сумма частичных платежей;

tj – интервал времени от момента платежа до конца срока ссуды

Q – остаток долга (последний взнос);

S – наращенная сумма долга;

К – наращенная сумма частичных платежей;

tj – интервал времени от момента платежа до конца срока ссуды

Слайд 28Пример.

S1= 15000·(1+0,2)=18000 руб.

К1= 500·(1+9/12·0,2)=575 руб.

Q1= 18000 – 575 = 17425

руб.

S2= Q1·(1+1/2·0,2)=19167,5 руб.

К2= 5000·(1+3/12·0,2) + 8000·(1+72/360·0,2)= = 5250 + 8320 = 13570 руб.

Q2= 5597,5 руб.

S2= Q1·(1+1/2·0,2)=19167,5 руб.

К2= 5000·(1+3/12·0,2) + 8000·(1+72/360·0,2)= = 5250 + 8320 = 13570 руб.

Q2= 5597,5 руб.

=18000 руб.К1= 500·(1+9/12·0,2)=575 руб.Q1= 18000 – 575 = 17425 руб.S2= Q1·(1+1/2·0,2)=19167,5 руб.К2= 5000·(1+3/12·0,2)")