- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Макроэкономическое равновесие на товарном и денежном рынках презентация

Содержание

- 1. Макроэкономическое равновесие на товарном и денежном рынках

- 2. Содержание лекции: 1. Равновесие рынка товаров.

- 3. Содержание лекции (продолжение): 4. Использование модели

- 4. Рекомендуемая литература: Бомол У.Дж., Блайндер А.С.

- 5. Рекомендуемая литература: Лемешевский И.М. Макроэкономика: социально-экономический

- 6. Рекомендуемая литература: Сломан Дж. Экономикс.

- 8. Модель IS-LM (модель Хикса-Хансена) предложена в 1937

- 9. Далее модель была упрощена и усовершенствована Эл. Хансеном

- 10. Вопрос первый: Равновесие на

- 11. Равновесие товарного рынка: S = - a

- 12. Равновесие товарного рынка: I = e –

- 13. Равновесие товарного рынка: S = - a

- 14. Равновесие на рынке товаров и услуг

- 15. Кривая IS представляет собой геометрическое место

- 16. Отрицательный наклон кривой IS: Поскольку повышение

- 17. Угол наклона кривой IS: Если инвестиции очень

- 18. Равновесие на рынке товаров и услуг

- 19. Угол наклона кривой IS: Наоборот, если инвестиции

- 20. Равновесие на рынке товаров и услуг

- 21. Угол наклона кривой IS: Наклон кривой IS

- 22. Сдвиг кривой IS: Увеличение совокупных расходов в

- 23. Сдвиг кривой IS: Сдвиг кривой IS зависит

- 24. Вопрос второй: Равновесие

- 25. Равновесие денежного рынка: (M/Р)D = kY –

- 26. Равновесие денежного рынка (M/Р)D2 r Y (M/Р)D2

- 27. Кривая LM представляет собой геометрическое место точек

- 28. Положительный наклон кривой LM: Более высокий доход

- 29. Угол наклона кривой LM Если трансакционный спрос

- 30. Равновесие на денежном рынке

- 31. Равновесие на денежном рынке

- 32. Угол наклона кривой LM: Если спекулятивный спрос

- 35. Сдвиг кривой LM как результат изменения денежного предложения

- 36. Вопрос третий: Совместное равновесие двух рынков. Модель IS-LM.

- 37. Модель IS-LM

- 38. Точка пересечения кривых IS и LM показывает

- 39. Точка А располагается на кривой IS, но

- 40. Точка D располагается на кривой IS, но

- 41. Точка В располагается на кривой LM, но

- 42. Точка С располагается на кривой LM, но

- 43. Вопрос четвертый: Использование

- 44. Эффект вытеснения G (или Т)

- 45. Эффект вытеснения

- 46. Эффект вытеснения значительный: если инвестиции высокочувствительны к

- 47. Эффект вытеснения

- 48. Эффект вытеснения незначительный: если инвестиции малокочувствительны к

- 49. Относительная эффективность стимулирующей кредитно-денежной политики определяется величиной

- 50. Стимулирующий эффект

- 51. Стимулирующий эффект значительный: если инвестиции высокочувствительны

- 52. Стимулирующий эффект

- 53. Стимулирующий эффект незначительный: если инвестиции малочувствительны

- 54. Вопрос пятый: Модель

- 55. Модель IS-LM позволяет оценить влияние макроэкономической политики

- 56. Построение кривой совокупного спроса

- 57. Стимулирующая фискальная политика в моделях AD-AS и IS-LM при постоянном уровне цен

- 58. Стимулирующая денежно-кредитная политика в моделях AD-AS и IS-LM при постоянном уровне цен

Слайд 2Содержание лекции:

1. Равновесие рынка товаров. Кривая «инвестиции - сбережения» (кривая IS).

2. Равновесие денежного рынка. Кривая «предпочтение ликвидности – денежная масса» (кривая LM).

3. Совместное равновесие двух рынков. Модель IS-LM.

. 2. Равновесие денежного рынка.")

Слайд 3Содержание лекции (продолжение):

4. Использование модели IS-LM для анализа последствий стабилизационной политики.

5.

Модель IS-LM как теория совокупного спроса: построение кривой совокупного спроса.

:4. Использование модели IS-LM для анализа последствий стабилизационной политики.5. Модель IS-LM как теория")

Слайд 4Рекомендуемая литература:

Бомол У.Дж., Блайндер А.С. Экономикс. Принципы и политика: Учеб. /

Под ред. А.Г. Грязновой. М.: ЮНИТИ—ДАНА, 2004. С. 706—778.

Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 2-е изд. СПб.: Питер. 2008. С. 159—173.

Гукасьян Г.М. Экономическая теория: Учеб. / Г.М. Гукасьян, Г.А. Маховикова, В.В. Амосова. Москва: Эксмо, 2008. С. 345—377.

Курс экономической теории: Учеб. 6-е изд. / Под ред. М.Н. Чепурина, Е.А. Киселевой. Киров: АСА, 2009. С. 589—599.

Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 2-е изд. СПб.: Питер. 2008. С. 159—173.

Гукасьян Г.М. Экономическая теория: Учеб. / Г.М. Гукасьян, Г.А. Маховикова, В.В. Амосова. Москва: Эксмо, 2008. С. 345—377.

Курс экономической теории: Учеб. 6-е изд. / Под ред. М.Н. Чепурина, Е.А. Киселевой. Киров: АСА, 2009. С. 589—599.

Слайд 5Рекомендуемая литература:

Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций. 2-е изд. Мн.:

ФУАинформ, 2006. С. 171—208.

Макроэкономика: Учеб. пособие / А.В. Бондарь, В.А. Воробьев, Л.Н. Новикова и др. 2-е изд. Мн.: БГЭУ, 2009. С. 160—196.

Макроэкономика: Учеб. пособие / Под ред. Л.П. Зеньковой. Мн.: ИВЦ Минфина, 2007. С. 149—176.

Макроэкономика: социально ориентированный подход / Под ред. Э.А. Лутохиной. Мн.: ИВЦ Минфина, 2005. С. 83—90.

Макроэкономика: Учеб. пособие / А.В. Бондарь, В.А. Воробьев, Л.Н. Новикова и др. 2-е изд. Мн.: БГЭУ, 2009. С. 160—196.

Макроэкономика: Учеб. пособие / Под ред. Л.П. Зеньковой. Мн.: ИВЦ Минфина, 2007. С. 149—176.

Макроэкономика: социально ориентированный подход / Под ред. Э.А. Лутохиной. Мн.: ИВЦ Минфина, 2005. С. 83—90.

Слайд 6Рекомендуемая литература:

Сломан Дж. Экономикс. 5-е изд. СПб.: Питер, 2005. С. 574—597.

Экономика.

Университетский курс: Учеб. пособие / Под ред. П.С. Лемещенко. Мн.: Книжный Дом, 2007. С. 319—322.

Экономическая теория: Учеб. / Под ред. Е.Н. Лобачевой. 2-е изд. М.: Высшее образование, 2009. С. 243—248.

Экономическая теория: Учеб. / Под ред. Е.Н. Лобачевой. 2-е изд. М.: Высшее образование, 2009. С. 243—248.

Слайд 8Модель IS-LM (модель Хикса-Хансена) предложена в 1937 г. Дж. Хиксом в

работе «Кейнс и классики – предлагаемая интерпретация».

предложена в 1937 г. Дж. Хиксом в работе «Кейнс и классики")

.")

Слайд 11Равновесие товарного рынка:

S = - a + (1 - mpc)YD.

Функция сбережения

является прямым следствием кейнсианской гипотезы относительно функции потребления.

YD.Функция сбережения является прямым следствием кейнсианской")

Слайд 12Равновесие товарного рынка:

I = e – dr.

Инвестиции не рентабельны сами по

себе, они становятся рентабельными при определенной норме процента. Если последняя возрастает, капиталовложения снижаются, и наоборот.

YDI = e – drS = Iплан")

Слайд 15

Кривая IS представляет собой геометрическое место точек всех возможных комбинаций процентной

ставки и совокупного дохода (выпуска), соответствующих равновесному состоянию товарного рынка.

Кривая IS имеет нисходящий вид, что объясняется обратной зависимостью между r и Y.

Кривая IS имеет нисходящий вид, что объясняется обратной зависимостью между r и Y.

Слайд 16Отрицательный наклон кривой IS:

Поскольку повышение ставки процента отрицательно сказывается на величине

инвестиций и, соответственно, на уровне дохода, кривая IS имеет отрицательный наклон.

Слайд 17Угол наклона кривой IS:

Если инвестиции очень чувствительны к ставке процента, то

и доход также очень чувствителен к изменениям ставки процента: небольшие изменения ставки процента ведут к значительным изменениям дохода. Кривая IS является относительно пологой.

Слайд 19Угол наклона кривой IS:

Наоборот, если инвестиции не чувствительны к ставке процента,

то и доход также не очень чувствителен к изменениям ставки процента: значительные изменения ставки процента ведут к незначительным изменениям дохода. Кривая IS является относительно крутой.

Слайд 21Угол наклона кривой IS:

Наклон кривой IS также зависит от предельной склонности

к потреблению mpc: чем больше mpc, тем больше значение мультипликатора инвестиций и, соответственно, изменение дохода, возникающее в результате изменения ставки процента, тем более пологой является кривая IS.

Слайд 22Сдвиг кривой IS:

Увеличение совокупных расходов в результате проведения стимулирующей бюджетно-налоговой политики

сдвигает кривую IS вправо-вверх.

Снижение совокупных расходов в результате проведения сдерживающей бюджетно-налоговой политики сдвигает кривую IS влево-вниз.

Снижение совокупных расходов в результате проведения сдерживающей бюджетно-налоговой политики сдвигает кривую IS влево-вниз.

Слайд 23Сдвиг кривой IS:

Сдвиг кривой IS зависит от величины предельной склонности к

потреблению: чем больше mpc, тем больше величина мультипликатора государственных расходов, и, следовательно, больше сдвиг кривой IS, возникающий в результате фискальной политики.

Слайд 24Вопрос второй:

Равновесие денежного рынка. Кривая «предпочтение ликвидности – денежная

масса» (кривая LM).

.")

D = kY – fr,MS = (M/Р)0,(M/Р)0 = kY – fr")

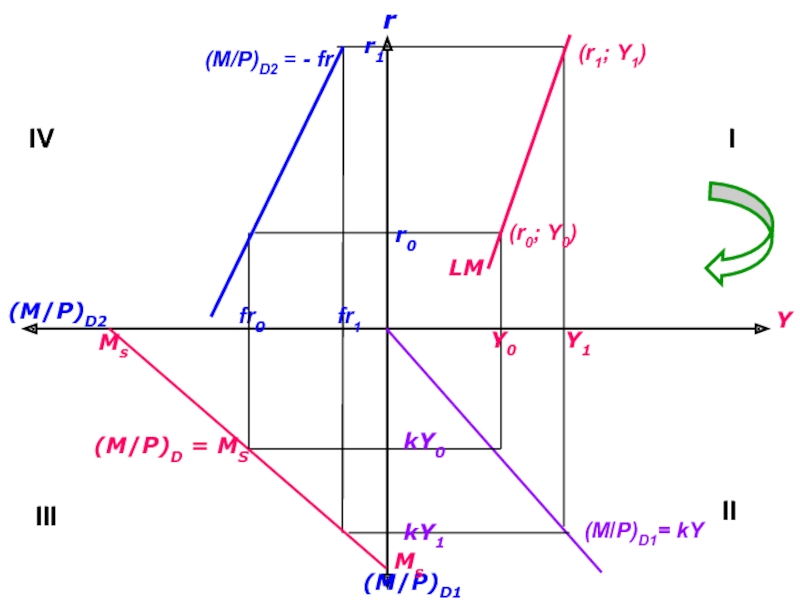

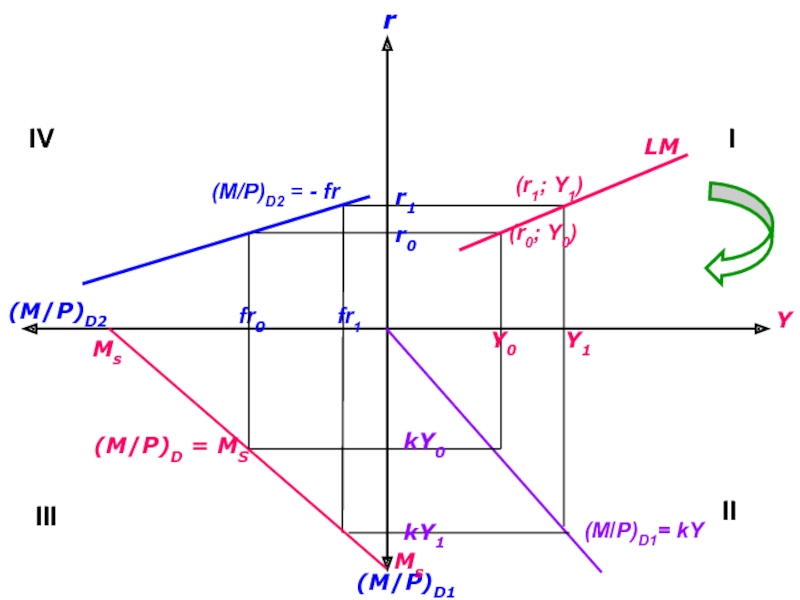

Слайд 26Равновесие денежного рынка

(M/Р)D2

r

Y

(M/Р)D2 = - fr

MS =(M/Р)D

(M/Р)D1= kY

LM

r0

r1

fr1

fr0

kY0

kY1

Y0

Y1

I

II

III

IV

(r0; Y0)

(r1; Y1)

M/РD1

Ms

Ms

D2rY(M/Р)D2 = - frMS =(M/Р)D(M/Р)D1= kY LMr0r1fr1fr0kY0kY1Y0Y1IIIIIIIV(r0; Y0)(r1; Y1)M/РD1MsMs")

Слайд 27Кривая LM представляет собой геометрическое место точек всех возможных комбинаций уровней

реального дохода и процентных ставок, при которых денежный рынок будет находиться в равновесии. Кривая LM имеет восходящий вид, что объясняется прямой зависимостью между Y и r.

Слайд 28Положительный наклон кривой LM:

Более высокий доход требует повышения ставки процента, которая

обеспечит установление равновесия на денежном рынке.

Слайд 29Угол наклона кривой LM

Если трансакционный спрос на деньги не очень чувствителен

к уровню дохода, в этом случае только небольшое изменение ставки процента необходимо для того, чтобы компенсировать незначительный рост спроса на деньги, вызванный изменением дохода: кривая LM относительно полога. И наоборот.

Слайд 32Угол наклона кривой LM:

Если спекулятивный спрос на деньги не очень чувствителен

к уровню ставки процента, в этом случае изменение спроса на деньги вследствие изменения дохода ведет к значительному изменению равновесной ставки процента: кривая LM относительно крутой. И наоборот.

Слайд 38Точка пересечения кривых IS и LM показывает ставку процента и доход,

которые обеспечивают состояние равновесия как на товарном рынке, так и на денежном рынке.

Слайд 39Точка А располагается на кривой IS, но вне кривой LM. В

этом случае только товарный рынок находится в состоянии равновесия.

Во всех точках выше (левее) кривой LM предложение реальных денежных остатков превышает спрос на них.

Чтобы избавиться от лишних денег, экономические субъекты будут покупать облигации. Рост спроса на ценные бумаги приведет к росту их рыночной цены, в связи с чем ставка процента будет снижаться.

Это приведет в росту планируемых инвестиций и равновесного уровня выпуска. Экономика будет двигаться к точке равновесия Е.

Во всех точках выше (левее) кривой LM предложение реальных денежных остатков превышает спрос на них.

Чтобы избавиться от лишних денег, экономические субъекты будут покупать облигации. Рост спроса на ценные бумаги приведет к росту их рыночной цены, в связи с чем ставка процента будет снижаться.

Это приведет в росту планируемых инвестиций и равновесного уровня выпуска. Экономика будет двигаться к точке равновесия Е.

Слайд 40Точка D располагается на кривой IS, но вне кривой LM. В

этом случае только товарный рынок находится в состоянии равновесия.

Во всех точках ниже (правее) кривой LM спрос на реальные денежные остатки превышает их предложение.

Недостаток денег побудит экономических субъектов продавать облигации. Падение спроса на ценные бумаги приведет к снижению их рыночной цены, в связи с чем ставка процента будет повышаться.

Это приведет в снижению планируемых инвестиций и равновесного уровня выпуска. Экономика будет двигаться к точке равновесия Е.

Во всех точках ниже (правее) кривой LM спрос на реальные денежные остатки превышает их предложение.

Недостаток денег побудит экономических субъектов продавать облигации. Падение спроса на ценные бумаги приведет к снижению их рыночной цены, в связи с чем ставка процента будет повышаться.

Это приведет в снижению планируемых инвестиций и равновесного уровня выпуска. Экономика будет двигаться к точке равновесия Е.

Слайд 41Точка В располагается на кривой LM, но вне кривой IS. В

этом случае только денежный рынок находится в состоянии равновесия.

Во всех точках выше (правее) кривой IS фактический уровень выпуска больше планируемых совокупных расходов при ставке процента r1.

Фирмы не смогут продавать свою продукцию, произойдет незапланированный рост товарно-материальных запасов, фактический уровень выпуска будет падать.

Это приведет в снижению трансакционного спроса на деньги и при неизменном денежном предложении обусловит понижение процентной ставки. Экономика будет двигаться к точке равновесия Е.

Во всех точках выше (правее) кривой IS фактический уровень выпуска больше планируемых совокупных расходов при ставке процента r1.

Фирмы не смогут продавать свою продукцию, произойдет незапланированный рост товарно-материальных запасов, фактический уровень выпуска будет падать.

Это приведет в снижению трансакционного спроса на деньги и при неизменном денежном предложении обусловит понижение процентной ставки. Экономика будет двигаться к точке равновесия Е.

Слайд 42Точка С располагается на кривой LM, но вне кривой IS. В

этом случае только денежный рынок находится в состоянии равновесия.

Во всех точках ниже (левее) кривой IS фактический уровень выпуска меньше планируемых совокупных расходов при ставке процента r2.

Произойдет незапланированное уменьшение товарно-материальных запасов. Фирмы станут наращивать объемы производства, фактический уровень национального выпуска будет расти.

Это приведет в повышению трансакционного спроса на деньги и при неизменном денежном предложении обусловит рост процентной ставки. Экономика будет двигаться к точке равновесия Е.

Во всех точках ниже (левее) кривой IS фактический уровень выпуска меньше планируемых совокупных расходов при ставке процента r2.

Произойдет незапланированное уменьшение товарно-материальных запасов. Фирмы станут наращивать объемы производства, фактический уровень национального выпуска будет расти.

Это приведет в повышению трансакционного спроса на деньги и при неизменном денежном предложении обусловит рост процентной ставки. Экономика будет двигаться к точке равновесия Е.

Слайд 43Вопрос четвертый:

Использование модели IS-LM для анализа последствий стабилизационной политики

Y C Y MD1 MD2")

Слайд 46Эффект вытеснения значительный:

если инвестиции высокочувствительны к повышению процентной ставки (IS –

пологая);

если спрос на деньги малочувствителен к повышению процентной ставки (LM- крутая).

если спрос на деньги малочувствителен к повышению процентной ставки (LM- крутая).

;если спрос на деньги")

Слайд 48Эффект вытеснения незначительный:

если инвестиции малокочувствительны к повышению процентной ставки (IS –

крутая);

если спрос на деньги высокочувствителен к повышению процентной ставки (LM- пологая).

если спрос на деньги высокочувствителен к повышению процентной ставки (LM- пологая).

;если спрос на деньги")

Слайд 49Относительная эффективность стимулирующей кредитно-денежной политики определяется величиной стимулирующего эффекта от увеличения

денежной массы и снижения процентной ставки, что определяет динамику инвестиций.

Слайд 51Стимулирующий эффект значительный:

если инвестиции высокочувствительны к динамике процентной ставки (IS

– пологая);

если спрос на деньги малочувствителен к динамике ставки процента (LM – крутая).

если спрос на деньги малочувствителен к динамике ставки процента (LM – крутая).

;если спрос на")

Слайд 53Стимулирующий эффект незначительный:

если инвестиции малочувствительны к динамике процентной ставки (IS

– крутая);

если спрос на деньги высокочувствителен к динамике ставки процента (LM – пологая).

если спрос на деньги высокочувствителен к динамике ставки процента (LM – пологая).

;если спрос на")

Слайд 54Вопрос пятый:

Модель IS-LM как теория совокупного спроса: построение кривой

совокупного спроса.

Слайд 55Модель IS-LM позволяет оценить влияние макроэкономической политики на совокупный спрос.

Покажем

это, построив на основе данной модели кривую совокупного спроса.

Затем в рамках интегрированной модели рассмотрим действие стимулирующей фискальной и денежно-кредитной политики.

Затем в рамках интегрированной модели рассмотрим действие стимулирующей фискальной и денежно-кредитной политики.