О.И. Волкова - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2008, 2009. - 600 с.

2. Экономика предприятия : учебник для вузов / В. Я. Горфинкель [и др.] ; Под ред. В. Я. Горфинкеля .— 6-е изд., перераб. и доп .— Москва : ЮНИТИ, 2016 .— 663 с..

3. Экономика предприятия : учебник для вузов / А. Е. Карлик [и др.] ; Под ред. А. Е. Карлика, М. Л. Шухгальтер .— 2-е изд., перераб. и доп .— Санкт-Петербург[и др.] : Питер, 2009, 2010 .

4. Экономика предприятия: теория и практика : учебное пособие для бакалавров / Н. Ф. Мормуль ; Под ред. Ю. П. Анискина .— Москва : Омега-Л, 2014 .— 180 с.

5. Экономика предприятия (организации) : учебник для бакалавров / О. В. Баскакова, Л. Ф. Сейко .— Москва : Дашков и К, 2013 .— 369 с.

6. Экономика предприятия : учебник для вузов / Л. А. Чалдаева ; Финансовая академия при Правительстве Российской Федерации .— 2-е изд., перераб. и доп .— Москва : Юрайт, 2011

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Экономика предприятия. Основной капитал предприятия презентация

Содержание

- 1. Экономика предприятия. Основной капитал предприятия

- 2. Предприятие Предприятие - организованная хозяйственная единица, преобразующая

- 3. Факторы производства: Труд (трудовые ресурсы); Средства

- 4. Классификация предприятий Главными считаются отраслевые различия выпускаемой продукции.

- 5. По виду производимых благ: товар; услуга;

- 6. Некоммерческими считаются организации, для которых извлечение

- 7. Классификация предприятий По ориентации деятельности прибыльная,

- 9. Тема 2. Основной капитал предприятия Основной капитал

- 10. Структура основного капитала

- 11. Стоимостная (денежная) оценка основных средств необходима

- 12. Среднегодовая оценка основных

- 13. Структура основных средств - удельный вес

- 14. Различают следующие виды стоимостей: Первоначальная стоимость -

- 16. Сумма амортизационных отчислений за определенный период

- 20. Производственная мощность предприятия: М = N*П*Tн

- 21. Частные показатели: Коэффициент интенсивности - использование

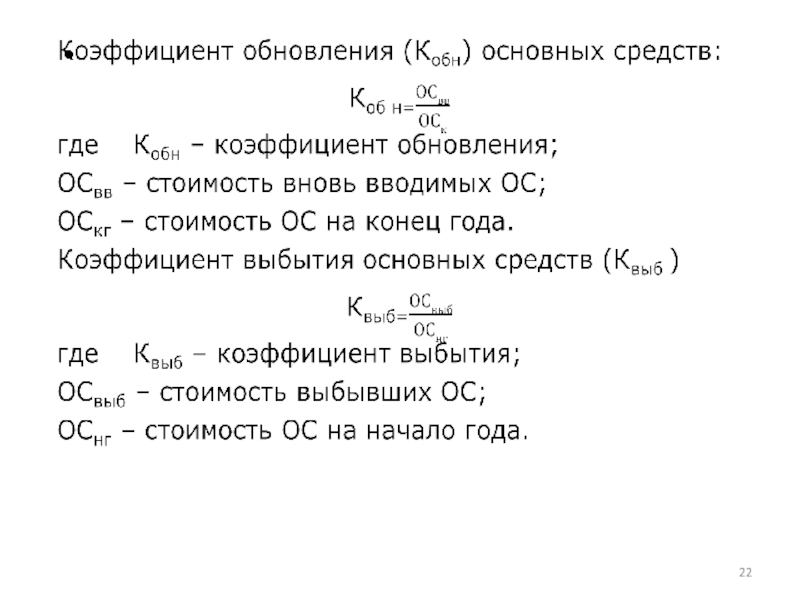

- 22.

: учеб./ О.И. Волков [и др.]; Под ред. О.И. Волкова - 3-е")

Слайд 2Предприятие

Предприятие - организованная хозяйственная единица, преобразующая имеющиеся в распоряжении факторы производства

(экономические элементы) в условиях риска в товары и услуги внешнему носителю спроса.

Предприятие – самостоятельный хозяйствующий субъект, созданный в порядке, установленном действующим законодательством, и производящий продукцию, товары и услуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие – самостоятельный хозяйствующий субъект, созданный в порядке, установленном действующим законодательством, и производящий продукцию, товары и услуги в целях удовлетворения общественных потребностей и получения прибыли.

в условиях")

Слайд 3Факторы производства:

Труд (трудовые ресурсы);

Средства труда (здания, сооружения, машины, оборудование, инструмент и

т.д.);

Предмет труда (сырье, материалы, полуфабрикаты, топливо, и пр.).

Предмет труда (сырье, материалы, полуфабрикаты, топливо, и пр.).

;Средства труда (здания, сооружения, машины, оборудование, инструмент и т.д.);Предмет труда (сырье,")

Слайд 4Классификация предприятий

Главными считаются отраслевые различия выпускаемой продукции.

По этой классификации предприятия делятся на: промышленные, сельскохозяйственные,

предприятия транспорта, связи, строительства и т.д.

Промышленность традиционно делят на две большие отраслевые группы: добывающая и перерабатывающая промышленность.

В свою очередь, перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т. д.

По количеству занятых на предприятии сотрудников (по численности):

малые (до 30 чел – розничная торговля; до 50 чел – оптовая торговля; до 100 чел – транспорт, промышленность, связь);

средние (до 250 чел);

крупные (свыше 250 чел).

Промышленность традиционно делят на две большие отраслевые группы: добывающая и перерабатывающая промышленность.

В свою очередь, перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т. д.

По количеству занятых на предприятии сотрудников (по численности):

малые (до 30 чел – розничная торговля; до 50 чел – оптовая торговля; до 100 чел – транспорт, промышленность, связь);

средние (до 250 чел);

крупные (свыше 250 чел).

Слайд 5

По виду производимых благ:

товар;

услуга;

По форме собственности:

Частная;

Государственная;

Муниципальная;

Смешанная.

государственные и муниципальные унитарные

предприятия.

По характеру деятельности:

Коммерческие

Некоммерческие

По характеру деятельности:

Коммерческие

Некоммерческие

Слайд 6

Некоммерческими считаются организации, для которых извлечение прибыли не является основной целью

и не распределяющие ее среди участников. К их числу относятся потребительские кооперативы, общественные и религиозные организации, некоммерческие партнерства, фонды, учреждения, автономные некоммерческие организации, ассоциации и союзы и др.

Коммерческими называются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Согласно ГК РФ, к их числу относятся хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия

Коммерческими называются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Согласно ГК РФ, к их числу относятся хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия

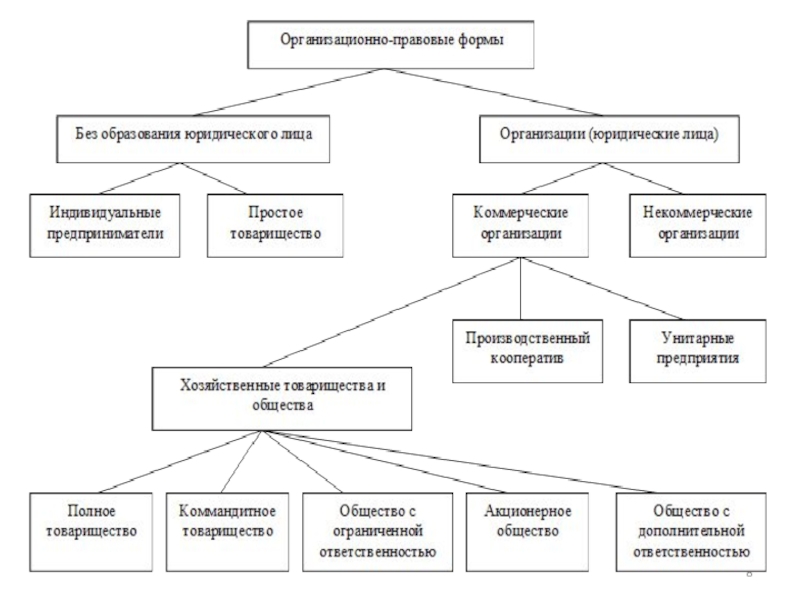

Слайд 7Классификация предприятий

По ориентации деятельности

прибыльная, бесприбыльная.

По организационно - правовой форме:

ИП

Хозяйственные товарищества и общества

ООО

ПАО

Производственные кооперативы

Унитарные предприятия.

По отраслевой принадлежности

Слайд 9Тема 2. Основной капитал предприятия

Основной капитал – часть имущества предприятия, используемая

в качестве средств труда при производстве продукции, выполнении работ или оказания услуг либо управления организацией в течение периода, превышающего 12 месяцев, и способная приносить экономические выгоды (доход) в будущем.

Основной капитал предприятия – это имущество предприятия, которое многократно участвует в процессе производства, не теряет своих потребительских свойств в процессе эксплуатации, переносит свою стоимость частями на себестоимость готовой продукции.

Основной капитал предприятия – это имущество предприятия, которое многократно участвует в процессе производства, не теряет своих потребительских свойств в процессе эксплуатации, переносит свою стоимость частями на себестоимость готовой продукции.

Слайд 11

Стоимостная (денежная) оценка основных средств необходима для определения их общей величины,

состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Факторы, влияющие на изменение стоимости основного капитала:

• амортизация

• выбытие и покупка основных средств

Факторы, влияющие на изменение стоимости основного капитала:

• амортизация

• выбытие и покупка основных средств

оценка основных средств необходима для определения их общей величины, состава и структуры, динамики,")

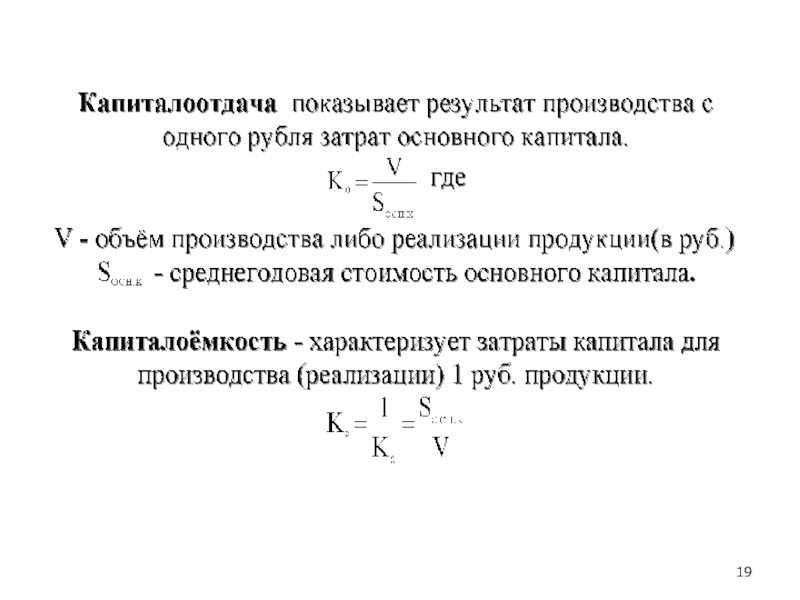

Слайд 12 Среднегодовая оценка основных средств (Динамическая оценка) Среднегодовая оценка – оценка

основных средств с учетом покупки, продажи, утилизации в течение года.

Среднегодовая оценка – оценка основных средств")

Слайд 13

Структура основных средств - удельный вес (в процентах) различных групп основных

средств в общей стоимости их на предприятии.

Структура может быть:

• прогрессивная – стоимость активной части капитала составляет более 50%;

• непрогрессивная – стоимость активной части капитала менее 50%.

Факторы, влияющие на структуру основных средств :

- отраслевая специфика;

- выпускаемая продукция (вид деятельности);

- специализация предприятия;

- технология, применяемая на предприятии;

-размещение предприятия (географическое положение).

Структура может быть:

• прогрессивная – стоимость активной части капитала составляет более 50%;

• непрогрессивная – стоимость активной части капитала менее 50%.

Факторы, влияющие на структуру основных средств :

- отраслевая специфика;

- выпускаемая продукция (вид деятельности);

- специализация предприятия;

- технология, применяемая на предприятии;

-размещение предприятия (географическое положение).

различных групп основных средств в общей стоимости")

Слайд 14Различают следующие виды стоимостей:

Первоначальная стоимость - – это стоимость, складывающаяся из

затрат на приобретение основных средств, расходов на доставку и монтаж и других расходов, необходимых для доведения данного объекта до состояния готовности к эксплуатации. (стоимость покупки основных средств + транспортные расходы +установка, монтаж и пр.)

Восстановительная стоимость - это стоимость воспроизводства ОС в действующих условиях. Величина отклонения восстановительной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. (Или - стоимость аналогичного оборудования в конкретный момент времени (рыночная стоимость).

Остаточная стоимость - стоимость основных средств с учетом амортизации.

Ликвидационная стоимость - стоимостная оценка основных средств в момент его продажи (утилизации).

Восстановительная стоимость - это стоимость воспроизводства ОС в действующих условиях. Величина отклонения восстановительной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. (Или - стоимость аналогичного оборудования в конкретный момент времени (рыночная стоимость).

Остаточная стоимость - стоимость основных средств с учетом амортизации.

Ликвидационная стоимость - стоимостная оценка основных средств в момент его продажи (утилизации).

Слайд 16

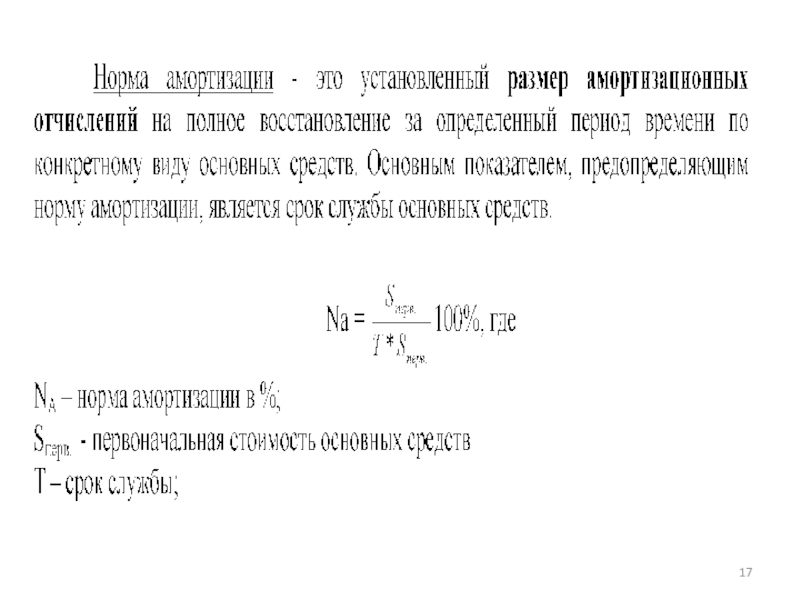

Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет

собой денежную величину износа основных средств. Сумма амортизационных отчислений, накопленная к концу срока службы, должна быть достаточной для полного их восстановления.

SА= NA Sперв. (руб.)

SА – сумма амортизации в рублях;

NA - норма амортизации в %;

Sперв. - первоначальная стоимость основных средств.

SА= NA Sперв. (руб.)

SА – сумма амортизации в рублях;

NA - норма амортизации в %;

Sперв. - первоначальная стоимость основных средств.

представляет собой денежную величину износа")

Слайд 18

Функции амортизации:

1) Функция налогового щита (наличие амортизационных отчислений в себестоимости снижает

налогооблагаемую базу прибыли, повышает себестоимость);

2) Учет износа как показателя старения оборудования (основных средств);

3) Увеличение амортизационного фонда для восстановления основных средств;

4) Функция управления основным капиталом предприятия.

2) Учет износа как показателя старения оборудования (основных средств);

3) Увеличение амортизационного фонда для восстановления основных средств;

4) Функция управления основным капиталом предприятия.

Функция налогового щита (наличие амортизационных отчислений")

Слайд 20

Производственная мощность предприятия:

М = N*П*Tн (шт),

где: N – количество установленных

единиц оборудования (шт);

П – производительность оборудования (шт /час);

Тн – номинальный фонд работы оборудования (час).

Тн = (Тк – Твых – Тпразд)*С*tсм;

где: Тк – календарное количество дней (365);

С – количество смен;

tсм - длительность смены в часах.

П – производительность оборудования (шт /час);

Тн – номинальный фонд работы оборудования (час).

Тн = (Тк – Твых – Тпразд)*С*tсм;

где: Тк – календарное количество дней (365);

С – количество смен;

tсм - длительность смены в часах.

, где: N – количество установленных единиц оборудования (шт);П –")

Слайд 21Частные показатели:

Коэффициент интенсивности - использование капитала по мощности.

Мф – мощность

фактическая;

Мн - мощность номинальная

Коэффициент экстенсивности показывает использование основного капитала по времени.

Тф - фонд времени фактический;

Тн - фонд времени номинальный;

Интегральный коэффициент характеризует использование основных средств по времени и по мощности и равен их произведению :

Kи =k инт.* kэкст.

Мн - мощность номинальная

Коэффициент экстенсивности показывает использование основного капитала по времени.

Тф - фонд времени фактический;

Тн - фонд времени номинальный;

Интегральный коэффициент характеризует использование основных средств по времени и по мощности и равен их произведению :

Kи =k инт.* kэкст.