управления

Основные технико-экономические

показатели деятельности

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Экономический анализ деятельности предприятия (организации) презентация

Содержание

- 1. Экономический анализ деятельности предприятия (организации)

- 2. Анализ объемов производства и реализации продукции

- 3. Анализ объемов производства и реализации продукции

- 4. Анализ объемов производства и реализации продукции

- 5. Анализ себестоимости продукции Себестоимость продукции, работ, услуг

- 6. Анализ себестоимости продукции Элементы затрат: материальные затраты,

- 7. Анализ себестоимости продукции

- 8. Анализ себестоимости продукции

- 9. Анализ себестоимости продукции Важным обобщающим показателем себестоимости

- 10. Анализ оборотных средств предприятия

- 11. Анализ труда и фонда заработной платы

- 12. Анализ труда и фонда заработной платы

- 13. Анализ труда

- 16. Показатели эффективности использования фонда заработной платы

- 17. Анализ использования основных средств Одним из важнейших

- 18. Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры.

- 19. Коэффициент обновления, характеризующий долю новых ОС

- 20. Анализ использования основных средств

- 21. Для обобщающей характеристики эффективности и интенсивности использования

- 22. Показатели эффективности использования основных средств

- 23. Как видно из таблицы значение показателя фондорентабельности

- 24. Анализ финансового состояния Общая оценка финансового состояния

- 25. Общая оценка финансового состояния

- 26. Оценка финансовой устойчивости

- 27. Анализ показателей платежеспособности и ликвидности предприятия

- 28. Система показателей для оценки рентабельности предприятия Рентабельность

- 29. Выводы по выполненному анализу производственно-хозяйственной деятельности предприятия Основные показатели деятельности предприятия

- 30. Спасибо за внимание!

Слайд 1Общая характеристика предприятия (организации)

История предприятия (организации)

Цели и виды деятельности

Организационная структура

История предприятия (организации)Цели и виды деятельности Организационная структура управленияОсновные технико-экономические показатели деятельности")

Слайд 4Анализ объемов производства и реализации продукции

(в действующих и сопоставимых ценах)

Темп

роста показателей

(в действующих и сопоставимых ценах)

Темп роста показателей (в действующих")

Слайд 5Анализ себестоимости продукции

Себестоимость продукции, работ, услуг является важнейшим показателем экономической эффективности

ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования, конкурентоспособность продукции.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет выявить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. Он позволяет выявить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и выработать мероприятия по их освоению.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Слайд 6Анализ себестоимости продукции

Элементы затрат: материальные затраты, затраты на оплату труда, отчисления

на социальные нужды, амортизация основных средств, прочие затраты. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоёмкость и установить влияние технического прогресса на структуру затрат.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Основные статьи калькуляции: сырье и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности предприятия.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Основные статьи калькуляции: сырье и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности предприятия.

Слайд 9Анализ себестоимости продукции

Важным обобщающим показателем себестоимости продукции, работ, услуг является показатель

затрат на рубль продукции, работ, услуг.

Он выгоден тем, что,

во-первых, очень универсальный: может рассчитываться в любой отрасли производства и,

во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется от отношением общей суммы затрат на производство и реализацию продукции, работ, услуг к стоимости произведенной продукции, работ, услуг

Он выгоден тем, что,

во-первых, очень универсальный: может рассчитываться в любой отрасли производства и,

во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется от отношением общей суммы затрат на производство и реализацию продукции, работ, услуг к стоимости произведенной продукции, работ, услуг

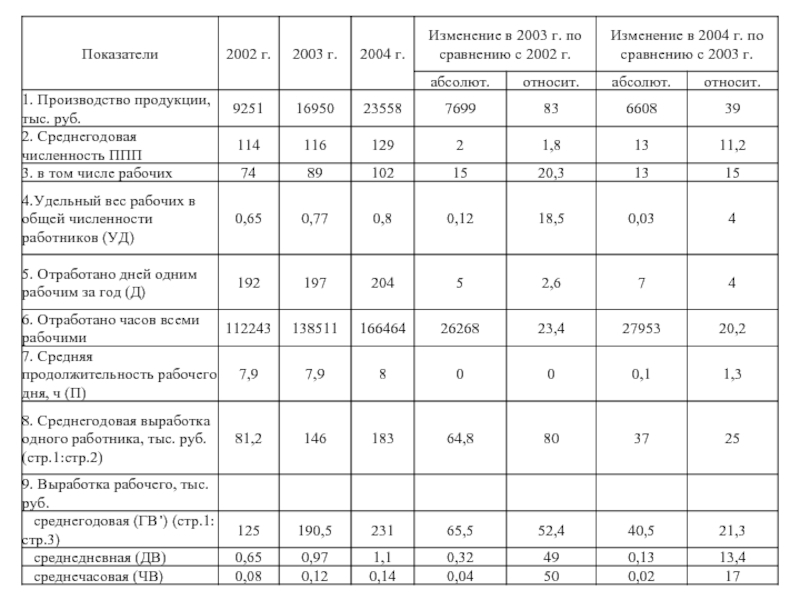

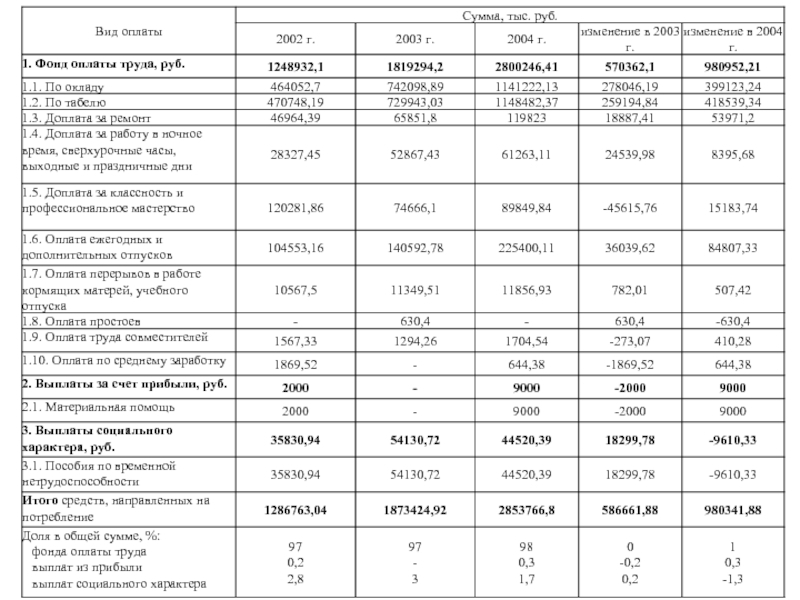

Слайд 11Анализ труда

и фонда заработной платы

Достаточная обеспеченность предприятия работниками, обладающими необходимыми

знаниями и навыками, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Основными задачами анализа являются:

Изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом в целом, а также по категориям и профессиям;

Определение и изучение показателей текучести кадров;

Выявление резервов персонала более полного и эффективного использования.

Основными задачами анализа являются:

Изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом в целом, а также по категориям и профессиям;

Определение и изучение показателей текучести кадров;

Выявление резервов персонала более полного и эффективного использования.

Слайд 12Анализ труда

и фонда заработной платы

коэффициент оборота по приему

персонала:

коэффициент оборота по выбытию:

коэффициент текучести кадров:

коэффициент постоянства состава персонала предприятия:

Слайд 17Анализ использования основных средств

Одним из важнейших факторов увеличения объема производства продукции,

работ, услуг является обеспеченность предприятия основными средствами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Основные задачи анализа:

Определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования.

Установить причины изменения их уровня.

Рассчитать влияние использования основных средств на объем производства и др. показатели.

Изучить степень использования производственной мощности предприятия и оборудования.

Выявить резервы повышения интенсивности и эффективности использования основных средств.

Основные задачи анализа:

Определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования.

Установить причины изменения их уровня.

Рассчитать влияние использования основных средств на объем производства и др. показатели.

Изучить степень использования производственной мощности предприятия и оборудования.

Выявить резервы повышения интенсивности и эффективности использования основных средств.

Слайд 19 Коэффициент обновления, характеризующий долю новых ОС в общей их стоимости

на к.г.:

Срок обновления основных средств:

Коэффициент выбытия:

Коэффициент прироста:

Коэффициент износа, характеризующий, на сколько % изношены ОС

Коэффициент годности:

Слайд 21Для обобщающей характеристики эффективности и интенсивности использования ОС служат следующие показатели:

Фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

Фондоотдача основных средств (отношение стоимости произведенной или реализованной продукции к среднегодовой стоимости основных средств);

Фондоёмкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции);

Фондовооруженность (отношение среднегодовой стоимости основных средств к среднесписочной численности работников

Фондоотдача основных средств (отношение стоимости произведенной или реализованной продукции к среднегодовой стоимости основных средств);

Фондоёмкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции);

Фондовооруженность (отношение среднегодовой стоимости основных средств к среднесписочной численности работников

Слайд 23Как видно из таблицы значение показателя фондорентабельности в 2004 году увеличилось

на 0,09 по сравнению с 2002 годом. Это говорит о более эффективном использовании основных производственных фондов. Фондовооруженность уменьшилась за 2004 г. на 4,1, так как темп увеличения среднесписочной численности опередил темп роста среднегодовой стоимости основных производственных фондов. При этом показатель фондоотдачи увеличился в 2004 году по сравнению с 2002 годом на 46 %, что привело к снижению фондоемкости на 55%.

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

В процессе анализа использования основных средств было проанализировано наличие основных средств, их динамика и структура. Анализ показал, что за три года величина основных фондов возросла на 519 тыс. руб. или на 11%. При этом поступило основных средств за анализируемый период на сумму 1156 тыс. руб., а выбыло на сумму 637 тыс. руб. Анализ движения и технического состояния основных средств также показал неплохие результаты: к 2004 году основные фонды все более интенсивно обновлялись, о чем свидетельствует увеличение значения коэффициента обновления на 0,03 и сокращение срока обновления на 79. Также увеличились значения коэффициентов прироста и годности на 0,04 и 0,01 соответственно.

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

В процессе анализа использования основных средств было проанализировано наличие основных средств, их динамика и структура. Анализ показал, что за три года величина основных фондов возросла на 519 тыс. руб. или на 11%. При этом поступило основных средств за анализируемый период на сумму 1156 тыс. руб., а выбыло на сумму 637 тыс. руб. Анализ движения и технического состояния основных средств также показал неплохие результаты: к 2004 году основные фонды все более интенсивно обновлялись, о чем свидетельствует увеличение значения коэффициента обновления на 0,03 и сокращение срока обновления на 79. Также увеличились значения коэффициентов прироста и годности на 0,04 и 0,01 соответственно.

Слайд 24Анализ финансового состояния

Общая оценка финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ показателей

платежеспособности и ликвидности предприятия

Анализ потока денежных средств предприятия

Анализ деловой активности предприятия

Оценка производственно-финансового левериджа

Операционный анализ прибыли в составе маржинального дохода

Система показателей для оценки рентабельности предприятия

Анализ потока денежных средств предприятия

Анализ деловой активности предприятия

Оценка производственно-финансового левериджа

Операционный анализ прибыли в составе маржинального дохода

Система показателей для оценки рентабельности предприятия

Слайд 28Система показателей для оценки рентабельности предприятия

Рентабельность реализованной продукции

Рентабельность производства

Рентабельность активов

Рентабельность внеоборотных

активов

Рентабельность оборотных активов

Рентабельность основных средств

Рентабельность собственного капитала

Рентабельность продаж

Рентабельность оборотных активов

Рентабельность основных средств

Рентабельность собственного капитала

Рентабельность продаж

Слайд 29Выводы по выполненному анализу производственно-хозяйственной деятельности предприятия

Основные показатели деятельности предприятия