- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Экономическая политика в модели IS-LM презентация

Содержание

- 1. Экономическая политика в модели IS-LM

- 2. Денежно-кредитная политика Политика, проводимая Центральным Банком для

- 3. Фискальная политика Политика, использующая в качестве инструментов

- 4. Основной инструмент кредитно-денежной политики это покупка

- 5. Последствия расширения денежной массы

- 6. Это называют денежно-кредитной экспансией Сначала после покупки

- 7. Переход из состояния равновесия Е1 в Е2

- 8. 5. рост выпуска означает рост доходов и,

- 9. Влияние фискальной политики

- 10. Влияние увеличения гос. закупок Увеличение г.з.

- 11. Почему выпуск растет значительно меньше величины сдвига

- 12. Факторами масштаба эффекта вытеснения являются наклоны кривых

- 13. Влияние наклона LM на степень вытеснения инвестиций

- 14. Влияние ЧИ к ставке процента Во-первых: при

- 15. Чтобы определить влияние ЧИ на масштаб эффекта

- 16. Влияние чувствительности инвестиций

- 17. Как видно из рисунка в случае большей

- 18. Влияние мультипликатора автономных расходов 1) чем выше

- 19. Альтернативные варианты фискальной политики

- 20. Классический случай: вертикальная кривая LM Если ЧС

- 21. Классическая кривая LM.

- 22. Запишем условие равновесия для линейной функции спроса

- 23. Вывод: номинальный ВВП определяется напрямую количеством денег

- 24. при стандартных наклонах кривых IS и LM,

- 25. Фискальная политика в классическом случае, абсолютно неэффективна,

- 26. Ликвидная ловушка (горизонтальная кривая LM) Ситуация ЛЛ

- 28. Экономическая политика в случае ликвидной ловушки

- 29. В случае ЛЛ кредитно - денежная политика

- 30. Смешанная политика

Слайд 2Денежно-кредитная политика

Политика, проводимая Центральным

Банком для влияния на количество

денег в экономике и

воздействующая

на ставку процента и доход

[непосредственно влияет на

кривую LM]

на ставку процента и доход

[непосредственно влияет на

кривую LM]

Слайд 3Фискальная политика

Политика, использующая в качестве

инструментов налоги и

государственные расходы (т.е.

различные статьи госбюджета)

[непосредственно влияет на компоненты совокупного спроса

кривую IS]

кривую IS]

[непосредственно влияет на компоненты")

Слайд 4Основной инструмент кредитно-денежной политики

это покупка (продажа) государственных облигаций,

осуществляемая Центральным Банком.

Эти операции называют операциями на открытом рынке.

государственных облигаций,осуществляемая Центральным Банком. Эти операции называют операциями")

Слайд 6Это называют денежно-кредитной экспансией

Сначала после покупки облигаций

растет номинальная, а потом и

реальная,

денежная масса.

Это приводит к избыточному

предложению на рынке денег и

снижению ставки процента.

кривая LM сдвигается вниз.

Это приводит к избыточному

предложению на рынке денег и

снижению ставки процента.

кривая LM сдвигается вниз.

Слайд 7Переход из состояния равновесия Е1 в Е2

рынок выходит из

состояния равновесия Е1;

ставка процента мгновенно падает, восстанавливается равновесие на рынке денег;

в результате падения ставки процента начинается рост инвестиций;

это приводит к избыточному спросу на рынке товаров и увеличению выпуска;

ставка процента мгновенно падает, восстанавливается равновесие на рынке денег;

в результате падения ставки процента начинается рост инвестиций;

это приводит к избыточному спросу на рынке товаров и увеличению выпуска;

Слайд 85. рост выпуска означает рост доходов и, повышение спроса на деньги;

6.

это приводит к повышению ставки процента.

7. Экономика постепенно смещается вдоль новой кривой LM в новое равновесие в точку Е2

Вывод: в результате денежно-кредитной экспансии получен рост выпуска и снижение процентных ставок.

7. Экономика постепенно смещается вдоль новой кривой LM в новое равновесие в точку Е2

Вывод: в результате денежно-кредитной экспансии получен рост выпуска и снижение процентных ставок.

Слайд 10Влияние увеличения гос. закупок

Увеличение г.з. приводит к увеличению совокупных расходов

и, при прежнем выпуске,

к избыточному спросу на рынке товаров для каждой ставки процента;

2. На избыточный спрос фирмы реагируют путем увеличения выпуска.

Кривая IS сдвигается вправо;

3. Рынок товаров приспосабливается медленно, выпуск

растет постепенно, и мы двигаемся к новому

равновесию вдоль кривой LM.

Вывод: в результате фискальной экспансии происходит рост выпуска и ставки процента.

к избыточному спросу на рынке товаров для каждой ставки процента;

2. На избыточный спрос фирмы реагируют путем увеличения выпуска.

Кривая IS сдвигается вправо;

3. Рынок товаров приспосабливается медленно, выпуск

растет постепенно, и мы двигаемся к новому

равновесию вдоль кривой LM.

Вывод: в результате фискальной экспансии происходит рост выпуска и ставки процента.

Слайд 11Почему выпуск растет значительно меньше величины сдвига кривой IS?

Потому, что, вызванное

избыточным спросом на

деньги, повышение ставки процента приводит к

сокращению планируемых совокупных расходов,

приводя к избыточному предложению на рынке товаров и сокращению выпуска.

Увеличение одной компоненты совокупных расходов (гос. закупок) приводит к сокращению другой компоненты совокупных расходов, а именно, к падению инвестиций.

Подобный эффект называется

эффектом вытеснения.

деньги, повышение ставки процента приводит к

сокращению планируемых совокупных расходов,

приводя к избыточному предложению на рынке товаров и сокращению выпуска.

Увеличение одной компоненты совокупных расходов (гос. закупок) приводит к сокращению другой компоненты совокупных расходов, а именно, к падению инвестиций.

Подобный эффект называется

эффектом вытеснения.

Слайд 12Факторами масштаба эффекта вытеснения являются наклоны кривых IS и LM.

Чем

более пологая кривая LM, тем меньше эффект вытеснения.

В этом случае фискальная экспансия ведет к меньшему росту ставки

процента и, вызывает меньшее

сокращение инвестиций

В этом случае фискальная экспансия ведет к меньшему росту ставки

процента и, вызывает меньшее

сокращение инвестиций

Слайд 14Влияние ЧИ к ставке процента

Во-первых: при одинаковом изменении ставки процента инвестиции

сократятся сильнее при более высокой ЧИ к процентной ставке.

Во-вторых: чем выше ЧИ к ставке

роцента, тем более пологой будет

кривая IS, это приведет к меньшему

росту процентной ставки при повышении госзакупок.

Во-вторых: чем выше ЧИ к ставке

роцента, тем более пологой будет

кривая IS, это приведет к меньшему

росту процентной ставки при повышении госзакупок.

Слайд 15Чтобы определить

влияние ЧИ на масштаб эффекта

вытеснения, нужно учитывать оба эти

фактора, и

выяснить, какой из них

будет доминировать.

будет доминировать.

Слайд 17Как видно из рисунка

в случае большей ЧИ к ставке процента (кривая

IS(b2)) ставка процента изменяется меньше, но выпуск также увеличивается меньше.

Это свидетельствует о большем эффекте вытеснения.

Это свидетельствует о большем эффекте вытеснения.

) ставка процента изменяется")

Слайд 18Влияние мультипликатора автономных расходов

1) чем выше мультипликатор, тем сильнее сдвинется кривая

IS вправо в результате роста гос. закупок.

2) более высокий мультипликатор означает, что кривая IS будет более пологой и при одинаковом сдвиге IS вправо ставка процента изменилась бы меньше.

Вывод: с ростом мультипликатора (α), влияние госзакупок на ставку процента возрастает иэффект вытеснения будет больше.

2) более высокий мультипликатор означает, что кривая IS будет более пологой и при одинаковом сдвиге IS вправо ставка процента изменилась бы меньше.

Вывод: с ростом мультипликатора (α), влияние госзакупок на ставку процента возрастает иэффект вытеснения будет больше.

чем выше мультипликатор, тем сильнее сдвинется кривая IS вправо в результате")

Слайд 20Классический случай: вертикальная кривая LM

Если ЧС на деньги к ставке процента

близка

к нулю, то кривая спроса на

деньги будет вертикальной.

В этом случае равновесие на рынке

денег достижимо лишь при одной

величине дохода, при которой

кривые спроса и предложения денег

совпадают.

деньги будет вертикальной.

В этом случае равновесие на рынке

денег достижимо лишь при одной

величине дохода, при которой

кривые спроса и предложения денег

совпадают.

Слайд 22Запишем условие равновесия для линейной функции спроса на деньги, полагая автономный

спрос на деньги равным нулю:

Тогда при h=0 имеем:

Тогда при h=0 имеем:

Слайд 23Вывод:

номинальный ВВП определяется

напрямую количеством денег в

экономике.

Какие виды экономической политики

при этом будут

эффективны?

Слайд 24при стандартных

наклонах кривых IS и LM, как кредитно-

денежная, так и фискальная

политика

эффективно воздействовали на уровень

выпуска в экономике.

В случае классической кривой LM. Кредитно-денежная политика будет, по-прежнему, высоко эффективна (по отношению к изменению выпуска).

Рост денежной массы вызывает сдвиг

кривой LM вправо, что приведет к росту

выпуска.

эффективно воздействовали на уровень

выпуска в экономике.

В случае классической кривой LM. Кредитно-денежная политика будет, по-прежнему, высоко эффективна (по отношению к изменению выпуска).

Рост денежной массы вызывает сдвиг

кривой LM вправо, что приведет к росту

выпуска.

Слайд 25Фискальная политика

в классическом случае, абсолютно неэффективна, т.к. она

ведет к росту ставки

процента и полному вытеснению

инвестиций, выпуск же остается прежним.

Выпуск определяется местоположением кривой LM,

сдвиг кривой IS не может изменить выпуск, а

влияет на его структуру.

Увеличение гос. закупок, приводит к падению инвестиций,

не меняя при этом потребление:

ΔY = ΔC + ΔG + ΔI.

Поскольку ΔY=0, то и ΔC=0,

ΔG+ΔI=0 или ΔI=-ΔG.

инвестиций, выпуск же остается прежним.

Выпуск определяется местоположением кривой LM,

сдвиг кривой IS не может изменить выпуск, а

влияет на его структуру.

Увеличение гос. закупок, приводит к падению инвестиций,

не меняя при этом потребление:

ΔY = ΔC + ΔG + ΔI.

Поскольку ΔY=0, то и ΔC=0,

ΔG+ΔI=0 или ΔI=-ΔG.

Слайд 26Ликвидная ловушка (горизонтальная кривая LM)

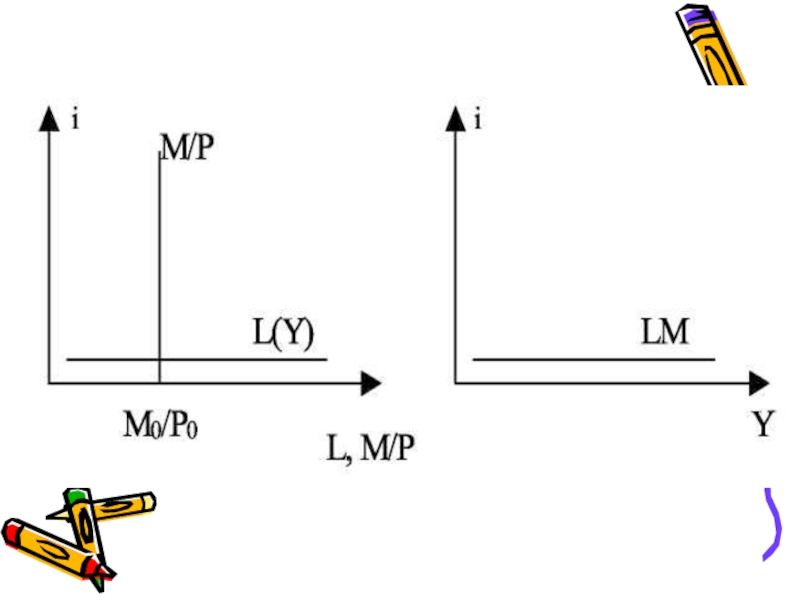

Ситуация ЛЛ возникает, если при

некоторой (достаточно низкой)

ставке

процента население готово всё своё

богатство держать в форме денег.

В этом случае издержки, связанные с

упущенными процентными платежами

выглядят ничтожными, и никто не хочет

держать свои активы в виде облигаций.

процента население готово всё своё

богатство держать в форме денег.

В этом случае издержки, связанные с

упущенными процентными платежами

выглядят ничтожными, и никто не хочет

держать свои активы в виде облигаций.

Ситуация ЛЛ возникает, если принекоторой (достаточно низкой) ставкепроцента население готово всё")

Слайд 29В случае ЛЛ кредитно - денежная политика абсолютно неэффективна,

увеличение денежной массы

не приводит

к сдвигу LM и не отражается на

равновесном доходе.

Фискальная политика, наоборот, очень

эффективна, поскольку в этом случае не

изменяется ставка процента и значит

эффект вытеснения отсутствует

к сдвигу LM и не отражается на

равновесном доходе.

Фискальная политика, наоборот, очень

эффективна, поскольку в этом случае не

изменяется ставка процента и значит

эффект вытеснения отсутствует