- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бухгалтерские и экономические издержки презентация

Содержание

- 1. Бухгалтерские и экономические издержки

- 2. Издержки Издержки - выраженные в денежной форме

- 3. Когда мы покупаем какой-либо товар, то соглашаемся

- 4. Бухгалтерские издержки и прибыть Определение издержек производится с целью установления стоимости производства продукции.

- 5. БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов

- 6. В бухгалтерские издержки входят: затраты на сырье,

- 7. Основной капитал - здания и сооружения, машины

- 8. Пример 1 Стоимость объекта основных средств 260

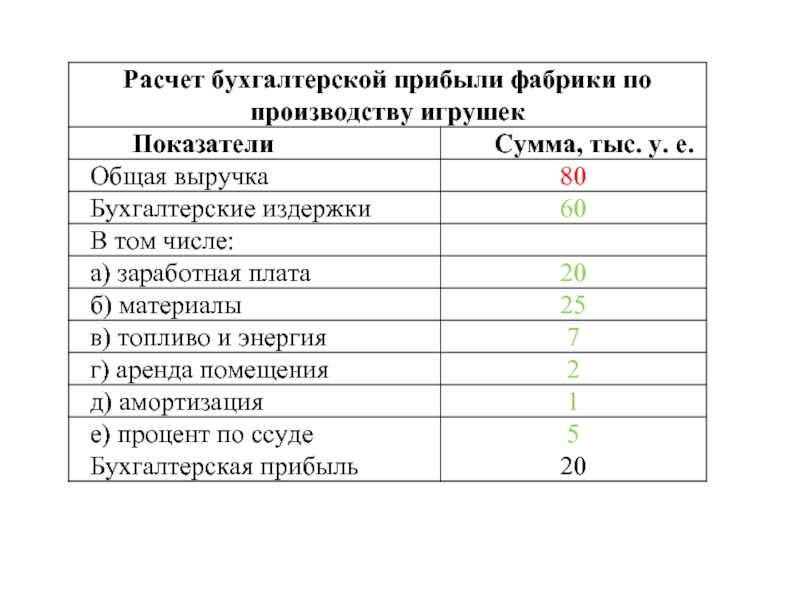

- 9. Вычтя из общей выручки фирмы (В) сумму

- 11. Экономические издержки Экономические издержки (альтернативные издержки или

- 12. Экономические издержки Явные издержки (бухгалтерские) Неявные издержки

- 13. Экономические издержки и прибыль Неявные издержки -

- 14. Экономическая прибыль вычисляется: Пэ = В -

- 16. При бухгалтерской прибыли в размере 20 тыс.

Слайд 2Издержки

Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов

экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров.

Слайд 3Когда мы покупаем какой-либо товар, то соглашаемся оплатить затраты на его

производство, однако отказываемся оплатить издержки на производство другого.

Все производства подсчитывают издержки, так же как и домашние хозяйства.

Все производства подсчитывают издержки, так же как и домашние хозяйства.

Слайд 4Бухгалтерские издержки и прибыть

Определение издержек производится с целью установления стоимости производства

продукции.

Слайд 5БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов в фактических ценах их

приобретения.

Бухгалтерские издержки обычно называют себестоимостью продукции.

Бухгалтерские издержки обычно называют себестоимостью продукции.

- стоимость израсходованных ресурсов в фактических ценах их приобретения. Бухгалтерские издержки обычно")

Слайд 6В бухгалтерские издержки входят:

затраты на сырье,

материалы,

топливо,

энергию,

заработную плату

рабочих и управленческого персонала,

арендную плату,

проценты по полученным ссудам.

арендную плату,

проценты по полученным ссудам.

Слайд 7Основной капитал - здания и сооружения, машины и оборудование, при помощи

которых создается продукция данной фирмы.

Амортизация – фактический износ основных средств, а также капитала.

Амортизационные отчисления – это денежные средства, предназначенные для возмещения износа предметов, относящихся к основным средствам предприятия

Амортизация основного капитала - стоимостная оценка износа основного капитала за определенный период времени.

Норма амортизации - установленный процент от балансовой стоимости основных фондов, списываемый ежегодно на себестоимость продукции.

Амортизация – фактический износ основных средств, а также капитала.

Амортизационные отчисления – это денежные средства, предназначенные для возмещения износа предметов, относящихся к основным средствам предприятия

Амортизация основного капитала - стоимостная оценка износа основного капитала за определенный период времени.

Норма амортизации - установленный процент от балансовой стоимости основных фондов, списываемый ежегодно на себестоимость продукции.

Слайд 8Пример 1

Стоимость объекта основных средств 260 000 рублей. Срок полезного использования

установлен 5 лет.

Годовая норма амортизации - ? (%)

Ежегодная сумма амортизационных отчислений? (рубл)

Ежемесячная сумма амортизации?

Годовая норма амортизации - ? (%)

Ежегодная сумма амортизационных отчислений? (рубл)

Ежемесячная сумма амортизации?

Слайд 9 Вычтя из общей выручки фирмы (В) сумму бухгалтерских издержек, можно установить

величину бухгалтерской прибыли (ПБ).

ПБ=В-ИБ

ПБ=В-ИБ

сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли (ПБ). ПБ=В-ИБ")

Слайд 11Экономические издержки

Экономические издержки (альтернативные издержки или издержки отвергнутых возможностей) - это

доход, который можно было бы получить при наиболее выгодном из альтернативных вариантов использования ресурсов.

- это доход, который можно было")

Неявные издержки")

Слайд 13Экономические издержки и прибыль

Неявные издержки - денежные платежи, которые могла бы

получить фирма при более выгодном использовании принадлежащих ей ресурсов. (Ин).

иэ = ия + ин, где

Иэ – экономические издержки

Ия – явные издержки (бухгалтерские)

Ин – неявные издержки

иэ = ия + ин, где

Иэ – экономические издержки

Ия – явные издержки (бухгалтерские)

Ин – неявные издержки

Слайд 14Экономическая прибыль вычисляется:

Пэ = В - Иэ,

где Пэ – экономическая прибыль,

В-

выручка

Иэ – экономические издержки

Иэ – экономические издержки

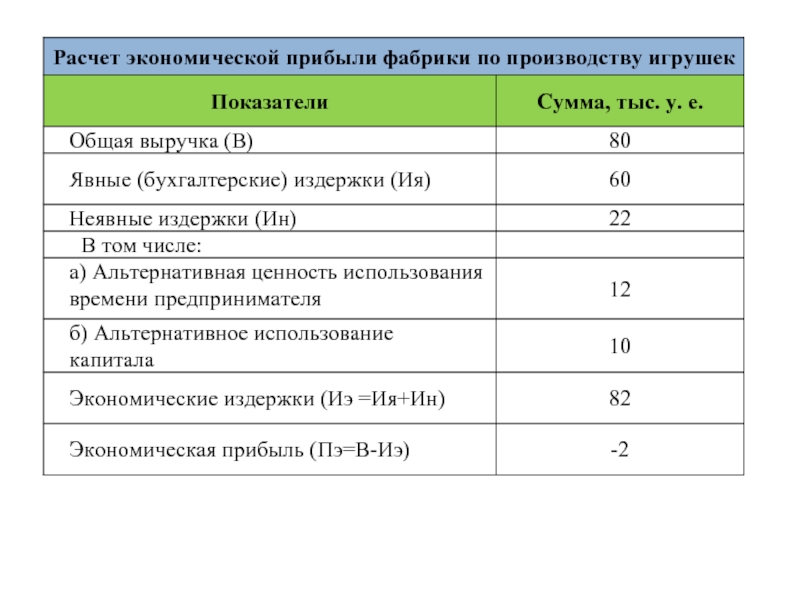

Слайд 16При бухгалтерской прибыли в размере 20 тыс. у. е. ваша экономическая

прибыль составила отрицательную величину (- 2 тыс. у. е.).

Следовательно вы выбрали не лучший вариант вложения ресурсов.

Экономическую прибыль можно исчислить и другим способом.

Пэ = Пб – Ин (20-22=-2)

Следовательно вы выбрали не лучший вариант вложения ресурсов.

Экономическую прибыль можно исчислить и другим способом.

Пэ = Пб – Ин (20-22=-2)