организаций

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ материально-производственных запасов коммерческих организаций презентация

Содержание

- 1. Анализ материально-производственных запасов коммерческих организаций

- 2. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

- 3. ЦЕЛЬ РАБОТЫ ОБЪЕКТ ИССЛЕДОВАНИЯ ПАО «НЛМК»

- 4. 1.1. Понятие и сущность материально-производственных запасов

- 5. 1.2. Виды и классификация материально-производственных запасов Материалы,

- 7. Классификация МПЗ по техническим свойствам

- 8. Нормативно-правовое регулирование учета материально-производственных запасов в РФ

- 9. Руководитель

- 10. Спасибо за внимание!

Слайд 1

Руководитель

к.э.н., доц. Коменденко С.Н.

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Батраков Дмитрий Борисович

Магистерская диссертация

Анализ материально-производственных запасов

коммерческих

Слайд 41.1. Понятие и сущность материально-производственных запасов

В качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью

материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи.

* «Учет материально-производственных запасов» : ПБУ 5/01 : утв. Приказом Минфина РФ от 09.06.2001 г. №44н: по состоянию на 27.11.2006 г. // Консультант (URL: http://www.consultant.ru/ document/ cons_doc_LAW_14589)

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью

материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи.

* «Учет материально-производственных запасов» : ПБУ 5/01 : утв. Приказом Минфина РФ от 09.06.2001 г. №44н: по состоянию на 27.11.2006 г. // Консультант (URL: http://www.consultant.ru/ document/ cons_doc_LAW_14589)

МПЗ — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи

**Бахолдина И. В., Голышева Н. И.Бухгалтерский финансовый учет: Учебное пособие/ И. В. Бахолдина, Н. И. Голышева - М.: ИНФРА-М, 2016. - 320 с.

Слайд 51.2. Виды и классификация материально-производственных запасов

Материалы, используемые для производства конечной продукции

Изготовленная продукция, предназначенная для продажи

Активы, используемые для управленческих нужд

Продукция, полученная от других юр. лиц и предназначенная для перепродажи

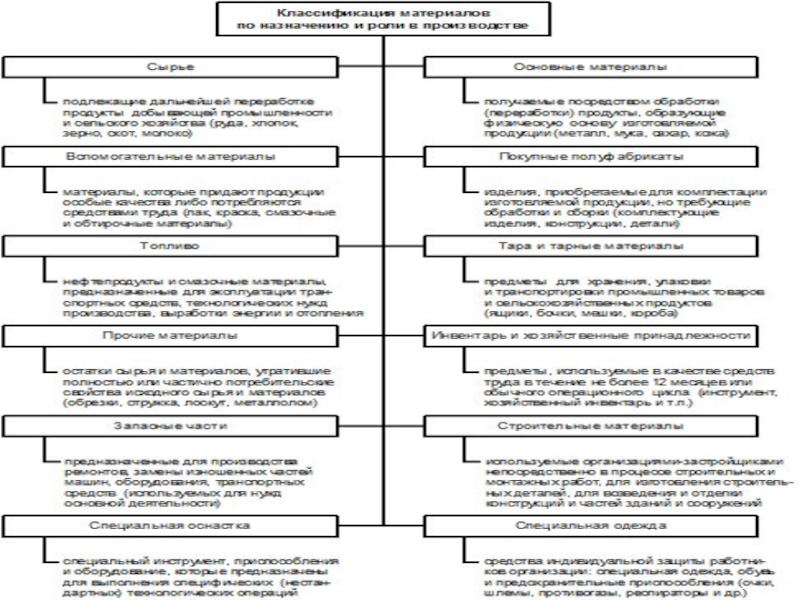

Слайд 7Классификация МПЗ по техническим свойствам

Классификация МПЗ по

их техническим свойствам кладется в основу при разработке номенклатур, т. е. систематизированных перечней материалов, потребляемых в производстве. В ней указывается наименование единицы запаса, тип, сорт, размер, единица измерения, а также закрепленный за ним шифр, называемый номенклатурным номером, который указывается во всех первичных документах, связанных с конкретным видом материалов.

Слайд 9

Руководитель

к.э.н., доц. Коменденко С.Н.

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Батраков Дмитрий Борисович

Магистерская диссертация

Анализ материально-производственных запасов

коммерческих

организаций