- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Модель розничного автолизинга в России презентация

Содержание

- 1. Модель розничного автолизинга в России

- 2. План Структура рынка лизинговых компаний как

- 3. Автолизинг как вид рыночного лизинга привлекателен для

- 4. Модели лизинга в России «Банковские» компании (7

- 5. 20 крупнейших лизинговых компаний в России по объему нового бизнеса в 2007

- 6. «Банковский» лизинг в России Часто модель не

- 7. «Окологосударственный» лизинг в России Малопрозрачная модель бизнеса

- 8. «Кэптивный» лизинг в России Модель тесно связана

- 9. Независимый лизинг в России Самостоятельная модель бизнеса

- 10. Компоненты независимого лизинга, привлекающие инвесторов Определение стратегии

- 11. Независимый лизинг – независимое финансирование 1999:

- 12. 2002: Первый международный кредитор + IFC 2003:

- 13. Независимый лизинг – независимое финансирование

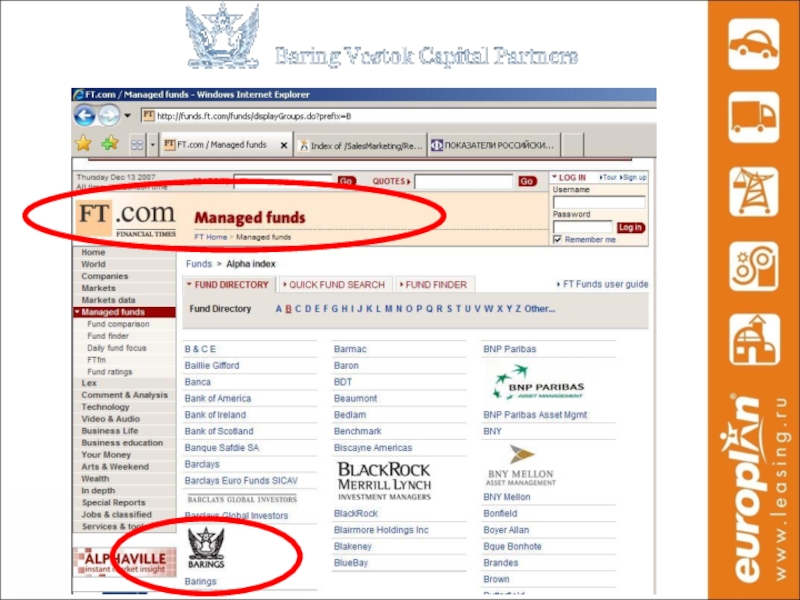

- 14. Europlan: капитал Baring Vostok Capital Partners

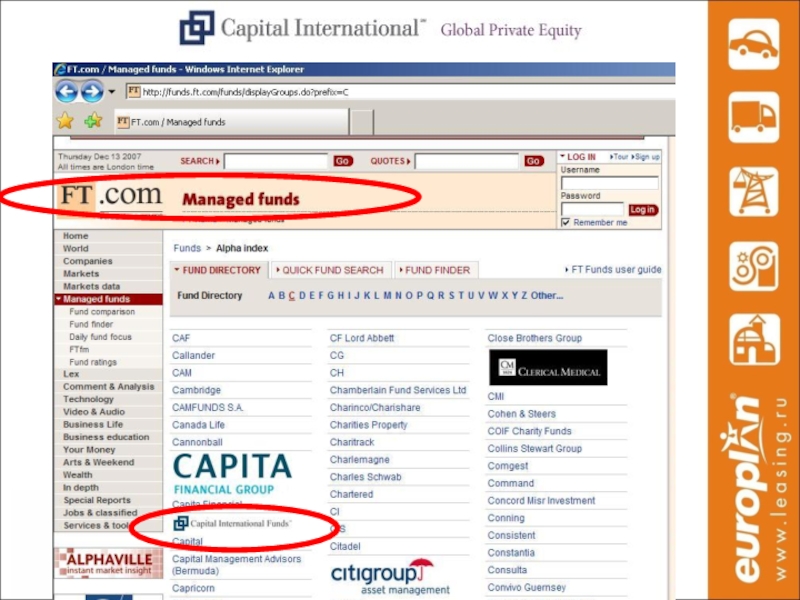

- 16. Europlan: капитал Capital International

- 18. Финансирование независимого лизинга

- 19. Финансирование независимого лизинга

- 20. Финансирование независимого лизинга

- 21. Финансирование независимого лизинга

- 22. 41 офис по стране (более 700 сотрудников)

- 23. Диверсификация клиентов >30 000 профинансированных договоров; >10

- 24. 5 лидирующих отраслей в оборудовании: пищевое;

- 25. Car sales in Russia (av. +11-12%) In 2007: overall +37%, foreign brands +67%

- 26. Truck and LCVs sales in Russia trend

- 27. +8% +12%

- 28. План закупок на 2008 год – более

- 29. Europlan transport leasing monthly dynamics

- 30. Лидер автолизинга (легковые + грузовые) - март 2008 г. 2007:$4.8 bln. +107% (2006:$2.3 bln.)

- 31. Лидер автолизинга (легковые) - апрель 2008 г.

- 32. * program with Kuntsevo and Business Сar

- 33. EUROPLAN: планы на 2008-10 Расти и оставаться

- 34. Благодарю за внимание! Пожалуйста, ваши вопросы.

Слайд 1Александр Сергеевич Михайлов ,

директор по развитию бизнеса

Модель розничного автолизинга в России

Слайд 2 План

Структура рынка лизинговых компаний как заемщиков

Особенности финансирования автолизинга

Иностранные инвесторы

Прямое кредитование,

синдикация

Построение бизнеса заемщика "первого выбора" на примере Europlan

Построение бизнеса заемщика "первого выбора" на примере Europlan

Слайд 3Автолизинг как вид рыночного лизинга привлекателен для инвесторов

Клиенты не связанные с

лизингодателем

Доступный (ценообразование и распределенный по стране

Быстрый (без дополнительных требований)

Отработанные бизнес-процессы

Дающий преимущества клиенту

Относительно малые сделки

Доступный (ценообразование и распределенный по стране

Быстрый (без дополнительных требований)

Отработанные бизнес-процессы

Дающий преимущества клиенту

Относительно малые сделки

Слайд 4Модели лизинга в России

«Банковские» компании

(7 из top-10)

«Окологосударственные» компании

(1 из top-10)

«Кэптивные/Узкоспециализированные» компании

(1

из top-10)

Независимые компании

(1 из top-10)

Независимые компании

(1 из top-10)

«Окологосударственные» компании(1 из top-10)«Кэптивные/Узкоспециализированные» компании(1 из top-10) Независимые компании(1")

Слайд 6«Банковский» лизинг в России

Часто модель не самостоятельного бизнеса (-)

Еще одна банковская

услуга для корпоративного клиента (-)

Крупные сделки в среднем (-)

Построение дистрибуции услуг на основе сети банка (+/-)

Финансирование и решения через банк (+/-)

Создание групп «лизинговых» юридических лиц (-)

Крупные сделки в среднем (-)

Построение дистрибуции услуг на основе сети банка (+/-)

Финансирование и решения через банк (+/-)

Создание групп «лизинговых» юридических лиц (-)

Еще одна банковская услуга для корпоративного клиента")

Слайд 7«Окологосударственный» лизинг в России

Малопрозрачная модель бизнеса (-)

Собственники (+/-)

Клиенты (-)

Крупные сделки в

среднем (-)

Особое построение дистрибуции (-)

Преимущественное финансирование из средств бюджета (+/-)

Особое построение дистрибуции (-)

Преимущественное финансирование из средств бюджета (+/-)

Собственники (+/-)Клиенты (-)Крупные сделки в среднем (-)Особое построение дистрибуции")

Слайд 8«Кэптивный» лизинг в России

Модель тесно связана с производственно-сбытовой политикой (-)

Опыт лизинга

в России (-)

Ограничения по предметам лизинга (-)

Крупные сделки в среднем (-)

Дистрибуция вместе с продажами (+)

Материнские финансовые ресурсы (+)

Ограничения по предметам лизинга (-)

Крупные сделки в среднем (-)

Дистрибуция вместе с продажами (+)

Материнские финансовые ресурсы (+)

Опыт лизинга в России (-)Ограничения по")

Слайд 9Независимый лизинг в России

Самостоятельная модель бизнеса (+)

Опыт лизинга клиентам в России

(+/-)

Клиенты (+)

Малые сделки в среднем (+)

Собственная дистрибуция в местах продаж (+)

Диверсифицированные финансовые ресурсы (+/-)

Клиенты (+)

Малые сделки в среднем (+)

Собственная дистрибуция в местах продаж (+)

Диверсифицированные финансовые ресурсы (+/-)

Опыт лизинга клиентам в России (+/-)Клиенты (+)Малые сделки в")

Слайд 10Компоненты независимого лизинга, привлекающие инвесторов

Определение стратегии собственников

Построение надежной системы кредитования корпоративных

клиентов

Обеспечение сторонним финансированием

Построение системы дистрибуции

Создание и мотивация команды

Операционная эффективность

Автоматизация бизнес-процессов

Обеспечение сторонним финансированием

Построение системы дистрибуции

Создание и мотивация команды

Операционная эффективность

Автоматизация бизнес-процессов

Слайд 11Независимый лизинг –

независимое финансирование

1999: УК 220 000 долларов

2000: Учет по

стандартам US GAAP

Слайд 122002: Первый международный кредитор + IFC

2003: Первый кредит US ExImBank

2003: Первый

кредит BSTDB

2004: Кредиты от DEG, OPIC, ЕБРР

2006: Первый на российском лизинговом рынке синдицированный кредит

2006: Второй кредит от OPIC 100млн. от OPIC

2007: Вторая синдикация с BNP Paribas

2008: Кредит ICICI Bank

2004: Кредиты от DEG, OPIC, ЕБРР

2006: Первый на российском лизинговом рынке синдицированный кредит

2006: Второй кредит от OPIC 100млн. от OPIC

2007: Вторая синдикация с BNP Paribas

2008: Кредит ICICI Bank

Независимый лизинг –

независимое финансирование

Слайд 14Europlan: капитал

Baring Vostok Capital Partners

репутация в прямых инвестициях в России

и СНГ с 1994

фонды под управлением $1 млрд.

партнеры Baring Private Equity International, фонды в 25 странах

www.bvcp.ru.

фонды под управлением $1 млрд.

партнеры Baring Private Equity International, фонды в 25 странах

www.bvcp.ru.

Слайд 16Europlan: капитал

Capital International

6 тыс. служащих в 20 офисах по

всему миру

Фонды прямых инвестиций $1,4 млрд.

Capital Group активы под управлением$1,5 трлн.

Фонды прямых инвестиций $1,4 млрд.

Capital Group активы под управлением$1,5 трлн.

Слайд 2241 офис по стране (более 700 сотрудников) охват 68 субъектов РФ 50% бизнеса

в регионах

Розничный лизинг - быть ближе к бизнесу

охват 68 субъектов РФ 50% бизнеса в регионахРозничный")

Слайд 23Диверсификация клиентов

>30 000 профинансированных договоров;

>10 000 лизингополучателей;

> 3 000 поставщиков.

Компании, имеющие менее 100 работников - 72% портфеля

Слайд 245 лидирующих отраслей в оборудовании:

пищевое;

торговое;

автосервисное;

обработка (метал, древесина, пластик);

складское.

Диверсификация портфеля

;складское.Диверсификация портфеля")

In 2007: overall +37%, foreign brands +67%")

Слайд 26Truck and LCVs sales in Russia trend

2007: overall +26%, locally produced

+16%, imported +42%

Слайд 28План закупок на 2008 год – более 25 000 ТС

Пример быстроастущего

розничного продукта: «Лизинг транспорта»

- март 2008 г.2007:$4.8 bln. +107% (2006:$2.3 bln.)")

- апрель 2008 г.")

Слайд 32* program with Kuntsevo and Business Сar dealerships; ** program with

UService dealership; *** program with Rolf Khimki dealership; **** program with all Infiniti dealers.

Слайд 33EUROPLAN: планы на 2008-10

Расти и оставаться номер один

Иметь самую профессиональную команду

Развивать

региональную сеть

Привлекать зарубежное финансирование

Предлагать новые продукты

Автоматизировать бизнес-процессы

Привлекать зарубежное финансирование

Предлагать новые продукты

Автоматизировать бизнес-процессы

Слайд 34Благодарю за внимание!

Пожалуйста, ваши вопросы.

Александр Сергеевич МИХАЙЛОВ

директор по развитию бизнеса

ЗАО «Европлан»

asm@europlan.ru

тел.:

+7(495) 960-22-44

факс: +7(495) 960-22-40

факс: +7(495) 960-22-40

960-22-44факс: +7(495) 960-22-40")